文|消金界

4月6日,中國銀保監會印發了《關于2022年進一步強化金融支持小微企業發展工作的通知》(以下簡稱《通知》),強化金融支持小微企業。

值得關注的是,《通知》中還提到,要擴大對新市民、個體工商戶等微觀主體的金融覆蓋,要求銀行業金融機構切實加大對個體工商戶的信貸投放。

消金界注意到,《通知》點名大型銀行與股份制銀行,要求大型銀行與股份制銀行進一步健全普惠金融事業部的專門機制,向欠發達地區的小微企業傾斜信貸支持。

之前我們關注了國有六大行個人經營貸的投放情況,作為金融國家隊,2021年,國有六大行都大幅度加大了個人經營貸的投放。

而股份制銀行這邊,除了個別銀行在規模達到國有大行中部水平之外,其余絕大部分,無論是規模、還是增速,都遠遠不及國有大行。

被監管點名要求在普惠小微貸方面發揮更大作用之后,2022年,股份制銀行應該會加速小微貸,尤其是零售小微貸的投放。

01 監管給股份行下任務

《通知》明確了小微貸三個全面工作目標。

總量方面,實現普惠型小微企業貸款增速、戶數“兩增”。

結構方面,普惠型小微企業貸款余額中信用貸款占比持續提高,提升小微企業貸款戶中首貸戶的比重。在這里尤其強調了,大型銀行、股份制銀行實現全年新增小微企業法人“首貸戶”數量高于上年。

成本方面,力爭全年銀行業總體新發放普惠型小微企業貸款利率較2021年有所下降。

一直以來在小微貸領域,針對小微企業主自然人的個人經營貸一直是一個重要的組成。《通知》強調了對新市民、個體工商戶、依法無需申領營業執照的個體經營者的金融需求積極響應,而這一群體正是個人經營貸的主要客群。

《通知》指出,要擴大對新市民、個體工商戶等微觀主體的金融覆蓋。要求銀行保險機構,聚焦新市民群體,針對其創業就業、購房安居、教育培訓、醫療和養老保障等方面的金融需求強化產品和服務創新。切實加大對個體工商戶的信貸投放,根據個體工商戶生產經營特點改進信用評價和授信管理,確保2022年個體工商戶貸款余額、戶數持續增長。

作為銀行業的主力軍,《通知》對大型銀行與股份制銀行單獨做了要求。

《通知》還要求大型銀行、股份制銀行要進一步健全普惠金融事業部的專門機制,發揮網點、技術、人才、信息系統等優勢,下沉服務重心,更好地服務小微企業,拓展首貸戶。并且,提高普惠型小微企業信用貸款占比。

與此同時,為了改善金融資源投放的區域均衡性,《通知》要求,大型銀行、股份制銀行制定普惠型小微企業信貸計劃,要向欠發達地區的一級分行壓實信貸投放任務,并明確要求各一級分行在向下分解信貸計劃時,優先滿足轄內相對欠發達地區信貸需求。

很明顯,除了國有大行之外,監管希望股份制銀行在普惠小微貸方面也能夠發揮更大的作用。

02 增速低于國有行,2022年將發力

因為要降低個人住房按揭貸款的集中度,在零售金融方面,2021年,各大股份制銀行,已經普遍加大了個人經營貸的投放。

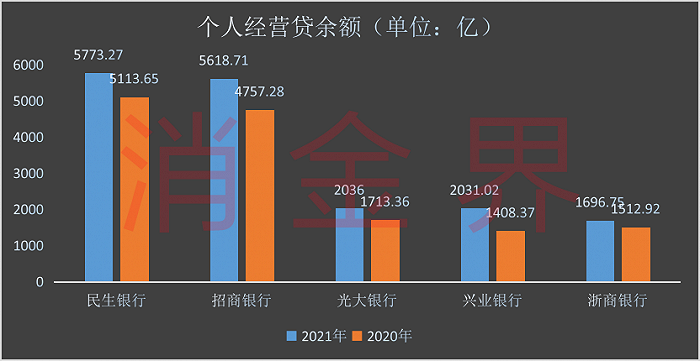

民生銀行零售貸款下的小微貸款,是面向小微企業、個體商戶等企業主的貸款產品。截至2021年末,民生銀行個人小微貸款余額為5773.27億元,同比增長12.9%。從規模上看,在目前公布數據的股份行中,民生銀行的個人經營貸余額最大。

其次是招商銀行,招商銀行表示,2021年,零售貸款方面,在個人住房貸款增速放緩的情況下,其通過小微貸款、消費貸款和信用卡貸款的增長,來帶動零售貸款的增長。

其中,截至2021年末,小微貸款5618.71億元,同比增長18.11%。

值得注意的是,招行的小微貸專屬渠道——招貸App,總注冊用戶突破了200萬人,全年通過招貸App申請并獲得的小微貸款授信額度達1647.41億元。

然后是光大銀行,截至2021年末,光大銀行的個人經營貸余額為2036億元,同比增長了18.83%。

據了解,光大銀行開發零售金融產品,支持民營小微企業經營,主要產品是“陽光助業貸”,面向社會自然人發放,用于補充其經營活動所需要的周轉資金。據了解,陽光助業貸支持的主要行業是為大中型企業進行長期配套生產的上下游企業、流通業、餐飲業。

截至2021年底,興業銀行的個人經營貸余額為2031.02億元,同比增加44.21%。在個人貸款中,個人經營貸占比較上年末提升了2.59個百分點,與之相比,個人住房貸款下降了1.78個百分點,信用卡余額占比下降了0.68個百分點。

根據浙商銀行的披露,截至2021年底,其個人經營貸余額為1696.75億元,同比增長12.15%。

平安銀行將向小微個人客戶發放的經營性貸款,與個人小額消費貸款和其他保證或抵押類貸款,一起放在了個人貸款下的“其他”項目下披露,沒有單獨披露個人經營貸的余額。截至2021年底,三項相加余額僅為1737.93億元。

但為了推進普惠金融的管理和營銷,平安銀行將普惠金融事業部由批發金融業務條線,調整到了零售業務條線。

中信銀行將個人經營貸款列為個人貸款業務的三大助力產品之一,但是其2021年年報并沒有披露個人經營貸的規模。

僅看規模的話,民生銀行、招商銀行的個人經營貸規模已經超越農業銀行,僅僅比郵儲銀行、工商銀行低。其他的股份制銀行個人經營貸規模就相對比較低了,但由于資金等方面的原因,股份制銀行低于國有大行是可以理解的。

從增速上來看的話,2021年,股份制銀行個人經營貸的增速,總體上要遠遠低于國有六大行。

現在《通知》點名要求股份制銀行,要和國有大型銀行一起,在普惠小微貸上發揮更大的作用。那么2022年,股份行們勢必會加速個人經營貸的投放。

還有一個值得注意的點是,個人經營貸產品的平均利率要高于對公的小微企業貸的平均利率,對于有“小微貸”考核任務在身的股份制銀行來說,出于盈利的需求,其投放個人經營貸的動力也會大增。