文|節點財經 五行

2021年,安踏實現連續八年增長,營收是李寧的2.2倍、特步的近5倍。安踏收購的國際品牌FILA運營業績不遜于本土品牌,李寧直播營銷等線上化策略效果顯現。

三大品牌正在中高端化市場繼續掘進突圍,然而,FILA的增長見頂、李寧的策略失當、特步的品牌單一,以及研發投入遠低于耐克、阿迪“二雄”等諸多問題,仍然成為發展受限的短板。

未來,國潮風下的安踏還能領跑多久,是否如奧運后的李寧而陷入滑鐵盧?

01 安踏封王,贏了李寧

2021年,安踏實現了對阿迪達斯的超越,今年拿下耐克或也在意料之中。時隔多年,本土品牌安踏奪回了長期被外國占據的體育運動品牌領頭羊位置。在安踏之前,戴上王冠的是李寧。不到30年,中國體育運動品牌從代工廠模仿起步,最終完成超越。

2021年是本土運動品牌爆發增長的一年。安踏在2021年的經營利潤首次突破100億元(總約109.89億)大關,增速達20.1%。李寧去年利潤超過此前三年之和,而特步則進入國產運動品牌營業額百億俱樂部。

從主要財務指標來看,安踏多項數據(營收、凈利潤、毛利率)同比增速低于李寧,但凈額仍然將李寧甩在了后邊,特步整體遠落后于前兩家。

安踏以火箭速度在崛起,迎來了屬于自己的時代。2021年,安踏市場占有率同比上漲了1個百分點至16.2%,排名本土品牌第一。與此同時,李寧的市占率只有8.2%。這一數字對比多年前李寧高光時刻的表現,更能顯出安踏當下的不俗。

2008年,正值奧運帶動下中國體育運動品牌發展的高峰期,總市場規模超千億(1039億元)。當時,站在舞臺中央的李寧,以9%的市場份額居第一——這一數字竟比2021年略高——遠遠領先于安踏(5.8%)、特步(4%)、361度(3.7%)。十余年之后,李寧、特步、361度市場占有率基本保持原地踏步,只有安踏以兩位數的占比一騎絕塵。

體育賽事是各大品牌“刷存在感”的關鍵時刻。2008年,李寧吃上“奧運紅利”,此后兩年熱潮持續,李寧一度超過阿迪的市場占有率,僅次于耐克,和今天借著“國潮”起飛的安踏處境相似。

然而,當奧運熱情冷卻后,業績下滑、閉店清倉成為李寧等一批品牌的共同命運。正是在當時,安踏開始搭建品牌矩陣,并收購了日后的“現金奶牛”FILA。不久,“乘虛而入”一舉超過了李寧,保持優勢地位至今。

當安踏侵入李寧地盤時竟出現過尷尬一幕:“體操王子”李寧穿著安踏贊助的運動服出席活動。李寧經過3年煎熬求生,直到2015年才扭轉了業績下滑趨勢。

象征著中國體育精神的李寧,天然帶有品牌號召力。“出身高貴”的李寧,曾長期保持國內體育運動品牌銷冠的位置,但在營銷策略上和其他本土品牌差別并不大,幾乎都是照搬國外模式。

當國外品牌殺入中國,風頭迅速蓋過了國內品牌——本土品牌在質量和品牌力方面處于弱勢、難以抗衡。2003年,耐克搶走了李寧保持了九年的市場份額第一位置。2004年,阿迪成為第二,超過李寧。

在李寧時代,安踏默默無聞,僅僅是“晉江系”眾多二線品牌的一員。安踏創始人丁世忠、特步創始人丁水波以及361度創始人丁建通,都出自福建晉江丁氏。這并非完全是巧合,而是改革開放初期第一代創業家們典型特征:同鄉進入相同領域創業。

第一批民營服裝鞋帽加工廠,從代工做起。之后,跟著老大哥李寧學習國外模式。于是,簽明星運動員、贊助各大賽事、上央視,成為這些品牌營銷的標配。砸重金上央視五套,身影常見于各大賽事。

特步創始人丁水波曾說過:“2000年的悉尼奧運會,那個時候基本上中國的奧運冠軍,被福建這些,或者說全國的這些體育用品全部請光了,我們開玩笑說,連一個不穿鞋子的跳水運動員也被請過去做運動鞋的代言人。”

曾經的李寧學著國外品牌亦步亦趨,而今天的安踏卻似乎掉了無人可學的境地。

02 安踏、李寧、特步“三巨頭”改革步履不停

安踏、李寧、特步,本土頭部體育運動品牌歷經持續迭代,才形成了今天的模樣。

從2012年起,安踏在戰略上效仿李寧,在線下持續鋪店進入下沉市場,2019年達到一萬家門店后,這一增長模式逐漸無法獲得更多溢出收益。安踏收縮門店的同時,在渠道改革方面推出了DTC(Direct to Consumer,直面消費者)模式。

DTC是近年來鞋服品牌的轉型潮流方向,耐克、安德瑪、彪馬等均把DTC作為戰略級方向。借著DTC模式,2020年底,安踏業績開始反彈。2021年,DTC帶來的營收達到85.5億元,同比猛增484.7%,在安踏品牌中的營收占比為35.6%,而前一年僅為9.3%。大幅增長的獲得讓安踏迅速轉向,與此同時,傳統批發及其他帶來的收入從2020年的近六成下降至三成。

在這一輪DTC模式改革前,安踏曾開展過一輪零售戰略轉型。在過去,品牌通過代理商接觸消費者,到了零售時代品牌與消費者開始直接掛鉤,2013年,安踏的零售轉型戰略,逐步擺脫了批發模式,提升了品牌對下游的掌控。更重要的是,歷經多次改革之后,安踏與消費者的距離在不斷拉近,可以做出更加機動、適應市場環境的決策。

FILA下墜,DTC帶動主品牌托底,這是安踏的2021年。DTC帶動了安踏主品牌的飛速增長,但“半壁江山”子品牌FILA卻陷入增長放緩局面。FILA是安踏在收入和利潤上重要來源之一。除了安踏主品牌和FILA,其余品牌營收僅占7%左右。FILA在2021年的增長失速,導致安踏股價持續下跌。DTC加持下安踏主品牌快速崛起(2021年同比大增52%),主品牌營收增速首次超過FILA。

再看李寧的2021。創收的推動力來自渠道轉型,其中的重點是店面升級。去年,李寧的“八代形象店鋪”占比超過40%。另一大原因是電商直播的帶動,線上直營銷售額增加了60%~70%,其中的58.4%都是靠著直播渠道帶動。

如今,單一、高調投放廣告的粗放模式已經在逐漸被邊緣化,李寧選擇的一條更加線上化的道路,直面國內最大的對手安踏。被安踏超過之后,李寧奮起直追,直到2019年,李寧的營收增長和凈利增長方面才超過安踏,保持至今,然而在利潤凈額和市值上仍被安踏遠遠甩開。

位居第三的特步已成為下沉市場的重要存在。2012年,特步開始發力布局國內三四線城市,將目標人群定為小鎮青年,強勢爭奪低線城市中“雜牌軍”的20%市場份額。在數字化迅速崛起的外部競爭環境下,特步在線上發力仍然稍顯遲緩,2019年,特步首次開設天貓旗艦店。有數據顯示,特步線上營收比線下營收2:8。這與安踏和李寧線上占比形成了顯著差別。

特步緊緊抓住跑鞋的細分賽道,主品牌銷售業績占近9成營收。長期以來,它保持了相對穩健的成長步伐,比如2008至2012年五年里,在當時的“奧運周期”中,成為唯一一家沒有出現負增長的品牌。服裝行業的普遍難題是庫存和生產之間的匹配效率。在營利能力方面,以庫存效率為例,特步屬于行業中等。2021年,特步庫存效率是77天。安踏平均存貨周轉天數為127天,而李寧最低,平均存貨周轉天數僅為54天。

03 “國潮風”之后需要拿什么來提振市場?

服飾行業產品應該兼顧時尚性與功能性。我們以這兩個標準來看三大品牌所處的坐標。

功能性是指產品本身滿足消費者基本需求的能力。李寧集團聯席CEO錢煒表示,“在有明確投入計劃的前提下,李寧集團的研發預算沒有上限,要多少就敢批多少”。李寧為研發創新方面的支持力度夸下海口,但事實如何?

國內幾大品牌在研發投入占比上均小于3%,安踏、李寧均有下滑趨勢。這一水平與阿迪達斯、耐克相比屬于較低水平。后者研發費用占比接近10%,常年保持7%以上。耐克有大名鼎鼎的Flywire飛線技術、Fliknit鞋面技術,阿迪有Boost技術等,但國內品牌基本沒有像樣技術拿得出手。

功能性欠缺,時尚性則成為了國內品牌掌握的“流量密碼”。無論當下的國潮,奧運以及各大賽事。抓牢了時尚潮流,確實會贏得重要的發展機遇。不得不提的是,“新疆棉”事件中波及的國外品牌是典型反例。

2021年,國潮之風大盛,從故宮文博系列美妝,到李寧、安踏等登上海外時裝周。安踏取得的高增長,足以與2008年李寧鼎盛時期相媲美。水漲船高,去年,李寧的毛利率首度超50%,創下了歷史記錄。未來,隨著國人民族自尊心提升等,本土品牌抓住“國潮”時尚潮流,仍然具有進階空間。但是,補足研發短板卻是未來必須要走的路。

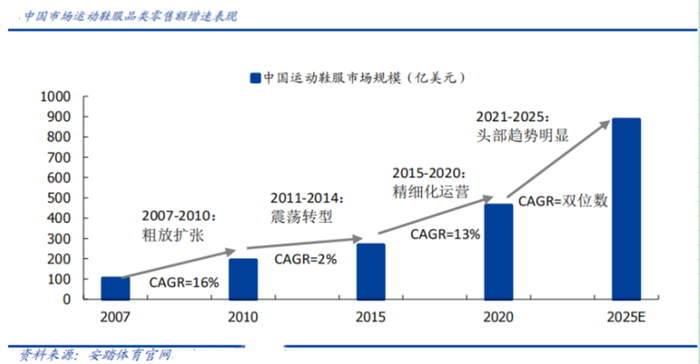

從整個未來市場的前景來看,三大品牌仍然值得外界期待。各家品牌也傳遞了積極信號。根據彭博數據庫,當前國內運動鞋服市場規模達3500億元左右,過去幾年增速達雙位數,遠高于行業平均增速水平。

外國阿迪和耐克在中國市場的低谷表現也為本土企業爭取了時間。耐克去年三季度在大中華區營收剔除匯率的影響同比僅增長1%,為增幅最少的地區;阿迪四季度在大中華區營收則同比下滑24%。

外國品牌與本土品牌一升一降之間,給予了市場更多可能性,尤其是中高端的空白市場機會。

安踏過去多年借助收購國際運動品牌開拓中高端市場。多品牌運作成為安踏、李寧、特步之間的通用打法,安踏和子品牌FILA是典型案例。特步2019年開始嘗試收購國際品牌,但下手“比較謹慎”。特步的擔憂不無道理,多品牌盡管提升了分層切入消費者的可能性,但是品牌壯大會暴露一些明顯問題——兩個下屬品牌之間形成品牌認知的對立。

李寧曾依靠國潮“中國李寧”翻身,但品牌區隔讓用戶在認知層面產生了混亂。李寧大部分產品賣中低端價位,但“中國李寧”賣的則是高端價位,這容易讓消費者困惑品牌整體的定位。FILA和安踏主品牌也存在該問題。FILA的弱勢在于在“國潮”熱度中作為國際品牌較難突破,不少消費者將其視為外國品牌。

關于下一步,今年安踏子品牌FILA的增速,有專業人士給出了15%的預期。特步預計到2025年,主品牌收入達到人民幣200億元,年復合增長率超過23%;新品牌預計2025年收入規模達40億,年復合增長率超過30%。

1979年,意大利服裝設計師皮爾·卡丹與12名金發碧眼的法國姑娘登上了北京民族文化宮,開辦了新中國第一場時裝秀,讓國人對潮流服飾大開眼界。幾十年后,中國消費者能否穩穩鎖定本土品牌?安踏、李寧、特步將給出答案。