文|VCPE參考 周建妤

編輯|李悠然

在這個滿眼都是硬科技頭部企業爭相IPO的時代,港交所擬IPO企業名單上悄然出現了一個極為親民的品牌——名創優品。

這并非該公司首次沖擊資本市場。

早在2020年,這個主打 質優價平 的生活好物集合店就已在紐交所完成上市,股票代碼為 MNSO 。截至發稿,名創優品(MNSO)股價報收7.66美元/股,市值:23.47億美元(約合人民幣149.51億元)。

其實,從無到有再到推向全球,名創優品僅用了兩年。它也被MUJI無印良品、優衣庫等一眾老牌企業視作 全球最可怕的對手 。

除了享譽新零售界,名創優品還憑實力俘獲了科技巨頭的橄欖枝。2018,騰訊聯合高瓴資本向名創優品投了10億元,連同信息技術和管理模式一并介入。三強聯手,共同打造出更懂消費者的智能新零售模式。

如今,二次沖擊IPO的名創優品交出了新的成績單。

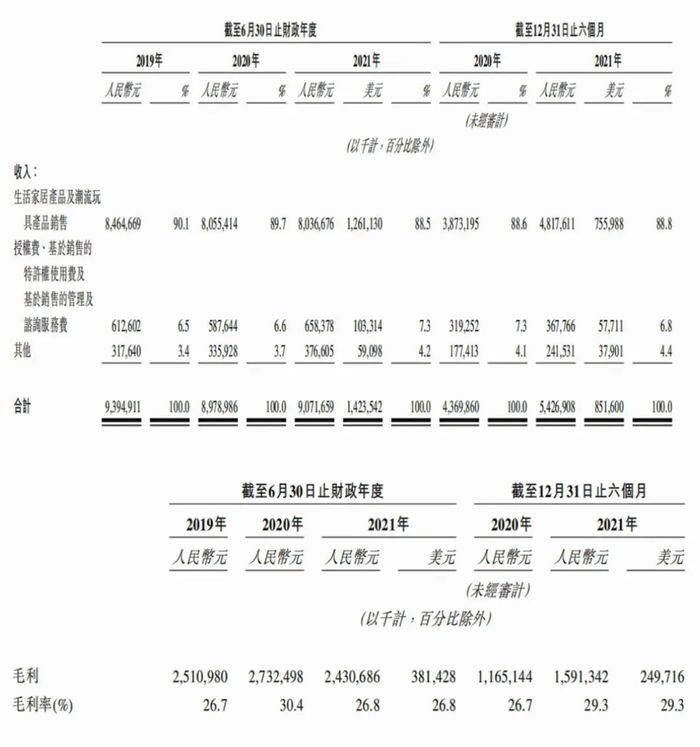

招股書披露,2019年6月-2021年6月,名創優品的營收分別為93.95億元、89.79億元、90.72億元,毛利分別為25.11億元、27.33億元、24.31億元,毛利率分別為26.7%、30.4%、26.8%。

圖片來源:名創優品招股書

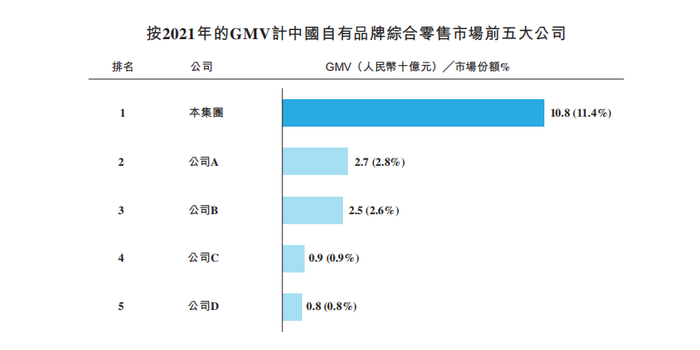

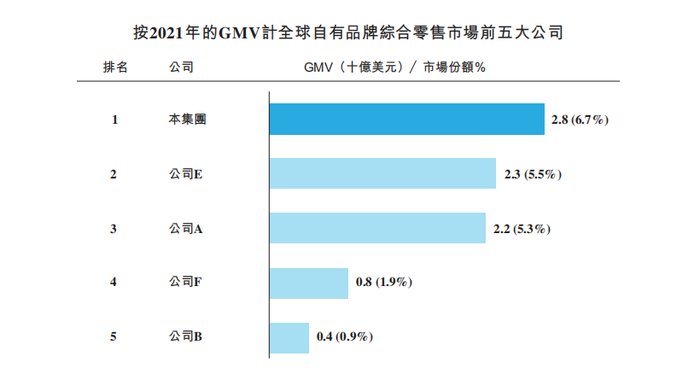

據費若斯特沙利文報告顯示,2021年,名創優品自有品牌綜合零售業務在國內的GMV(商品交易總額)為108億元,占中國自有品牌綜合零售市場份額的11.4%;其在全球的GMV約為180億元(約合28億美元),占全球自有品牌綜合零售市場份額的6.7%。

也就是說,無論是國內還是全球,按2021年的GMV計,名創優品均穩坐頭把交椅。

圖片來源:名創優品招股書

圖片來源:名創優品招股書

名創優品如何一舉逆襲,成為平價百貨的神話?這個親民小店究竟做對了什么?又有什么值得投資者注意?VCPE參考(公號ID:vcpecankao)將試著從宏觀環境、業務模式中尋找答案。

01 時勢造英雄

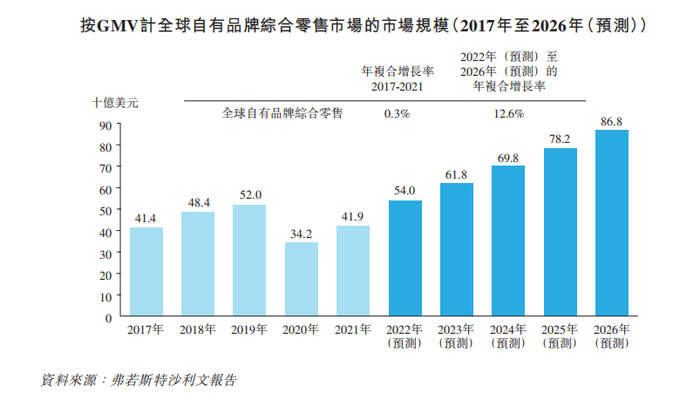

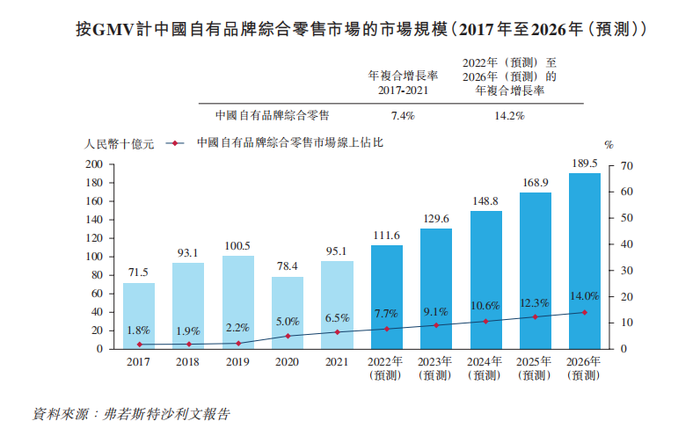

近年來名創優品快速增長的背后是一片持續發育的沃土——全球自有品牌綜合零售市場規模均呈穩定增長態勢。

據弗若斯特沙利文報告統計,2017年-2021年,全球自有品牌綜合零售市場的GMV規模由414億美元增長至419億美元,年復合增長率為0.3%。同期的國內市場規模由715億元增至951億元,年復合增長率為7.4%。預計2022年-2026年,全球年復合增長率可達12.6%,國內將達到14.2%的年復合增長率。

圖源:名創優品招股書

圖源:名創優品招股書

然而,市場規模的增長與發展,往往依附于消費群體及消費模式的演變。

研究顯示,被稱為 Z世代 的95-00后們有著更高的消費意愿和實力,是中國當前新一代消費市場的主力軍。誰能拿捏住Z世代的消費興趣,誰將擁有更大的市場潛力。

VCPE參考查閱多份有關Z世代消費行為的調研報告,總結出三大底層消費動力——取悅自己、高質價比和獨特體驗。

具體而言,個性鮮明的Z世代以 悅己 為第一消費動力,對具有 高顏值 、 新鮮感 等特質的,能顯著提升消費樂趣的產品有著強烈偏好。同時,講究 高質價比 的Z世代也是理智的消費群體,能留住他們最根本的保證是商品本身的質量與功能。

另外,互聯網衍生出的宅文化將社會整體消費習慣轉移到線上,Z世代走進線下實體店的首要目的不再是購物,而是為了獨特的體驗。研究顯示,Z世代更愿意為更新更好的體驗付費。

圖源:洞見研報《2021中國新消費品牌發展洞察報告》

消費偏好的轉變為市場帶來新的商機,自有品牌綜合零售便是其中強勁的新生力量。

與傳統零售商相比,自有品牌綜合零售商不僅能根據消費需求特征細致把控產品的更新迭代,還能保證產品質量和貨源供應,并擁有彈性更大的價格空間,在產品上更易形成品牌效應。

另外, 線下體驗+線上購買 相融合的新零售模式,比傳統銷售更貼合Z世代的消費習慣。而由此衍生出來的體驗營銷,不僅讓消費者在體驗與互動中激發出興趣與購買欲,還能提升其對品牌的認同,進一步擴充了自有品牌綜合零售市場的發展。

趁著這股東風,商業模式的革新火熱進行。從美妝集合新零售品牌調色師、HARMAY話梅到城市生活新零售品牌盒馬生鮮、全棉時代、生活無憂等等,一批批綜合零售自有品牌強力進軍新消費市場,而名創優品正是其中一員。

02 名創的秘籍

乘東風之勢更容易揚帆起航,但要殺出重圍,差異化競爭是一條不可或缺的路。

圖源:名創優品招股書

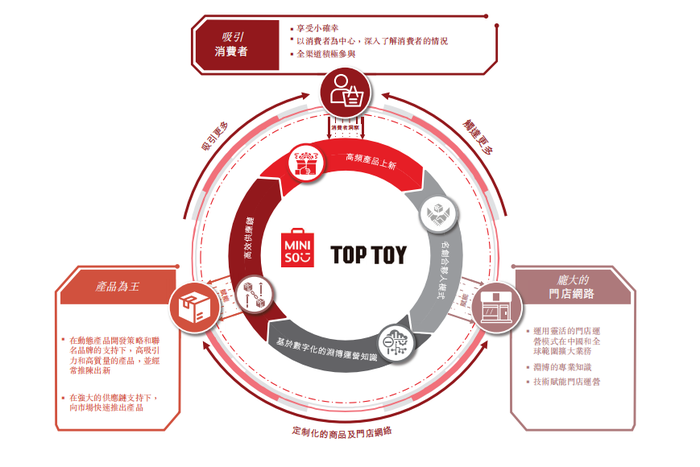

優質實惠的 生活好物 兼顧了 悅己 和 質價比 兩大消費偏好,是名創優品打出的首牌。

針對 獨特體驗 這一消費新趨勢,名創優品開創了 尋寶式購物體驗 吸引回頭客,并通過會員計劃和門店消費群體兩種模式與消費者保持深度互動。

據招股書披露,會員計劃3年累積超過3400萬名年度活躍會員;門店消費者群體方面,截至2021年12月31日,名創優品微信小程序的月均活躍用戶數已超700萬。

同時,依托10000個大型產品創意庫,名創優品實現了平均每月約550個SKU的更新速度。

而這背后依靠的是強大的供應體系。

招股書顯示,截至2021年12月31日名創優品背后已集聚了過千家供應商。不僅如此,名創優品還會為重要供應商委派專家,以現場協助優化生產效率與成本控制。

除了單純的經驗積累,名創優品還開發了基于運營專業經驗數字化的技術生態系統。

圖源:名創優品招股書

該系統實現了實時自動的門店級管理,可為門店經理實時提供銷售和庫存數據,以及基于大數據分析的庫存補充和商品陳列管理建議,并最終體現在名創優品的價格優勢上。

03 海外水土不服?

雖然,名創優品已經打磨出極具差異化的競爭優勢,但有著全球化戰略的名創優品,是否真的無懈可擊呢?

名創優品在招股書中表示: 我們在中國本土市場的成功之路取決于我們合伙人模式的有效性和可擴展性。

其中提及的 合伙人模式 是一種擴展門店網絡的新策略。與常見的加盟模式不同,合伙人模式是一種獨特的 聯營 模式,即名創優品創始人葉國富常說的 LP 模式。

享受當老板的感覺 是這一模式最大的賣點。

名創合伙人 其實更像一種財務投資,只需負責調動資源在最佳地段開設門店并承擔運營費用,而店內日常運營由名創優品聘請的店長代勞。此外,名創優品還通過統一的裝修、供貨與員工培訓來保證不同門店整齊劃一的品牌形象、消費者體驗和產品定價,監控運營過程并提供相關建議幫助。

為了保證合伙人模式的有效性,名創優品通常會選擇擁有穩健財務實力和強大當地人脈、可在優越地段開設新店的合伙人,并把管理能力和行業經驗作為甄選合伙人的主要標準。

從實際成績來看,合伙人模式確實是名創優品爭奪市場份額的一把利器。招股書顯示,截至2021年12月31日,名創優品在國內擁有3168家門店,其中合伙人門店3146家,占比高達99.31%。2019年6月-2021年6月及截至2021年12月31日止六個月,名創優品在中國產生的收入分別為63.64億元、60.44億元、72.91億元及40.86億元,分別占同期總收入的67.7%、67.3%、80.4%及75.3%。占比均超過一半。

圖源:名創優品招股書

然而, 水能載舟,亦能覆舟 。

名創優品主要依賴合伙人模式擴張,但無法百分百掌控運營、盈利過程中的多方因素,也無法及時發現問題并采取行動。同時,若因外部不確定的風險和因素導致合伙人門店未能存活,也會對名創優品的門店布局計劃和品牌形象產生不利影響。

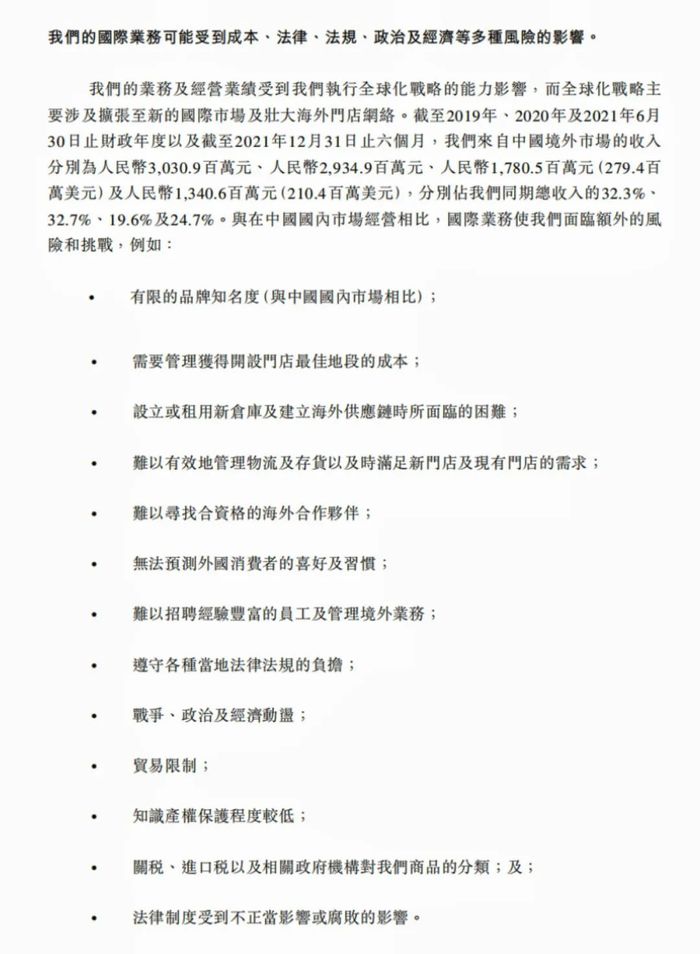

此外,在中國遍地開花的合伙人模式在海外卻顯得戰績平平。招股書顯示,截至2019年6月-2021年6月及截至2021年12月31日止六個月,國內名創合伙人門店占國內門店總數量比重分別為99%,99.21%,99.31%以及99.31%;而同期的海外名創合伙人門店在海外總門店數量中占比僅為11.67%,11.43%,10.77%以及10.82%。

圖源:名創優品招股書

這是因為,名創優品的海外擴張面臨著更多元的困難與挑戰。

一方面,名創優品在海外市場的經營經驗有限,與當地有著更多經驗與資源的對手交鋒時難免受挫;

另一方面,海外市場在勞動力、運輸、物流、監管等方面的要求也與國內有著顯著差異;

此外,尋找合格的海外合作者、聘請經驗豐富的員工與管理境外業務、獲得開設門店最佳地段的成本等,也是名創優品國際業務額外面臨的風險和挑戰,而這恰好是合伙人模式順利推行的關鍵。

圖源:名創優品招股書

因此,盡管合伙人模式使名創優品引以為傲,但在全球化戰略中仍需保持冷靜。