記者|馬悅然

受益于硅料及煤炭價格上漲等因素,特變電工(600089.SH)去年業績飄紅。

特變電工4月11日披露,2021年實現營業收入612.78億元,同比增長37.4%;歸母凈利潤72.55億元,同比增長196.34%。

這主要因去年該公司多晶硅價格上漲及銷量增加、新能源自營電站發電量增加、旗下天池能源煤炭價格上漲及銷量增加。

特變電工業務主要涉及輸變電、新能源及能源行業。

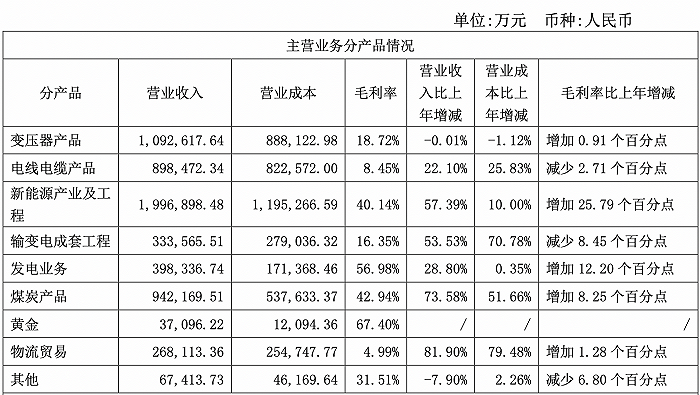

去年該公司最主要營收來源為新能源業務。該業務主要由控股子公司新特能源(01799.HK)負責,也是去年盈利“主力”。

新特能源為國內四大硅料巨頭之一,特變電工持股約66.6%。去年,新特能源多晶硅產量7.82萬噸,銷量為7.58萬噸。

受益于去年不斷上漲的硅料價格,特變電工去年新能源產業及工程營收達199.7億元,同比增長57.39%,占總收入的32.6%;毛利率高達40.14%,同比增加25.79個百分點。

3月,特變電工董事會審議通過了新特能源A股發行方案,新特能源將登陸上交所主板。

在輸變電行業,特變電工處于龍頭地位,主要產品包括變壓器、電線電纜及其他輸變電產品等。

去年,該公司變壓器產品收入109.3億元,占總收入的17.8%,為其第二大營收來源。毛利率僅為18.72%,低于新能源產業約21個百分點。

特變電工的能源業務主要為煤炭。去年該公司煤炭產品營收達94.2億元,同比上漲73.58%。

特變電工子公司天池能源的煤炭礦區,為國內最大整裝煤田。去年該礦區煤炭產量超過5000萬噸。

同期,特變電工實現燃煤機組發電量113.56億千瓦時,同比增長12.69%;通過合同電量轉讓、雙邊交易等方式,全年共計獲得市場化交易電量54.72億千瓦時。

截至2021年末,特變電工管理裝機容量4975 MW。其中火電裝機2720 MW,約占54.68%;風電自營電站1725 MW,約占34.67%;光伏發電自營電站530 MW,約占10.65%。

去年,特變電工經營活動產生的現金流量凈額116.57億元,同比增長121.69%。2021年度分配預案為擬向全體股東每10股派5.8元。

特變電工預計今年一季度凈利潤為28億-33億元,增長幅度為32%-56%。2022年計劃實現營收750億元,營業成本控制在550億元之內。若順利實現,特變電工今年毛利潤將達200億元,

年報披露同日,特變電工還宣布,控股公司特變電工新疆新能源股份有限公司將投資建設武威150 MW光伏項目,項目總投資為6.18億元。

截至4月12日下午13點20分,特變電工股價為19.06元,上漲1.17%,總市值723億元。