文 | Morketing Rita Zeng

一到夏天,走在路上,大家都撐起了遮陽傘,更有甚者,遮陽帽、遮陽袖套、防曬衣......齊上陣,真的是為了“美白”做出了所有努力。

大家追求“美”的“防曬”意識覺醒下,有一品牌不知道在何時起開始“火”了起來,并在近期向港交所遞交主板上市申請,這家品牌就是——“蕉下”(蕉下控股有限公司)。

蕉下創立于2013年,原來定位于女性戶外品質生活品牌,后改為城市戶外品牌,品牌slogan由“陽光下,有蕉下”變成了“匠心品質,妙享戶外”。

而這近9年的發展時間,讓蕉下拿下了中國第一大防曬服飾品牌的成績。根據灼識咨詢資料,從蕉下2021年總零售額和線上零售額來看,其分別擁有5.0%及12.9%的市場份額,均為中國第一大防曬服飾品牌。

那么具體來看,這次蕉下的招股書有哪些方面值得關注?

01、3年營收翻6倍

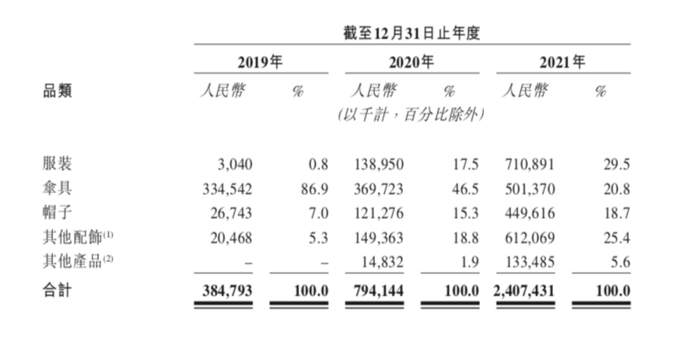

首先我們來看一下,蕉下整體營收情況。根據招股書顯示,蕉下在2019年-2021年的營收額分別為3.8億元、7.9億元、24.1億元。也就是說,僅用3年時間,蕉下就做到了營收翻6倍。

從品類來看,蕉下品類拓展策略十分成功,從最初的小黑傘到服裝等品類。在2019年,傘具是蕉下營收核心來源,占據86.9%的份額,服裝占據份額僅為0.8%。到2021年,服裝占總營收的份額直接飆升至29.5%,成為其2021年營收最高的品類。

在招股書中,蕉下表示,“防曬是我們探索城市戶外生活方式的起點,目前我們已成功將業務拓展至更廣闊鞋服市場”。目前,蕉下控股非防曬類產品收入由2019年的人民幣280萬元大幅增至2020年的7650萬元,2021年增長了五倍以上,達到近5億元,收入貢獻率由2019年的0.7%增至2021年的20.6%。

由此可見,品類的拓展一旦成功,就可以更好的幫助企業建立多元收入。

不過招股書也提到,因為品牌主要聚焦“精選單品”,公司大部分收入來自“爆款”單品,在2019年-2021年,其前30款熱銷單品,產生的收入分別占蕉下總收入的99.8%、88.6%及74.1%。

因此一旦暢銷產品不再暢銷,以及沒有及時推出新的暢銷產品,對其的營收將會造成較大的打擊。對此蕉下也表示未來打算推出新產品來進一步多元化產品組合。

02、搭建全渠道銷售及分銷網絡

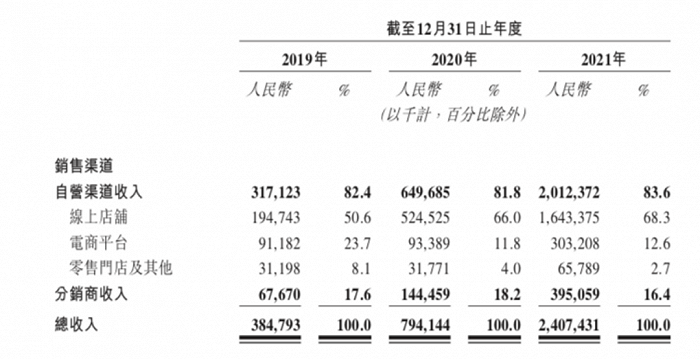

在銷售渠道劃分上,蕉下營收主要還是來源于線上渠道。2019年-2021年,蕉下線上店鋪和電商平臺產生的收入加起來,分別為2.86億元、6.18億元和19.47億元,復合年增長率為160.9%。

“線上渠道是我們成功的關鍵,我們與天貓及京東等中國成熟電商平臺進行了合作。此外,我們還打算通過新興的內容電商平臺,如抖音,提供豐富產品和優質內容。”蕉下在招股書中提及。

其中以天貓旗艦店為例,2019年蕉下期內付費客戶總數為100萬人,2021年則翻了7倍以上,為750萬人。天貓旗艦店的復購率2019年-2021年也呈快速增長,分別為18.2%、32.9%及46.5%。

此外值得關注的是,分銷商是蕉下的“大客戶”,在2019年-2021年蕉下分銷商收入分別為0.68億元、1.44億元、3.95億元,且在2021年,該收入直接超過“零售門店及其他”“電商平臺”所帶來的收入。

不過側面來看,這也意味著在線下,蕉下可擴展的空間還有很大。招股書顯示,2019年,蕉下覆蓋了15個城市的39家門店,到2021年,則覆蓋23個城市的66家門店。而為了一步加快市場滲透,蕉下還與多個知名的連鎖商超、便利店、百貨商店建立了合作,做線下零售終端網絡。

實際蕉下看來其所搭建的,以DTC驅動的全渠道銷售模式,是它成功的關鍵因素之一。其認為通過這些渠道,可以直接與消費者產生互動,以及高效觸達,同時還可以分析消費者購買習慣,了解新品試銷的反饋,從而反向推動產品開發和營銷策略,可以更好的強化其打造爆款單品的能力。

03、營銷支出占全年收入1/4

看完蕉下的營收,不妨了解一些它賺的錢都花在哪些方面了。

根據招股書顯示,蕉下分銷及銷售開支是其“花銷”的大頭。在2019年-2021年,蕉下分銷及銷售開支分別為1.24億元、3.23億元及11.04億元。其中,廣告及營銷開支分別為3691.7萬元、1.19億元和5.86億元。

與此同時,可以看到蕉下2021年較2020年的營銷費用,暴增近16倍,是公司全年收入的四分之一。

據不完全統計,李佳琦、深夜徐老師、辣目洋子、毛曉彤、薇婭......基本大半個網紅圈都曾給其帶過貨。據悉僅李佳琦在近30天內,曾于與蕉下合作過10場直播。

而招股書中也提到,蕉下在線上營銷方面,做了直播、測評和軟文等不同各類以消費者為主的營銷方式,同時覆蓋了天貓、抖音、微信、微博、小紅書等線上平臺,形成營銷矩陣。

顯然高額的營銷費用投入給其帶來了高回報,起碼在某種層面,蕉下的品牌力通過營銷的力量實現了出圈。但需要注意營銷支出如果持續上漲,也會給蕉下帶來負面效果,導致企業營收與支出比例不平衡,出現虧損。

04、未來核心的7個發展方向

為了應對這些不同的“風險”,在招股書中,蕉下也針對未來進行了戰略布局。具體為以下幾點:

1、加大內容營銷投入,計劃擴大我們的營銷團隊,以及通過品牌廣告片、名人代言社交媒體平臺投放等多種方式推廣其“妙享戶外 ”的品牌理念;

2、加大在抖音、快手等新興的內容電商平臺,以及小紅書、嗶哩嗶哩等內容社交媒體平臺的自播賬號和第三方直播合作方面的營銷投入;

3、深化DTC溝通和營銷渠道,堅持DTC溝通和營銷渠道,進一步擴大客戶群體;

4、通過內部研發和外部合作,提高產品開發能力;

5、培養及招募產品開發人才 ,計劃招聘和培訓更多高素質、專業背景多元的研發人才,打造一支具備多領域綜 合能力、經驗豐富的技術團隊;

6、加大內部研發投入與核心技術積累 ,計劃加大對內部研發的投入豐富產品品類;

7、深化外部研發合作 ,計劃與信譽良好的供應商、院校、學術機構等的合作,通過合作研發、獨家供應整合產業及學術界的研發資源。

05、結語

可以看出,在未來,內容營銷是蕉下十分重要的一環,而產品與渠道,也會是其發展的重點。

最后,我們可以看到蕉下的無論是受眾圈,還是營銷額,都呈現持續上揚的趨勢,但由于發展分銷商,以及核心渠道還是線上,實際很多地方還是難以把控到位,比如分銷商產品質量出現問題,如何解決,品控與服務的風險性較大。

其實在蕉下高打高舉之下,已經有不少消費者抱怨“產品質量有問題”。因此如何平衡“盈利發展”與“消費者體驗服務”始終是其需要思考和深思的問題,畢竟企業想要長期發展,最后還是需要依賴你的產品與服務。