文|蘇寧金融研究院 薛洪言

2022開年以來,A股生豬養殖板塊走出了一波獨立行情。截止4月11日,申萬生豬養殖指數累計上漲6.8%,跑贏滬深300指數近27個百分點。但與此同時,生豬養殖板塊仍處于深度虧損階段,當前育肥豬頭均虧損約500-600元,且從豬價走勢看,市場普遍預計今年下半年豬價才有望迎來反轉,巨額虧損還要維持一段時間。

正是因為市場預期下半年豬價有望迎來拐點,資金提前布局,才有了行情與基本面的背離,背后的驅動因素便是豬周期。

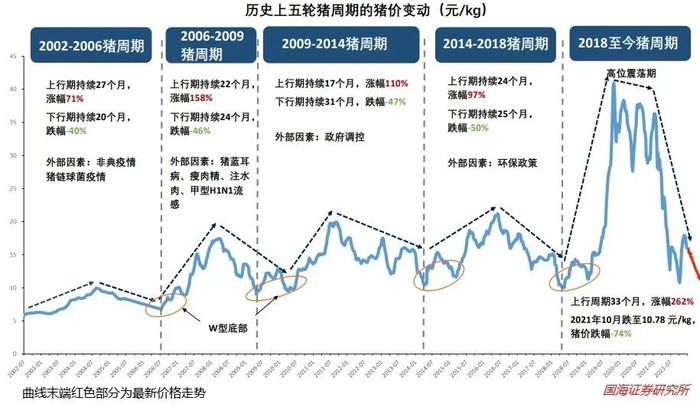

周而復始的豬周期

所謂豬周期,是對生豬養殖行業供給與需求周期性失衡的表述。豬肉消費需求總體是平穩的,供給卻因養殖戶的非理性逐利呈現周期性波動,導致生豬價格和養殖利潤周期性波動,便有了豬周期。

具體來說,當豬肉價格處于高位時,養殖戶追加產能(能繁母豬),從母豬懷孕到生豬出欄約需10個月的時間,在此期間,由于供給不能及時跟上,價格會持續處于高位,吸引更多的養殖戶追加產能,直至產能過量;待新增產能開始釋放時,供過于求,價格逐步下行,直至跌破成本線甚至深度虧損,扛不住的養殖戶開始被迫降產能,持續一段時間后,生豬供給逐步萎縮,價格開始上行,開啟新一輪周期。

據統計,2002年至今我國共發生了5輪豬周期,平均3-4年輪回一次。本輪豬周期從2018年6月生豬價格觸底回升開始,一直持續到2019年11月,最高單周平均豬價達到40.9元/kg,受非洲豬瘟擾動,豬價高位震蕩了13個月,2021年1月豬價步入下行周期,至今最低單周均價跌至10.78元/kg。

就近期豬價走勢來看,春節期間受需求旺季帶動,豬價出現一波小反彈,節后淡季來臨,豬價重回低位。2022年3月,全國大中城市平均生豬價格為13.34元/kg,而當前行業生豬養殖成本約為16元/kg(2013-2016年平均成本為12.5-13元/kg,由于飼料成本、非洲豬瘟防疫成本、人力成本等均大幅提升,導致養豬成本不可逆上升),仍處于深度虧損階段。

豬周期模型早已為養殖戶熟知,理性來講,深度虧損階段正是逐步加大產能的時候,但形勢比人強,生豬只要存欄一天就要消耗飼料,增加人力和防疫支出,持續消耗現金。所以既便市場預期下半年會迎來周期反轉,為了活下去,現金流承壓的養殖戶依舊不得不主動淘汰能繁母豬,推動豬周期繼續向前演化,直至產能達到低點,新一輪周期開啟。

在每一輪豬周期中,大型企業具有成本優勢和資金優勢,通常能夠按照既定節奏保持產能穩步增長,生豬供應較少受豬周期的影響;相應的,中小養殖戶成為下行周期去產能的主力,結果就是一輪輪周期下來,大企業的市場份額逐步提升。2018年以來的非洲豬瘟疫情常態化,加速了行業集中趨勢,數據顯示,從2018-2021年,行業前十大公司的市場份額由6.22%快速提升至19.37%。

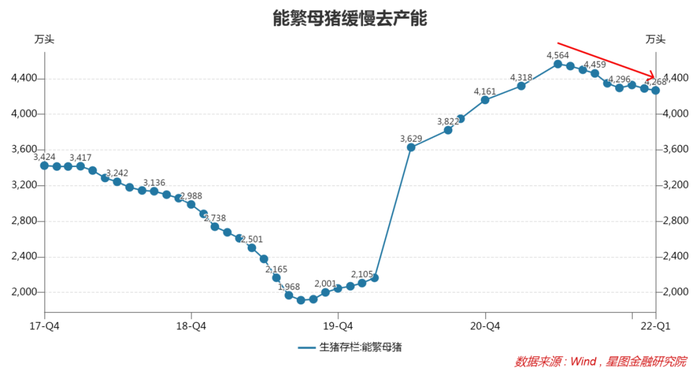

就本輪能繁母豬產能去化進度來看,截止2022年2月末,我國能繁母豬存欄量4268萬頭,較本輪周期高點下降6.49%。

據農業農村部2021年9月發布的《生豬產能調控實施方案(暫行)》,建議全國能繁母豬正常保有量穩定在4100萬頭左右,最低保有量不低于3690萬頭,一旦低于3690萬頭,農村農業部將向相關省級政府發預警函,督促其通過補貼、信貸、貼息等政策恢復產能供給。

2月末的能繁存欄4268萬頭,距離這兩個數值分別有3.9%和13.5%的去化空間。考慮到周期波動的極端性,本輪產能去化大概率會觸及3690萬頭的低點位置,當前產能去化仍處于初步階段。

反著來的投資邏輯

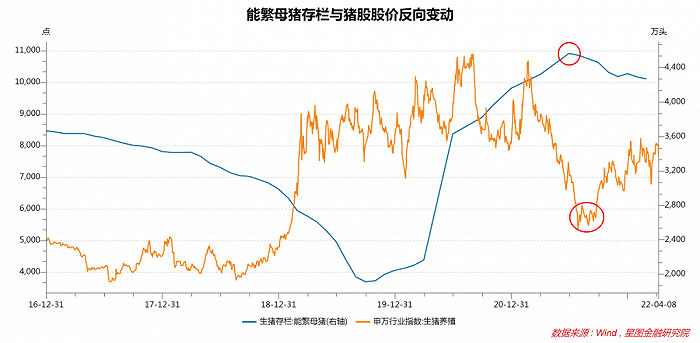

由于豬周期基本是明牌,所以,股票市場會提前反應周期變化。能繁母豬對應生豬產能,所以能繁母豬的拐點通常對應股價的拐點:能繁母豬的高點對應股價的低點,能繁母豬的低點對應股價的高點。這背后對應兩層邏輯。

第一層邏輯,當能繁母豬處于高位時,意味著10個月之后的生豬供給處于高位,屆時生豬價格大跌,生豬養殖企業步入深度虧損期,預見到這一點,聰明資金會提前離場,在這個角度,能繁母豬的高點應該對應生豬養殖企業的股價高點。

第一層邏輯很清晰,但股市投資講究第二層思維。既然大家預測到能繁母豬高點時,市場資金會批量撤離,就會有資金將撤離時間提前,一直提前到不能再提前為止,這個最后節點就是能繁母豬的低點,再往前就跨越周期了。

就本輪豬周期而言,2021年6月能繁母豬存欄達到峰值4564萬頭,7月數據公布后拐點得以確認。這段時間,受生豬養殖企業深度虧損影響,市場受恐慌情緒支配,大量高位追入被套的資金正處于忍痛割肉階段,股價加速趕底。8月份以后,聰明資金看到能繁母豬的拐點信號,開始提前抄底,更謹慎的資金可能會多等一個月,以確保拐點屬實,從結果上看,2021年8月-9月,豬股價格止跌,進入反轉前的磨底階段,之后隨著8月能繁母豬存欄數據的進一步下跌,拐點夯實,大量資金涌入,豬股價格觸底反轉,步入新的上行周期。

按照上述投資邏輯,當前能繁母豬仍處于去化的初步階段,尚未到達底部位置,相應地,豬股價格仍處于上行周期,生豬養殖板塊仍處于較好的布局買入期。

淡然看待本輪豬周期的特殊性

基于豬周期的循環,生豬養殖類股票的投資邏輯是清晰的,但每一輪周期都有特殊性。正是這種特殊性,使得投資者遲遲不敢入手,因錯信“這次不一樣”而錯失機遇。

就本輪豬周期而言,最大的變數就是2018年之后非洲豬瘟常態化,對行業供給結構造成了重大沖擊,使得本輪豬周期在演進過程中表現出明顯的差異性。

2018年以來,在非洲豬瘟的沖擊下,大量中小養殖戶因防疫不力退出市場,頭部企業集中度快速上升。同時,非洲豬瘟也打亂了豬周期的自然節奏,豬價的高點更高,高峰時期自繁自養模式下頭均盈利高達3000元/頭,遠超歷史上周期頂部600-700元左右的水平,且持續時間接近一年,扛過非洲豬瘟沖擊的企業賺得盆滿缽滿。

反過來看,這些企業有更雄厚的現金流抵御本輪豬價下行的沖擊,甚至逆勢擴大產能,整體上延緩了能繁母豬去化的速度。在這個意義上,不少投資者開始質疑經典投資框架的有效性,對于能繁母豬存欄量何時進入底部區域,市場中也開始出現分歧。于是,一些投資者放緩了布局的節奏,想要邊走邊看。

但周期會遲到,卻不會缺席。每一輪周期在細節上都有差異性,但從大趨勢上,周期循環從來都一樣。因此,就生豬板塊投資而言,把握方向和趨勢最重要,具體的節奏和過程不妨淡然看待,寧要模糊的正確,不要精確的錯誤。