文|餐企老板內參 月半

01 雙主場時代,他連續5次升級店型,成就“萬單店”

“甭管黑貓白貓,能抓住老鼠就是好貓,門店盈利是王道。疫情常態化的今天,不存在單純的純外賣店和純堂食店,一定是堂食+外賣雙主場……”

這是4月7日,2022年“外賣產業大會”上的一席商戶感言,出自連鎖500多家門店的牦牛道創始人牛牛。疫情中,他積極求變,“折騰”了多個店鋪模型,最終實現“投資20萬,面積50-80㎡,月純利潤6萬+、外賣萬單”的亮眼數據。

他分享了連續5次優化店型的真實經歷,內參君為大家梳理出一些干貨:

>1.0店型純做外賣,優點是投資小回報快。但弊端也很明顯:一是人員流動非常大,哪怕做了一些激勵、店長持股也很難留人。畢竟,對于員工來說,從早到晚在廚房工作壓力很大,收入也比較單一。

>2.0版調整為“輕堂食重外賣”,在同樣房租、人工成本的情況下,每天多500多元進賬,一個月多了1.5萬流水,1萬左右凈利潤。

>在進行社區店的打造時,為了優化堂食體驗感,牦牛道做了兩個調整:一是把廚房外置,騎手在外面取餐形成火爆場景,吸引自然流量進店,讓餐廳煙火氣十足,同時能有效解決騎手和顧客“打架”的問題;二是整個產品線也進行了更改,更好地平衡出餐速度。

>外賣和堂食都火爆的情況下,再次優化店型,左邊顧客進,右邊騎手拿餐,盡量提升顧客的用餐體驗。拿餐的方式也是“給號法”,騎手提前知道39號單、49號單對應在哪個位置,節約人工又提高堂食用餐體驗。

>關于出品:堂食SKU太少無法滿足復購,需要在原有口感不變的情況下做一些新興的改變。而外賣,很多人說外賣爆品要不斷改,其實比好吃更重要的是“穩定”,需要持續優化供應鏈。

牦牛道歷經多次內部優化,可謂“走過了很多老板沒能走過的路”。其實,拆解分享內容,內參君發現其成功之處在于——重視外賣和堂食的平衡,不偏頗不激進,“雙主場策略”優勢盡顯;同時,非常重視體驗感和營業利潤的平衡,明確知道什么能帶人氣,什么能帶復購,什么能帶利潤,什么能帶效率。

02 數據不騙人:這些變化中蘊藏餐飲大趨勢

“雙主場策略”的底層邏輯,是中國餐飲悄然變化的幾個大趨勢。

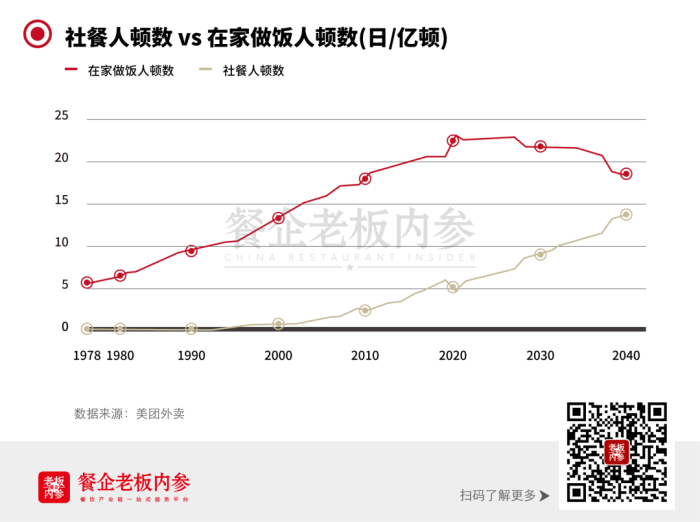

首先是,社會餐飲體量未來30年將超過家庭餐飲。

伴隨著城鎮化的提升和家庭小型化的趨勢,社會餐飲的需求量增大。“現在中國的城鎮居民已經超過8億,城鎮人口占比到了64.72%;同時,家庭規模從60年代的4.33,到如今2.6。這意味著,做飯的啟動成本變高,愿意動手的人會變少,會覺得‘麻煩而繁瑣’。同時,社會餐飲的盤子不斷擴大。”美團高級副總裁兼到家事業群總裁王莆中分析說。

其次,一個新概念誕生:人頓數。這是衡量社會餐飲發展規模的新指標。

人頓是一個復合量詞,用于衡量用戶在周期內用餐行為的總次數。比如我們常說的一個人一日三餐,就對應著3人頓。從吃的大盤來看,對應城鎮人口的總人頓數超過25億。

城鎮化、家庭小型化以及用戶消費習慣變化,都是驅動社餐人頓提升的重要推動因素。如今,由于餐飲消費的便利性,用戶有了更多選擇,考慮夜宵和下午茶,每人每天的人頓數可以從三頓增長到五頓。

通過研究過去40年社會餐飲和家庭餐飲的人頓數量變化趨勢,根據模型推算,預計未來30年內,城鎮社會餐飲人頓數將有可能超越在家做飯人頓數。

小包微化、極致送達是新消費趨勢,不僅僅是餐飲,廣義上的消費品都符合這個邏輯。

比如水果,以前是捧著好幾個西瓜回家囤著,而現在流行小份果切,一個20元的果切中包含四種水果,小量而多樣。因為在這個時代,“萬物皆可外賣”,快速送達讓餐飲高度零售化,也需要從業者用零售思維來理解行業。

美團新餐飲研究院院長白秀峰認為,從2012年到2020年,社會餐飲規模年均增長10%以上,未來,年輕的Z世代人群和50歲以上的銀發族,將成為外賣的主力消費人群。

“雙主場”是疫情常態化下,餐飲人必須重視的戰略。

正如牦牛道老板分享所言,純外賣店和純堂食店,都會有瓶頸。而“雙主場”符合時代發展的需求。外賣帶來的是增量,而不是存量的轉移。聰明的老板懂得順勢而為,重視雙主場。

真正的品牌一定是存在于價值的,而不是存在于機會,在疫情的時代深挖基本功,做長期價值主義者,方能長久。在這種背景下,人才戰略、科技戰略、公共戰略、資本戰略缺一不可。

人才:當線上線下同時發力,人才結構發生變化,需要儲備懂互聯網、懂電商運營的人才;

科技:在食品科技上、在后廚的管理上,各種各樣的科技方式疊加進來;

公共:尋找消費者“嗨點”,借助公域流量進行多次傳播;

資本:助推行業高速發展。

不可忽視的是,在“雙主場”時代,消費者對于交付環節的需求也日趨多元化,這對商戶的履約體驗提出了更高的要求。全天候、定制化或將成為未來方向。

03 美團外賣啟動“繁盛計劃”,優化補貼規則,減少商戶內卷

面對疫情一輪又一輪的沖擊,許多餐飲人都從外賣中積極尋找自救出路,希望能放手一搏,危機中求生。同時,越來越多的商戶呼吁來自政府、平臺給予的支持。

據悉,美團外賣已在3月1日推出中小商戶紓困舉措,首批3000萬傭金已返還商戶,與餐飲企業共渡難關。據透露,美團外賣今年將提供10萬個免費的“外賣管家服務”名額,為商戶提供店鋪裝修、經營診斷、餐品設計、活動策劃、推廣營銷、運營優化六項線上運營服務,提升線上經營能力。截至目前,已經有1萬多商戶獲得了這一服務,還有近2萬新上線商戶獲得了免費的云打印機。

本次產業大會上,美團外賣宣布啟動面向餐飲商戶的“繁盛計劃”,大致如下舉措:平臺通過商戶懇談會、拎包調研服務等形式,與商戶達成更好的溝通;通過新商戶扶持計劃、中小商戶特色模式、品質商戶提升項目等方式,讓不同類型的商戶都能得到發展;通過商戶評價體系、運營補貼規則調整等方法,提升商戶經營效能;通過規則評議會、產品體驗團等途徑,讓商戶參與到規則制定中,改善運營體驗。

其中,補貼規則的調整,是本次大會上一項亮點。

其實在過去一段時間,美團外賣已經做了一些規則調整,為了杜絕商戶原價虛高活動,將活動規則將一些規則標準由原價機制轉為了實付機制,這背后涉及營銷工具、數據產品、流量產品、補貼規則等一系列變化,通過這些動作,也在引導商戶將重點放在提升服務能力上,而不是單純依靠砸補貼來吸引用戶。

更為關鍵的是,平臺不再把補貼作為流量分配的重要參考指標,這將徹底改寫外賣商戶營銷補貼的核心規則,真正把讓商家獲得實實在在的利益,同時回顧服務本質讓利給商家。

一方面,商家可以大大縮減營銷的成本,找尋更多的利潤空間,另一方面,在不圍繞補貼進行內卷后,商家能夠把更多的精力放在產品和服務提升上,引導行業進行良性競爭。

王莆中表示,只有商戶興旺,市場才能夠繁榮,騎手才能夠有收入,用戶需求才能夠滿足,平臺才能夠發展。希望通過繁盛計劃,與廣大商戶緊密連接在一起,共建外賣餐飲生態。

補貼為外賣商家帶來流量,而盲目補貼卻讓商戶陷入內卷,如今美團在補貼規則進行變動,可見其改善商家生存環境的決心。