文|未來跡 吳思馨

“我們今年準備天使輪,但目前還是邊做邊找吧,不寄托于外部,自力更生比較重要。”受疫情和最近幾天彌漫在整個消費品創業圈的某種情緒影響,說這句話的時候,新銳科技護膚品牌斯啟諾Skinnos的創始人蔣抒伯顯得多少有些沒底氣。

新消費、新渠道和資本,被公認為是驅動新品牌高速成長的三大引擎。如今,隨著中國人均GDP超過1萬美元,新消費在這兩年整體向“個性化、高品質”轉變;以電商為代表的新渠道,隨著中國網民總人數停止增長,流量紅利逐步消失,整體步入成熟期,開始進入激烈的存量爭奪時代;“三大引擎”中的兩個仿佛在一夜之間就發生了重大變化,很多像蔣抒伯一樣想融資的創業者心里開始犯嘀咕——最后一臺叫“資本”的引擎它還好嗎?

《未來跡Future Beauty》通過對2022年一季度美妝行業的投融資進行統計,并和前幾年的數據進行了比對分析,發現了資本在美妝行業的一系列深層次變化。

創紀錄,單季度融資總額高達54億元,但單個項目更“貴”了

總體來說,涌入美妝行業的錢不僅沒減少,總額反而在大幅度增加,新的投資標的也在增加,一片熱火朝天的景象。

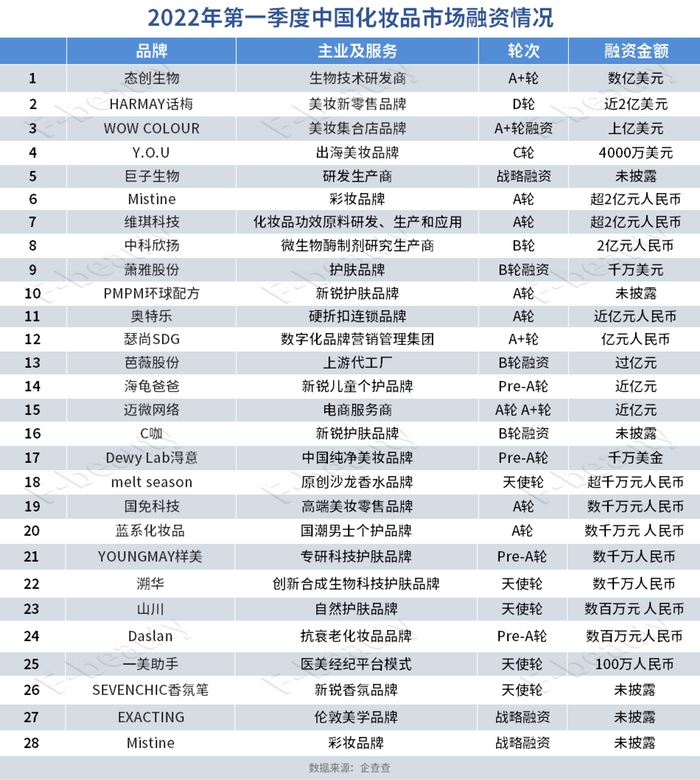

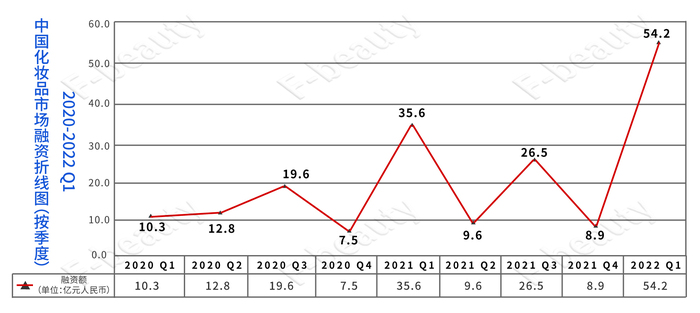

據《未來跡Future Beauty》不完全統計,今年一季度美妝行業共發生28起融資,除去未披露融資具體數額的項目,總金額達到了54.2億元,幾乎相當于2020年全年的總額,創下近三年來單季度融資總金額的最高峰。

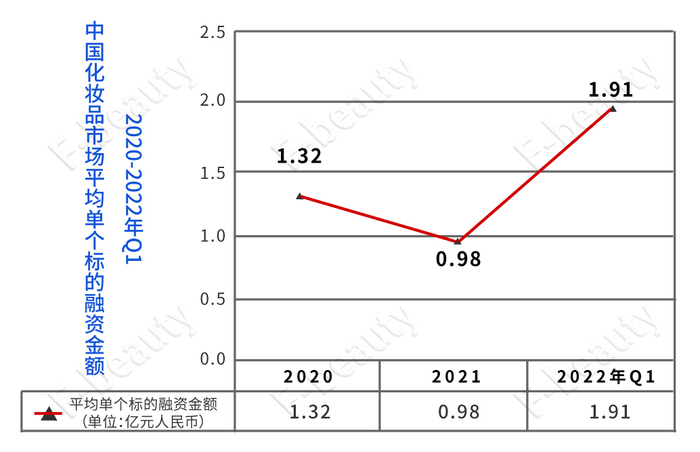

同時,單個標的平均融資金額也在提高。2022年一季度單個化妝品項目的平均融資金額高達1.91億元,比2021年的0.98億元翻了幾乎一倍,超過2020年的1.32億元。

“2021年下半年以來,說資本在化妝品市場退潮,其實可以認為是一些負面情緒的放大。這種情緒主要來自二級市場,比如完美日記等上市公司股價令人跌破眼鏡的大幅下滑。除開負面情緒,美妝投資在今年疫情爆發之前是回暖的。美妝在資本市場中也一直被認為是好賽道,越來越多資本涌入也是一個自然的結果。”磐締創投創始合伙人屈紅林告訴《未來跡Future Beauty》。

對于單個項目平均融資金額攀高峰,業內人士則認為:“這說明大家仍然持續看好化妝品行業,不斷在圈內尋找投資機會。但從總體上看,資本也已經逐漸摸透了化妝品圈子里的商業模式,對各類項目的估值標準也基本達成共識,‘出手’更穩了”。

涌入,35家“新”面孔現身,中外大鱷都來了

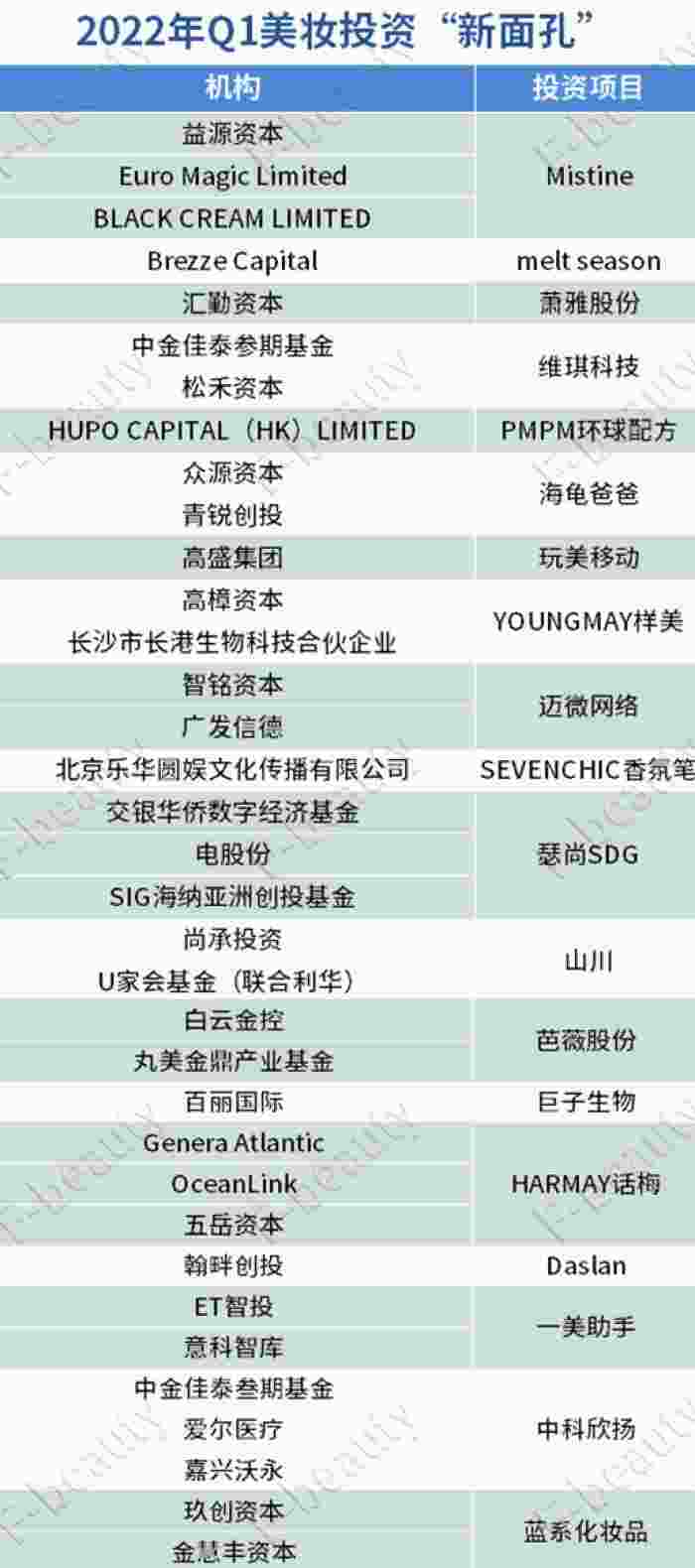

《未來跡Future Beauty》還發現,今年一季度,進入美妝圈的投資者,不僅有不少新面孔,其中有很多機構還大有來頭。

比如被投資圈稱為“投行貴族”,管理規模超過3000億元的中金資本,旗下中金佳泰參期基金于今年3月領投化妝品功效原料研發企業“維琪科技”,和松禾資本、中信建投資本共投資超2億元人民幣。

還有一家在資本市場自稱“快狼”的梅花創投,1月領投國潮男士護膚品牌藍系化妝品,2月再領投科技護膚YOUNGMAY樣美。這家機構成立于2014年,過去活躍于智能制造、人工智能和企業服務等領域,在今年Q1進入美妝領域,在男士和科技護膚領域頻頻出手。

和這些投資界的大鱷相比,更加引人關注的則是來自“企業界”的投資。

3月3日,資生堂投資了一家叫“玩美移動”美妝技術公司。盡管這起融資幾乎沒有引起外界的注意,但業內卻正被很多人默默關注。和其一起被關注的,還有小紅書投資Dewy Lab淂意,以及麗人麗妝投資EXACTING。

“能為化妝品產業帶來根本性改變的投資將是企業投資。”屈紅林說,“在投資邏輯上,企業與機構是完全不同的。前者考慮的是協同,后者主要考慮回報。其實目前美妝市場中并沒有具有風向標意義的投資機構,相反,未來歐萊雅、華熙生物、貝泰妮等企業投資的方向,我們十分在意,因為他們會尋找協同產業,而這將為化妝品市場帶來真正的改變”。

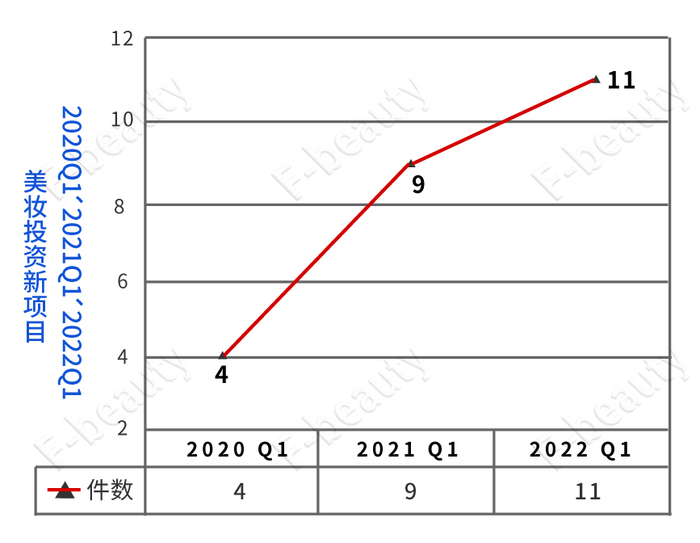

邏輯變了,11個新標的,錢集中流向護膚品研發領域

從具體項目來看,2022年一季度,進行天使輪或首輪融資的新項目有11個,這也創下了近3年來的新高。

這些新項目覆蓋兒童護膚(海龜爸爸)、科技護膚及原料研發(樣美、溯華、維琪科技)、純凈天然(淂意、山川)、香氛(SEVENCHIC香氛筆)、彩妝(得意、Mistine)、第三方服務(一美助手、邁微網絡)等領域。

趨勢很明顯,隨著中國化妝品市場的監管越來越嚴,《化妝品新原料注冊備案資料管理規定》等配套規章制度逐步實施,擁有功效研發、配方研發、技術研發、原料研發四大能力,有助于從技術上形成競爭壁壘的化妝品企業,正越來越被資本看好。

除了首輪融資的科技護膚品牌YOUNGMAY樣美,創新合成生物科技護膚品牌溯華和專注化妝品功效原料研發、生產和應用的維琪科技之外,生物技術研發商態創生物,微生物酶制劑研究生產商中科欣揚,上游代工廠芭薇股份,以及來自陜西的研發生產商、可復美母公司巨子生物這4家公司也紛紛進入下一輪融資。

值得注意的是,生物技術研發類項目由于研發投入大,融資門檻相對較高。天使輪基本是幾千萬元起步,到Pre-A或A輪直接跨到億元級別。

對于這一變化,有投資界人士認為,這背后透露的是資本在美妝行業的投資邏輯開始發生了根本性轉變。

“過去不少消費品的投資者會以一個項目是否有連續融資能力為前提,期待連續的資金支持可以把一個項目推到IPO,之后占據市場的壟斷地位,但在逸仙電商上市后這個邏輯被證偽了。現在我們更看重的是一個項目在早期是否具有創造價值的能力,創造出目前大企業的內部難以產生的創新,這要求新品牌需要有研發基因——雖然不要求創始人是研發出身,但團隊一定要具有很強的研發溝通理解能力,能把研發、產品和內容的一體化打造做實,這是能否獲得低成本流量的基礎。”屈紅林說。

他補充強調,“未來美妝投資邏輯一定會越來越重視強研發和研發呈現能力,因為研發是功效和品牌差異化的基礎。流量運營能力很難再成為真正的壁壘。”

未來待考,新銳零售店繼續爆,最大單筆融資達2億美金

和科技研發類護膚一樣火的,還有美妝實體零售店。

WOW COLOUR、HARMAY話梅、硬折扣連鎖品牌奧特樂、高端美妝零售品牌國免科技都繼續“拿到錢”,并且金額被不斷推高。

其中HARMAY話梅已經進行到D輪融資,其中領頭者QY Capital、跟投者五岳資本都是新入局者,鐘鼎資本、歐翎投資、泛大西洋資本繼續追加。5家機構共給予HARMAY話梅資金達到2億美元(約合12.7億元人民幣),成為2022年一季度中單筆融資金額最大的項目。截至目前,坊間傳聞話梅的估值已經達到90億元人民幣。

另外,從成都起家的硬折扣連鎖奧特樂,也迎來創新工廠和無界資本兩家機構,獲得近億元人民幣的A輪融資。

這家零售店被看好的主要原因,是它對營業成本的控制和壓縮能力。

通過將“租金+人員成本等成本”壓到整體銷售額的8%,奧特樂能實現每家新開門店10萬元的坪效,在開業當月就能盈利。“受疫情影響持續低迷的實體市場中,這種盈利能力相當唬人。”一位投資界人士告訴《未來跡Future Beauty》。

不過,對于美妝實體零售店在資本市場的持續火爆是否就代表未來,也有投資界人士表示還“需要觀察”。

比如,屈紅林就認為這些門店持續拿到高額投資是“因為慣性。”“過去一些香港資本對實體零售投資經驗比較豐富,對相關項目有一條完整的評估指標。但這批零售項目是不是真正代表未來的方向,還有待檢驗”。

大河之美,在于奔流滔滔,更在于靜水流深

網上一直流行這樣一個段子“做豆腐是最沒有風險的行業,做稀了是豆腐腦,做干了是豆腐干,做臭了還能是臭豆腐”。

“美妝”和“豆腐”似乎有某種異曲同工之妙, 無論經濟好壞,一直都是投資和創業者的“寵兒”。經濟不好了有“口紅效應”,經濟好的時候更是人們追求美好生活的必需品。

回顧中國美妝產業過去幾十年的發展歷史,從靠自有資本白手起家的上一代創業者,到憑借資本力量,短時間內迅速開疆拓土的新銳品牌,資本對整個產業的參與度和影響力正不斷上升,美妝產業的創業者們,對資本的認知也正在逐步加深。

這中間有大河奔涌的熱鬧喧囂,但絕大多數創業者始終對資本抱著某種“靜水流深的古典主義”期待,大家更愿意津津樂道“高瓴10年陪跑藍月亮”這樣的故事。

從2022年一季度資本在美妝行業反映出來的種種跡象分析,美妝行業仍然是投資界的寵兒之一,并且雙方都正在逐步褪去喧囂和浮華,回歸本質。

其實不光美妝產業,在中國經濟整體向高質量發展的大背景下,整個消費品市場,資本都正在迅速和單純依靠流量造GMV的企業說拜拜,轉頭擁抱實業、實體和更有價值的企業,脫虛向實。

基于這些變化和我們樸素的信仰,有理由相信一個更好的時代其實已經到來!