記者|張喬遇

從兄長控制的公司采購原材料,再銷往岳父兄長的公司,恒普科技新增的寬禁帶半導體設備銷售什么情況?

近日,寧波恒普真空科技股份有限公司 (簡稱:恒普科技)向科創板遞交的招股書獲受理,方正證券系公司保薦機構。公司整體規模較小、產品聚焦于金屬粉末注射成型設備,此輪募集3.52億元主要用于擴產寬禁帶半導體及金屬粉末材料用高端熱工裝備。

值得注意的是,報告期公司對合盛硅業(603260.SH)的銷售收入占寬禁帶半導體設備銷售收入的97.07%,同時合盛硅業的實際控制人之一羅立國還與公司實際控制人劉鵬的岳父系兄弟。隨著關聯交易的擴大,公司產品單價、毛利率均有不同程度下滑,關聯交易是否公允也值得關注。

產品結構單一

恒普科技是一家以材料研究為基礎,以高溫熱場環境控制為技術核心的金屬注射成形(MIM)領域和寬禁帶半導體領域的設備供應商。

報告期各期(2018年至2021年1-9月)公司營收分別為9044.24萬元、1.85億元、2.15億元和2.57億元;扣非后歸母凈利潤分別為1020.64萬元、2721.39萬元、3200.85萬元和2972.19萬元。

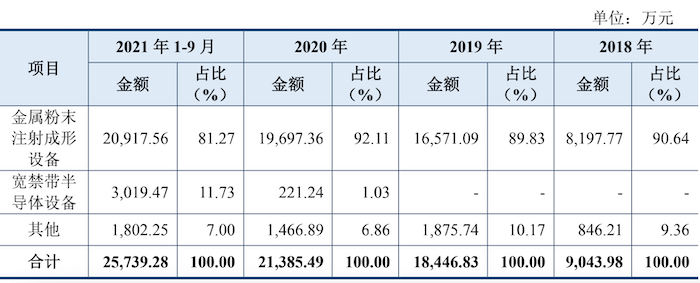

目前,恒普科技主要收入和利潤來源于公司金屬注射成形(MIM)設備的生產和銷售,公司產品結構相對單一。報告期內,公司金屬注射成形(MIM)設備收入占主營業務收入的平均比例在85%以上,包括MIM真空脫脂燒結爐和MIM連續脫脂燒結爐兩大產品。

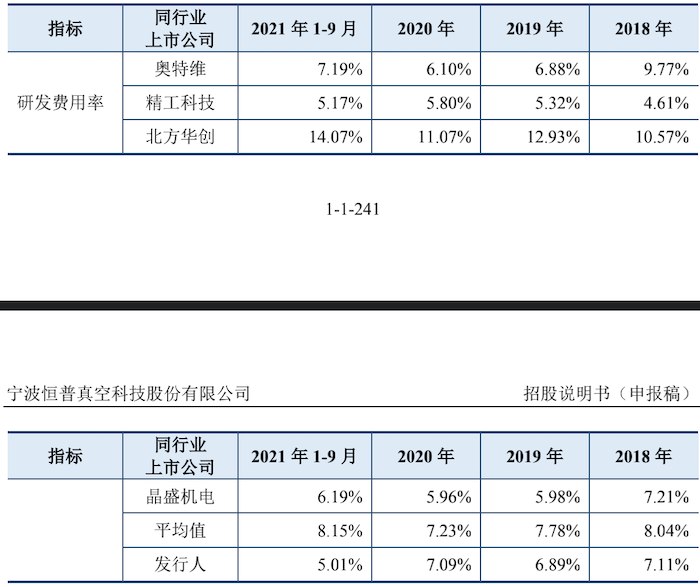

公司該領域同行業可比公司包括奧特維(688516.SH)、精功科技(002006.SZ)、北方華創(002371.SZ)和晶盛機電(300316.SZ),每家的營收規模均達到十億級別,且旗下設備種類豐富。如上述四家中收入規模最小的精功科技產品就包含了建筑建材專用設備、輕紡專用設備、太陽能專用設備、智能裝備等。相較而言公司業務規模較小。

截至招股書簽署日,公司有12項發明專利,奧特維與晶盛機電發明專利均在50項之上,不僅如此,公司發明專利集中于2018年以前獲取,半數以上于2016年之前取得,近三年未取得新的發明專利。

截至招股書簽署日,公司形成核心技術4類(溫度控制、氣氛/壓力控制、氣流控制、其他技術),具體分成15項核心技術,這些技術大多圍繞MIM領域,應用于寬禁帶半導體領域的核心技術僅3項。

與兄弟公司關聯交易

2021年1-9月,恒普科技的寬禁帶半導體設備銷售額大幅提升,占當期營收比重從2020年的1.03%上升至11.73%。

招股書顯示,報告期內,公司寬禁帶半導體設備收入主要來自于合盛硅業。2021年1-9月,公司對合盛硅業的銷售收入占寬禁帶半導體設備銷售收入的97.07%。并且合盛硅業是公司2021年1-9月的第一大客戶。

據公司披露,按照目前簽署的訂單情況,2021年全年及2022年,預計來自于合盛硅業的銷售收入在寬禁帶半導體設備收入中仍將占有較高比例,且2022年來自于合盛硅業的銷售收入仍將有大幅增長。

值得注意的是,合盛硅業的實際控制人之一羅立國與公司實際控制人劉鵬的岳父系兄弟關系,因此合盛硅業認定為公司關聯方,與公司的交易為關聯交易。

2020年和2021年1-9月,公司與合盛硅業下屬企業堆龍德慶銷售碳化硅晶體生長爐金額分別為122.12萬元和2930.97萬元,分別占當期碳化硅晶體生長爐銷售額的比例為55.19%、97.07%。

界面新聞記者注意到,隨著2021年前三季度恒普科技對合盛硅業關聯交易額的增加,碳化硅晶體生長爐產品毛利率也相應從2020年的28.01%下降至2021年前三季度的17.21%。

具體來看,2020年和2021年前三季度恒普科技銷售碳化硅晶體生長爐數量分別為3臺、49臺,單位成本分別為53.09萬元/臺和51.02萬元/臺。單位成本小幅降低的同時,公司平均單價卻出現了大幅度的下滑,從2020年的73.75萬元/臺下降至2021年1-9月的61.62萬元/臺,每臺設備少了12萬元。

這其中關聯交易是否公允?對此公司解釋為,一方面是由于收入結構拉低了總體毛利率;另一方面2020年銷售給中電化合物的碳化硅晶體生長爐主要技術較高。2020年銷售給合盛硅業的晶體生長爐屬于通用款感應加熱PVT爐且采購量大,公司基于“高市場占有率”為核心的市場競爭策略,所定價格較低。

據悉,同行業可比公司晶盛機電2020年、2021年上半年來自晶體生長設備(包括單晶生長爐、區熔硅單晶爐、多晶鑄錠爐)的毛利率分別為40.52%、39.98%,遠高于恒普科技。

另報告期各期,山東偉基炭科技有限公司一直位列公司第一大、第一大、第二大和第二大供應商,占恒普科技采購總額的比例分別為26.69%、23.28%、13.64%和10.24%。此外寧波致知機械有限公司也是2021年1-9月恒普科技的第三大供應商。

據悉,致知機械的實際控制人劉禹系公司實際控制人劉鵬的兄長,并曾代劉鵬持有恒普科技股份。恒普科技副總經理張洪義于2009年12月至2020年12月任偉基炭副總經理。致知機械系公司關聯方,偉基炭在2021年1月至2021年12月期間系公司關聯方。

恒普科技表示:公司向關聯方偉基炭采購的貨物主要是石墨板、石墨箱、石墨棒及石墨隔熱筒等石墨制品。自公司成立伊始雙方即建立合作,雙方按照市場定價方式開展交易,交易價格具備公允性。

存貨占比較高

報告期各期末,公司存貨賬面價值分別為6190.30萬元、8307.71萬元、1.25億元和1.58億元,各期末存貨余額持續增加,占公司流動資產的比例分別為60.43%、44.38%、47.19%和52.56%。

公司存貨主要為原材料、產成品、發出商品和在產品,報告期占比最高的是原材料和發出商品。恒普科技2018年存貨占流動資產的比例最高,達到60.43%,同期同行業晶盛機電、北方華創和奧特維的比值分別為32.78%、53.80%和42.84%。

整體來看,公司存貨占流動資產的比例普遍高于晶盛機電2019年至2021年上半年對應24.45%、32.40%和36.94%的水平,但與奧特維和北方華創在同一水平。

另需指出的是,公司報告期研發費用率整體略低于同行業,分別為7.11%、6.89%、7.09%和5.01%,截至2021年前三季度該比例已低于行業平均水平。