文|科技新知 古廿

編輯|伊頁

2013年,時任樂視網CEO的賈躍亭,在為《中國企業家》雜志拍攝6月刊封面照時,絕對不會想到那篇名為《客廳大爆炸》的文章,在10年后的今天竟然一語成讖。

彼時樂視電視給中國客廳的硬件配置帶來了兩個爆炸性變化:一個是性價比大屏,另一個是聯網內容。

樂視當時發布的第一代電視X60,搭載60寸大屏幕+四核處理器,在行業同等配置的產品基本萬元以上的情況下,其以6999的發售價賣出30多萬臺,一舉開啟智能電視元年。

雖然之后的樂視命途多舛,但是智能電視作為一種新的硬件產品開始逐步走入無數的中國人家。

在以小米為代表的互聯網電視廠商,和以海爾為代表的國產傳統五大廠商的推動下,智能電視以更豐富的內容、更高的可玩性功能、更吸引人的性價比,成為過去十年間引發大多數中國客廳發生爆炸性變化的硬件主角。

伴隨著智能電視的普及,2013年樂視暢想的“硬件不賺錢,廣告內容付費”的商業模式,也在今天引發了客廳廣告大爆炸。

根據QuestMobile發布的《2021年中國互聯網廣告市場洞察大報告》數據顯示,2019年到2021年,OTT及智能硬件廣告渠道占比超越PC廣告渠道,從2019年的1.9%增長至2021年的5.8%,預計到2023年,這一數字更是將逼近10%左右。

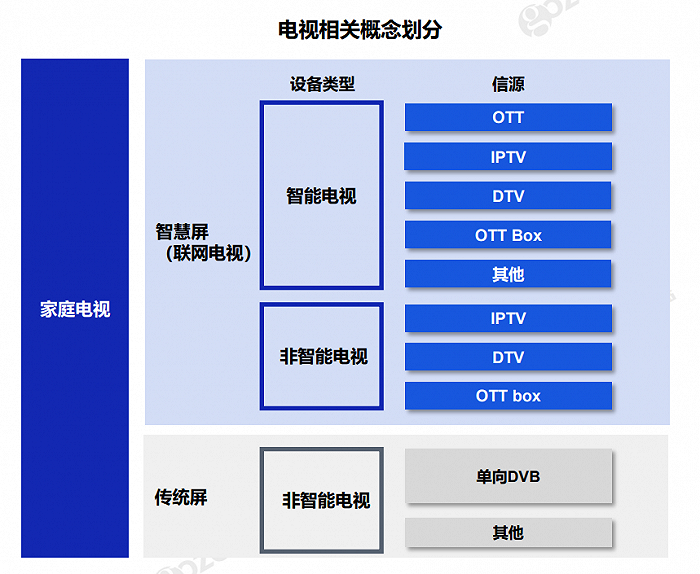

所謂OTT是指按照電視信源相關概念劃分,屬于常見智能電視的一種信源終端,因此激活的智能電視又被成為OTT TV 。根據艾瑞2020年發布的中國聯網硬件設備數量顯示,預計2021年全國擁有11.5億臺個人電腦聯網設備,3.4億臺聯網電視。

依此粗略估算,2021年一塊智能電視屏幕可以產生112元的廣告收益,一塊PC屏幕可以產生30元的廣告收益,一塊智能電視屏幕約等于四塊PC屏幕的廣告價值。

雖然作為客廳里的大屏幕,電視廣告渠道的投放單價相比PC廣告更高,但是毫無疑問智能電視帶來了比傳統電視更多的廣告。

如果以2021年OTT等智能硬件廣告渠道占比超過PC廣告渠道占比為轉折點,這或將意味著客廳迎來了廣告大爆炸的元年。

那么智能電視相比傳統電視廣告更多的原因是什么?

硬件成本轉嫁到廣告是最佳答案嗎?

誰又是智能電視廣告的最大推手?

01 客廳廣告大爆炸

不管你看不看,智能電視的廣告正在越來越多,正在成為每一個中國家庭中樞——客廳的真實寫照。

以2021年東京奧運會為例,艾瑞咨詢統計顯示,18-40歲的觀眾使用手機觀看比賽的比例超過50%,使用電視設備觀看比賽的則不足40%;今年北京冬奧會期間,移動端App里王濛火出圈的解說視頻更是和電視端央視的落寞形成鮮明對比。

奧運賽事帶不動年輕人看電視,電視主力人群老年人也正在被網絡視頻吸引。根據《2021年中國互聯網發展狀況統計調查》數據顯示,網絡視頻成為僅次于即時通信的老年人第二大網絡應用。截至到2021年12月,國內短視頻用戶規模達9.4億,近九成網民都在使用短視頻。

事實也確實如此,沒人看電視是事實,但是作為客廳的主要家裝娛樂中心,智能電視的開通率卻正在逐年提升。根據勾正數據顯示,2021年上半年智能電視激活數增長5.5%,接近2.7億戶。相比之下,傳統有線電視正在遭受打擊,用戶流失現象持續發生,從2015年的2.39億戶逐步下降至2021年1.3億戶。

一邊是沒人看電視,另一邊是不斷提高的智能電視開通率。兩種矛盾的現象背后是,大屏的觀影體驗依然是家庭娛樂的主要場景,但是體驗差,廣告多卻又在不斷地勸退大多人看電視的興趣。

在知乎一個“數據顯示,近五成老人找不到想看的電視節目,為什么智能電視的操作設計得這么復雜?”的問答下面,收獲1.9萬點贊的高贊回答道:“因為每多一步操作,就多一個頁面顯示廣告。在我國,智能=更高效的廣告投放,而不是更好的用戶體驗。”

澎拜新聞曾統計市場在售的12個主要智能電視品牌,其中創維、海信、康佳、TCL、長虹、夏普、海爾等7個品牌的全部型號智能電視均標配開機廣告。此外,小米電視僅有一款當時售價為4999元的電視沒有開機廣告,其余型號智能電視均帶有15-30秒的開機廣告。

大多數廣告無法設置取消或者一鍵跳過功能,消費者只能在看完15-30秒的廣告后,才能進行下一步操作。

有家電從業人士表示,不同于傳統有線電視的廣告整改,因為參與者少,沒有聯網性,產業鏈條簡單,往往從內容點播源頭就可以對廣告數量進行整改。智能電視的廣告整改,大多數主要以約談相關硬件品牌廠商的方式進行約束。

關于開機廣告問題,2019 年 11 月,江蘇省消保委曾依法約談了小米、海信、創維、夏普、長虹、海爾、樂視等7家一線電視企業,參與約談的7家企業均提交了整改回函,承諾按照要求有序整改。

但是整改三年后,根據2021年11月人民網財經研究院發布的《2021年智能電視開關機廣告調研報告》顯示,超過90%的被調查者表示自家智能電視含有“開關機廣告”,沒有開關機廣告的僅為一成。

不僅如此,根據整改內容,開機廣告需要給予消費者知情權、選擇權、以及公平交易權。但是根據報告顯示,86%的廠商沒有設置開關機廣告的“一鍵取消/關閉按鈕”,85%的被調查者在使用時才發現有開關機廣告,購買前已知曉的被調查者占比僅為10%。

需要整改不只是智能電視,甚至客廳里有屏幕的智能設備幾乎都有為客廳廣告大爆炸隨時貢獻一份力量的潛力。比如2021年9月份,小米生態鏈品牌云米智能冰箱就曾因為在冰箱智能屏幕上推送廣告被網友熱議沖上熱搜。

雖然之后廠商表示致歉,但是一個可以肯定的事實是,得益于聯網帶來的智能性,客廳里的每一塊屏幕都是硬件廠商潛在的廣告屏設備。

02 硬件廠商真想跟你交朋友?

客廳廣告大爆炸現象,一個常見的解釋是:硬件不賺錢,服務賺點錢。這一小米在智能手機時代開創的“硬件+軟件”雙輪驅動模式,后來又被樂視活學活用在了智能電視硬件領域,并逐步走入每一個家庭客廳。

因此在中國智能硬件的性價比背后,往往伴隨著越來越多的廣告,這一商業模式的邏輯合理性,使不少消費者甚至“PUA”自己——這么便宜還要啥自行車?但實際情況真的如此嗎?

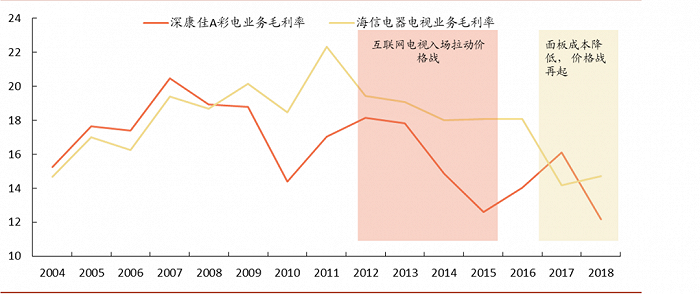

根據申港證券數據顯示,以海信電視為例,在互聯網電視入場拉動價格戰期間,雖然其毛利率有所下滑至20%-16%之間。但是根據家電電視業務的平均毛利率來看,傳統國產電視的頭部品牌TCL、海信等平均毛利率都在15%上下。

可見雖然以性價比著稱的互聯網電視品牌入場,使傳統電視頭部品牌廠商承壓,但是毛利率波動依然屬于正常的市場競爭波動。

反倒是作為制造業微笑曲線的底部,對于電視廠商來說,上游面板漲價帶來波動才是最為致命的。以海信為例,根據平安證券2018年發布的家電行業數據顯示,家電企業品牌的毛利率往往和上游面板價格呈現直接負相關反饋。

因此當互聯網電視品牌以性價比打開智能電視市場,啟用“硬件+軟件”的雙輪驅動模式時,一個明顯的問題是,家電硬件行業本來毛利率就不高。所謂的雙輪驅動不過是互聯網品牌入場,讓本來就不賺錢的家電硬件生意,做成了具有賺錢想象空間的生意。

所以“硬件交朋友”的本質是,沒有廠商真心想跟消費者交朋友,不過是位于制造業微笑曲線底部的硬件廠商,難以形成品牌溢價,本來就賺不到錢。最終引入智能電視的概念,學起互聯網生意模式的概念,賺軟件的錢。

但是軟件服務的錢不好賺,作為貼牌的智能電視代工廠,幾乎大部分中國智能電商硬件廠商,都沒有能力賺軟件的錢。智能電視硬件里面的內容是優愛騰的、系統是谷歌的安卓、唯一可以發揮想象力的空間就只剩下廣告。

智能電視的雙輪驅動,和小米智能手機的雙輪一樣,走到最后發現軟件的錢賺不到,只能犧牲消費體驗,賺流量廣告的錢。以智能硬件為主營業務的小米,根據財報統計顯示,同比去年增長42%的廣告營收至49億元,成為互聯網公司全年廣告營收排行榜的第8名。

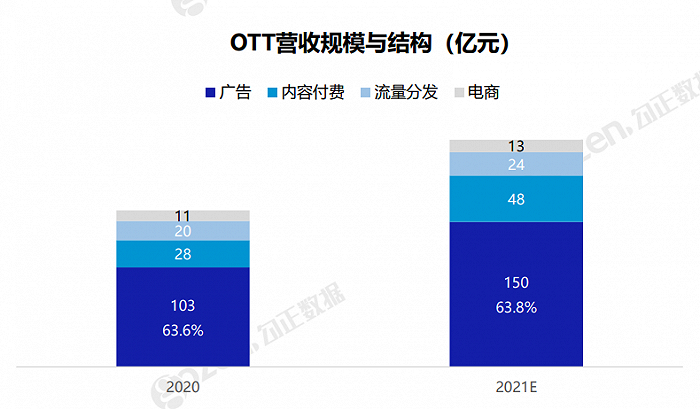

在行業側也同樣如此。以智能電視廠商強調的OTT系統為例,所謂OTT系統是指智能電視的增值服務,收入主要來自廣告、內容付費和流量分發、電商等營收結構,但是根據勾正數據顯示,2020-2021年廣告業務均占比營收結構的63%以上。

得益于“硬件交朋友”,曾經不賺錢的電視硬件也開始賺錢了。傳統電視廠商創維,2019年其電視業務在國內的營收下跌了15.8%,銷量僅增長2.6%,而旗下的軟件業務酷開系統的營收卻增長了50.2%,收入8.3億元。

03 誰是主要推動者?

顯然沒有硬件廠商真的想和你交朋友,不過是為了賺更多的錢。那么一塊智能電視的屏幕到底可以有多少地方是可以賺錢的呢?

有廣告從業人士表示,一臺智能電視常見的廣告位通常有15個。主要包括:開機、視頻前貼、關機、應用啟動、智能識別、AI 語音互動、屏保、霸屏、全局彈幕、頻道入口、專題、推薦位、活動、商城、游戲場景。

根據《2021年OTT商業白皮書》顯示,以小米OTT營銷為例,分為開機層、系統層、內容層、任意層四個不斷深入的廣告位。通過這些廣告位,可以給投放品牌帶來精準的品牌營銷,或者形成全鏈路、一體化的廣告轟炸效應。

除了開機頁面廣告位外,其他的十余個內容廣告位主要由硬件廠商、牌照方(播控平臺)、版權方(視頻網站)瓜分。比如根據騰訊科技2014年報道顯示,TCL和愛奇藝采取硬件利潤歸TCL,內容收益兩家分成的合作模式,后者僅在點播等付費內容上。

智能電視企業通過后臺監測數據,與各視頻網站分別進行結算。這種模式已成為智能電商廠商企業的通用模式。

2013年,賈躍亭就認為電視機可以為其帶來龐大的收益,他曾對外表示:“互聯網電視用戶超過500萬時,其廣告規模將達到一個衛視的水平,而當用戶超過1000萬時,其廣告收入將達到央視頻道的級別。”

根據數據顯示,2017年樂視電視開機廣告賣到180 萬元/天。彼時,貴州茅臺在《新聞聯播》前投放的20 秒廣告,一年5 億元,平均一天也不過136.98 萬元。

作為利益既得者,硬件廠商通過性價比的硬件獲得用戶規模,視頻內容制作方則通過更多的流量內容獲得點播,二者合力推動智能電視業務發展。

但是不同于國外以優質內容形成付費服務,獲得軟件收入,國內視頻內容制作方主要以貼片廣告為主獲得收益,這意味短時間內客廳廣告大爆炸現象依然難以得到改善。

不僅如此,根據勾正數據顯示,相比傳統電視的廣告接受度,智能電視更多的廣告位也意味著觀看電視時將更難以獲得良好的娛樂體驗。

如何把更多的用戶拉回到智能電視面前?憑借《CODA》獲得歷史性的奧斯卡最佳影片獎,成為首個贏得奧斯卡的流媒體運營商的蘋果,可能給出了新答案。

那就是,通過加大優質內容的制作投入。海外第三方數據顯示,截止2022年2月底,蘋果TV +的全球流媒體市場份額為5.6%,用時2年就已經逼近華納打造的流媒體平臺HBO Max。這也使得蘋果TV得以實現真正的“硬件+軟件(內容)”雙輪驅動。

然而目前來看,沉迷于廣告業務的國產智能電視品牌里,還看不到蘋果TV的影子。