文|鋅財經

近年來,寵物行業以肉眼可見的速度爆發增長,寵物的角色也發生了很大變化,不斷地趨向于“家人”的身份。但在人與寵物感情不斷升溫的同時,動輒成千、上萬的寵物醫療費用,也對寵物主人的財力做出了極大考驗。

有寵物主人向鋅財經表示,她的大橘之前從樹上摔下來過,前腿多處骨折,總共花了八千多,正好是她一個月的工資。這對寵物主人來說,其實很痛苦,救不救的問題在感性和理性中瘋狂徘徊。寵物醫院普遍高價的醫療費用,在考驗寵物主人財力的背后,也是在篤定大部分寵物主人會因為情感上的需要來支付這筆費用。

在這樣的背景下,作為轉嫁寵物醫療風險最好的工具就是寵物險。可事實上,眼下國內的寵物保險仍是極為小眾的產品。這與國內寵物醫療行業難以做到標準化、信息化、數據透明準確有關,也離不開“國產”寵物保險條款復雜難懂、投保易理賠難、產品與服務仍有很多不足的因素。

目前,相較于國際市場,我國寵物保險還處于萌芽階段,市場滲透率極低。不過在“它經濟”呈幾何式增長的曲線下,這也意味著國內寵物險擁有很大的發展潛力。借鑒發達市場的經驗“過河”無疑會加速市場發展,但即便是這樣,國內的寵物保險想要得到市場認可,前路依然漫長。

百年市場,前景廣闊

從全球范圍來看,寵物保險發展已近百年。

早在1890年,瑞典就已出現針對牛、馬等生產性家畜的保險;1924年,瑞典的一家保險公司為一只家養寵物狗提供了保險保障;1947年,英國正式誕生了專門針對寵物而非生產性家畜的保險產品......

經過近百年的發展,發達市場的寵物保險體系已經較為完善,已經從萌芽期進入了高速發展期。

從投保率來說,瑞典作為寵物保險業起步最早也最為發達的國家,寵物投保率高達40%以上;英國寵物參保率約為25%;日本達到7%;美國的寵物貓狗投保率雖只有1%~2%,但其寵物保險的產品與服務已經相對成熟。

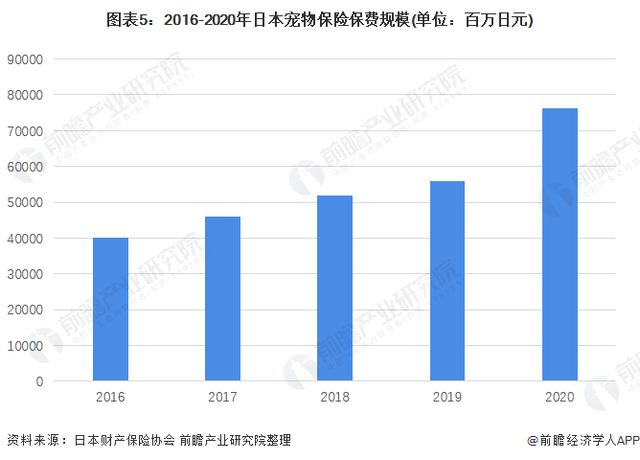

再從市場規模來說,據前瞻產業研究院數據,美國寵物保險保費規模近20億美元,寵物狗年均保費超200美元,寵物貓超130美元,2016-2020年年復合增速在24%左右;日本寵物保險保費規模由2016年的402億日元增長至2020年的764億日元,年復合增速超過17%。

來源:前瞻產業研究院

寵物保險市場很大,這無關于國內外。但不同的是,國外的寵物保險市場已經逐漸走向了成熟,而國內的寵物保險市場發展速度顯得不盡如人意。

瑞士再保險發布《中國寵物保險發展報告》顯示,如從2023年開始以25%左右的增長率增長,到2025年寵物保險保費規模才有望達到14億元左右,寵物保險滲透率有望達到1.2%以上。

不可否認,國內寵物險較之國際市場仍有很大差距。但從側面來看,這也意味著巨大的發展空間。

如今,國內寵物行業規模正處于快速擴張的階段,隨著寵物家庭滲透率和行業成熟度的持續提升,寵物行業依然會保持穩步增長。在寵物行業的帶動下,寵物醫療服務需求也顯得極為旺盛。

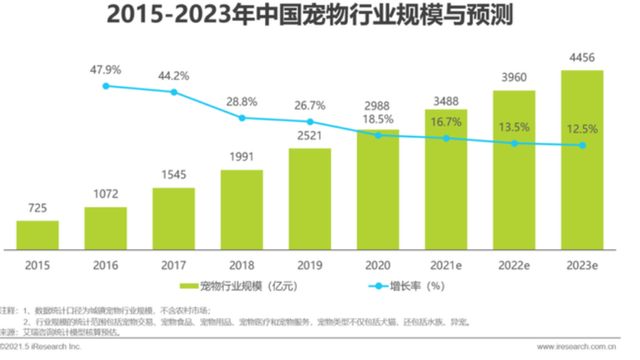

根據艾瑞咨詢發布的《2021年中國寵物消費趨勢白皮書》,2020年我國城鎮寵物市場規模接近3000億元,其中,2015-2020年6年間復合増速已經達到32.8%。艾瑞預測,未來三年我國寵物行業復合增速在14.2%,到2023年規模將達到4456億元。

來源:艾瑞咨詢

另據統計,2020年,全國寵物診療機構數量超過16000家,寵物醫療市場規模約為400億元,近三年復合增長率達到20%。

在這樣的市場前景下,寵物保險作為其中的細分產業之一,必然會得到較大力度的推動。

瞅準這一趨勢,近年來有不少保險機構紛紛發力寵物保險領域。諸如中國人保、平安財險、太平洋保險、陽光財險、大地保險等保險公司,均已發布了相關產品。其中保險項目的涵蓋范圍有所不同,保費也從每月十幾元到每月幾百元不等。

同時也有不少互聯網巨頭利用流量優勢,開始聯合保險公司主推寵物醫療保險,不斷吸引新的寵物保險客群,爭奪用戶開拓市場。

但與資本市場叫好的聲音相反,就現階段而言,國內寵物險依然是一個新興產品、小眾產品,不足之處還有很多。尤其在產品和服務層面,遠遠不能滿足市場需求。

不受寵的“國產”寵物險:流程復雜、理賠困難

相較國際市場百年發展史,中國的寵物保險起步太晚。

資料顯示,2004年國內才有了針對第三方的寵物責任險,直到2014年第一個全國性寵物醫療保險體系才真正產生。而初期發展的現狀就是行業的業務模式混亂、產品服務糟糕,難以獲得消費者的認可。

首當其沖的問題點在于目前市面上大多數寵物保險產品,對不同品種、不同年齡階段、不同體型大小的寵物,實行無差別定價。

對于一些不易生病,或者正值壯年期的寵物來說,這類產品不免顯得有些雞肋。而對于“老弱病殘”的寵物來說無疑又是“福利”。這完全不符合保險的大數法則,喪失了公平性。

另一方面在于大多數寵物險的保障不夠充分,基本停留在醫療險、第三方責任險、死亡保險等小范圍保障,這非常容易導致“小病不保大病不夠”,讓寵物主失去了投保的興趣。在賠付上也沒有一些個性化的設計,比如賠付次數、報銷、直賠、高保額等等。

除此之外,理賠困難、審核時間長等問題也非常凸出。通過黑貓投訴平臺搜索“寵物險”可以看到大量拒賠案例。

網友“木槿昔年”表示:“提交理賠材料兩次,保險公司全部拒絕理賠,并且在和寵物醫院核實確認‘狗’確確實實在該寵物醫院當天就診的情況下拒絕理賠。拒絕理賠后沒有任何電話、信息通知。”

孔女士則對鋅財經表示:“我自己沒有買過寵物險,覺得那個東西沒啥用。不過我閨蜜買過,賠是賠了,但前前后后搞了一個月多,感覺保險公司是故意的。”

以上種種問題的源頭可以說均來自保險公司,但如果從整個產業環境來看,這些“黑鍋”也不能都讓保險公司背。

過去很長時間,寵物醫院的小作坊運營模式一直難以根除,無論寵物大病小病都做“全面檢查”,這幾乎成為了常規操作。

“帶這只暹羅去看病,獸醫二話不說先做一系列不知道是否需要做的檢查。最后開的一百塊一支的藥品,我換了一家醫院就變成了三十塊一支。”孔女士說道。

寵物醫院過度醫療導致診治費用高昂,不僅讓寵物主蒙受損失,也會讓高度依賴醫療體系標準化、數據化的寵物保險公司,面對產品定價和理賠核賠的難題,非常容易虧本。

此外,在風控層面,同品種的寵物長相極為相似,憑借簡單的文字記錄很難區分寵物“身份”。這也導致不少寵物保險存在漏洞,“騙保”事件常有發生。

比如有些犯罪分子會飼養多只相似的寵物,但只買一份寵物保險輪流使用,甚至會故意打傷寵物,從而騙取理賠款。也存在寵物主人與寵物醫療機構聯合騙保的情況,通過多做檢查、提高醫療費用等方式來獲得更高額的理賠進行“分贓”。

在醫療不規范、數據不全面、身份難識別的產業環境下,保險公司不得不做出一些應對,比如降低保險額度、提高免賠額、限制理賠項目、規定就診醫院等等,在這些措施下落地的產品自然難以難以讓寵物主去“寵愛”。

但好的一面是,不怕有問題,就怕找不到問題。國內寵物保險市場的快速發展,將從解決“糟糕”的產業環境開始。

摸著“石頭”過河

寵物醫療系統不規范,難確認寵物醫院的收費標準是否合理;缺少經驗數據,難以對賠付率進行把控;寵物識別技術不夠完善、寵物主素質良莠不齊,可能會出現較多騙保情況;寵物主對保險的不了解。

針對這些問題,回顧發達國家寵物保險市場的發展歷程,其中不少得到驗證的模式具有很強的參考意義。摸著他們的“石頭”過河,也許會更快。

在寵物醫療行業標準化和規范化方面,從發達市場的經驗看,既有賴于監管機構的引導,也離不開寵物醫療從業人員的參與和投入,寵物保險在其中發揮重要作用,而保險公司與寵物醫院互動則是第一步。

海外市場已經形成了保險與醫院定點合作、寵物保險為醫院引流、醫院進行合理診療、保險及時賠付、養寵人獲得優質診療服務的合作鏈條。

在這樣的過程中,可以積累出大量的準確的寵物數據,包括寵物的種類、品種、年齡、性別和位置。而數據的積累對于寵物保險的發展至關重要。在精準的數據下,保險公司可以提供更有針對性的保險保障,設計更加個性化的產品,并且能夠在此基礎上合理定價。

同時,寵物數據積累也有利于保險公司更加快速地進行事故原因分析、確認責任,給客戶帶來更好的賠付體驗。

目前,我國也出現了大型連鎖取代小作坊式寵物醫院的案例。據統計,國內市場約有12000-13000家寵物醫院,其中主要連鎖寵物醫院機構有新瑞鵬集團超1000家,瑞派寵物醫院超300家。相信隨著更多資本的涌入,大型連鎖寵物醫院規范寵物醫療行業的同時,也助力國內寵物保險的發展。

另外,在“識別”技術方面,國外市場寵物活體繁殖、售賣等流程相對規范,寵物從出生開始便植入芯片、帶有編碼,解決了保險公司前端識別難的問題。可在指定的寵物醫院和收治中心,通過掃描識別確認寵物及其主人的身份。

不過,國內寵物保險行業也出現了一些新的“識別”技術。比如支付寶推出的寵物鼻紋識別技術,利用寵物的鼻紋(類似于人類的指紋)建立寵物的電子身份,識別成功率超過99%。

至于寵物主的投保意愿問題,這是一個長期教育的過程。在美國,寵物購買保險的理念也尚未完全被社會認同。當然,這并非國內市場發展借口。

據前瞻產業研究院發布的研究報告,在90后和95后中有超過22%的寵物主認為必須為自己的寵物購買保險,而在80前寵物主中,只有9.2%的人認為有必要購買。這充分說明,隨著生活水平的不斷提高、寵物在人們生活中所占比重的不斷提高,寵物主對寵物保險的需求正在不斷增強。

在這樣的趨勢下,有觀點認為應該以新的媒介與科技手段更為廣泛地觸達消費者,以實用性強、頻率高的預防性增值醫療服務提升觸達頻率,增強消費者教育的有效性。

可以看到,在多重障礙之下,國內寵物險市場的環境已經迎來了一些突破。但對于這么大的一個市場而言,這些突破還遠遠不夠,仍需要緊跟發達市場的步伐,在學習中成長。

總之,國內寵物保險想要得到市場的認可,還有很長的一段路要走。