文|侃科技

日本著名社會觀察家三浦展在《第四消費時代》中,將日本近60年社會消費變化清晰地劃分為四個階段:

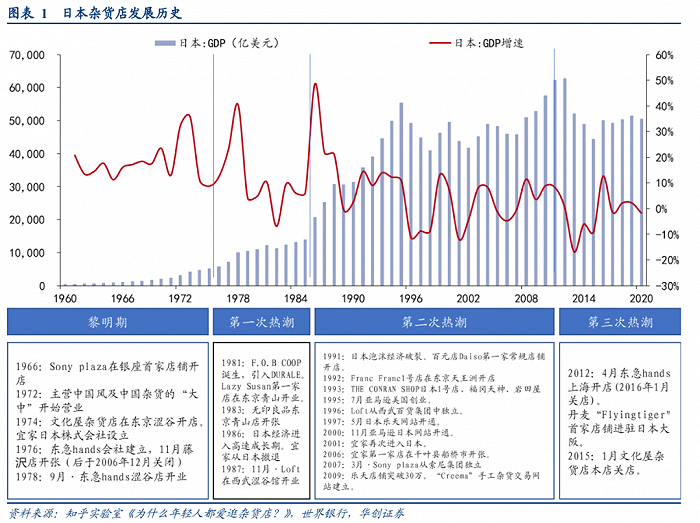

1)1960-1974日本經濟快速增長,生產性消費、家庭消費是主流;2)1975-1990,泡沫經濟時代,消費升級需求明顯;3)1991-2008,經濟長期陷入衰退,消費回歸理性;4)2009-至今,日本經濟溫和復蘇,新消費崛起,普遍崇尚簡約化消費。 按照三浦展的劃分,1970年末、1980年初的日本,人均GDP增速高達35%,人們習慣性將消費對象從生活必需品變為必欲品,注重商品外觀帶來的感性體驗,將個性化和差異化追求發揮到了極致。

雜貨作為日本具有情感、欣賞和推崇的高附加值產品,也就在這個時候,成為人們超脫于商品本身,瘋狂追求的一種精致生活態度。

今天談及雜貨就無法繞開的一些日本品牌,大多都誕生于日本最大的泡沫時代:1978年東急手創館澀谷店開業、1980年無印良品誕生、1987年澀谷西武百貨店LOFT開業、第二大百元店Seria的前身成立。

20世紀90年代后,日本泡沫經濟崩潰后進入「失去的20年」,人均GDP增速低迷疊加生產人口占比連續下降,居民購買能力的降低促使消費回歸理性,從品牌化、高端化過渡到性價比和簡約化,本質上是經濟衰退下的消費降級。

這時,以無印良品為代表的極簡主義雜貨店和以大創、Can Do等主打物美價廉的百元店,在二十世紀后期日本經濟陷入低迷時期迅速發展壯大,其中一部分也開始進行全球性的擴張。

2009年之后,隨著日本經濟復蘇,雜貨業態屬性也逐步從「好買的產品吸引導向」迭代為「好逛的體驗共鳴導向」,并逐漸發生兩極分裂,一邊是以無印良品為代表的小眾進階輕奢雜物社,一邊是以Seria為代表的追求極致性價比百元店。

作為雜貨業態的前浪,日本雜貨店在1960年至今的60年里,完成了黎明期和一、二、三次熱潮,并逐漸成為零售行業一股不可忽視的重要力量。甚至,在千禧年之后的十幾年里,前浪們爭先入華的腳步,也帶動了本土大型生活雜貨連鎖品牌的萌芽和成長。

至此,雜貨店的前浪和后浪在新世紀增速最快的經濟體相遇,一面是效仿一面是競爭,在一浪又一浪消費潮流面前,它們都在等待一次合適的機遇,迎接一輪全新爆發。

01 前浪入華,喜憂參半

2005年7月,無印良品在上海南京西路的818廣場開出了中國市場的第一家店,國內真正意義上出現了大型生活雜貨連鎖品牌。

在那之前,中國還沒有太多這類設計風格鮮明、態度鮮明的生活雜貨。那段時間,中國最火的雜貨品牌是啊呀呀(2005年改名「阿呀呀」)。它在2004年簽下蔡依林當代言人,2006年冠名了當時很火的一檔綜藝節目《娛樂星天地》。

最初的3年里,無印良品并沒有擴張,只有一家店的狀態維持到了2009年,之后才一口氣拓展了9家新店。

2008年前后,正是中國消費社會和品牌意識爆發的節點。Zara、H&M、優衣庫、gap等消費品牌都在那前后入華,可以說,在那個中國人民荷包日漸殷實的年代,郭敬明在《小時代》里描繪的消費主義悄然來臨了。

2008年的北京奧運會和2010年的上海世博會,向全世界展示了一個充滿商機的中國。與大多數日系品牌一樣,雜貨店也在那時看到了中國市場的無限潛力。

無印良品之后,日本主打「DIY」概念的東急手創館,2012年首次進軍中國開展業務,在湖北武漢成立合資公司「武漢東急百貨商業管理公司」,于2014年開出中國第一家東急百貨,賣場面積達6.7萬方。

遺憾的是,2016年東急手創館就退出了。如今來看,東急手創館急匆匆的退出不僅在于價格問題,更在于首店選擇開在哪座城市。

與十里洋場的國際消費之都上海相比,武漢雖然經濟發展位居前列,但論起時尚和消費主義,精致的上海人可能更貼近日式雜貨的受眾畫像。

數量眾多的外資品牌都喜歡把入華首站放到上海,不僅是因為它是中國的零售之都,還在于上海既有百年消費文化的浸潤,也擁有大量的中產階級,以及上海為吸引外資而做的幾十年努力。

東急手創館退出三年后,主打原創+買手制的niko and ...把第一家店開在了上海的淮海中路,并且面積是它東京原宿旗艦店的3倍,這是它在全球最大的門店。

同樣在niko and...之后,被譽為日本生活雜物先鋒的LoFt,2020年7月把首家店開在了上海美羅城。無論是niko and...還是LoFt,這些日資雜貨店在上海的選址邏輯有一個共同點——附近也有一家無印良品,那些地方都已被證明是生意可持續的人氣商圈。

而它們的另一個共同點,則是幾乎都摒棄了在日本誕生之初的品牌理念,以小眾進階的輕奢雜貨物面向中國消費者,也就是「貴」。

niko and...的衛衣、秋冬薄款單衣隨便600~700元,外套普遍在1000元~4000元之間。一只牛皮手提袋3000多元,甚至一個假的方塊面包和可頌面包也要799元。

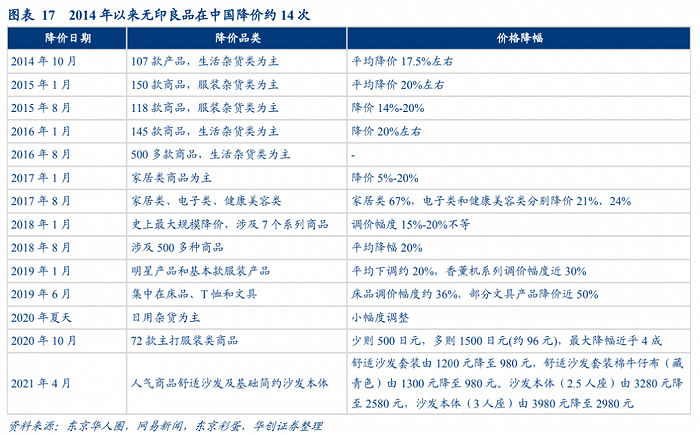

而作為在中國消費者心中建立日式生活雜貨第一印象的無印良品,在中國也已背離了它創立的初衷,過去所倡導的「極簡」、「不過度包裝」、「這樣就好」,也從反消費主義的理念,成為了消費主義的話術。

無印良品最著名的廣告語「因為合理,所以便宜」,從來沒有出現在中國市場,它試圖以精神內涵和文化價值做品牌溢價,但粗暴的定價體系和無市場調研的產品設計,又將它打造中高端輕奢品牌的計劃推向反面。

在進入中國后的15年里,無印良品在國內市場的定價方法特別簡單,以入華時間的匯率1:12為基準,將日元價格以10,就是人民幣售價。但在匯率波動的情況下,比如2014年已是1:17,這時在中國區定價就差不多是日本的兩倍了。

這樣的定價機制飽受中國消費者質疑,也是導致無印良品7年連續降價14次的直接原因。

而LoFt因為買手店的模式,定價受制于品牌與渠道,無法像無印良品一樣通過生產銷售一體化的方式,以15年的代價,打通物流、倉儲與店鋪的關系,完成價格平衡。

LoFt的價格體系,仍然受制于產品是否進入本地市場、是否存在代理差價,以及最頭痛的關稅與各類物流手續費。

02 后浪崛起,攻城略地

在日系品牌爭做中高端的時候,身為后浪的本土品牌卻在悄無聲息的用低價攻城拔寨。

一個廣為流傳的故事是,葉國富做飾品生意的動機是源自他化妝品店的一個前員工。創辦名創優品之前,2004年葉國富關閉三家已經盈利的化妝品店,轉身投入飾品行業,并成立了一家名叫「哎呀呀」的公司,這個名字多少有點碰瓷「阿呀呀」的嫌疑。

「阿呀呀」簽下蔡依林的次年,葉國富就把近一半的流動資金拿出來簽下了應采兒作為代言人,兩年后「哎呀呀」的店鋪已經增長近千家,營業額達到5.6億元。

據葉國富所說,是他一次日本的旅行機緣巧合遇到了青年設計師三宅順也,兩人決定在日本聯手創業,三宅順也負責設計和日本公司運營,葉國富自己負責供應鏈整合和中國公司運營。

「哎呀呀」的十元店經驗移植到名創優品,有了一個日系包裝的殼子,名創優品的故事上限徹底擺脫了義烏小商品的局限。

同時,葉國富把低價進行到了極致,無印良品100元的拖鞋他賣20元,利用日本設計師的噱頭和特殊的加盟模式,2013年開出第一家店之后,名創優品很快就拓展到全國甚至海外市場,截止2022年Q2,名創優品的門店數量已經達到5134家。其中,國內門店數3168家,海外店鋪數量1877家。

葉國富的戰略其實很清晰,即高舉低打。名創優品雖然對標無印良品,但從核心產品品類來看,名創優品與Seria更為相似。

Seria作為日本第二大的百元店,「低價」是產品最為顯著的特征,在這一層面,名創優品雖然不是典型意義上的中國「十元店」,但是也為用戶提供極具性價的商品,通過價格層面的吸引力獲得消費者的青睞。

低價為錨,搶占消費者心智,是名創優品與Seria 非常具有一致性的戰略打法,從事實上看,這種戰略也展現了極佳的效果。2014年之后無印良品的連續降價,很難說主要因素是不是來自名創優品的低價競爭。

葉國富創辦名創優品的前一年,賣文具的晨光也開始轉型,成立了晨光生活館,主要面向8-15歲的學生消費群體,被定義為與學習、生活相關的全品類一站式文化時尚購物場所,店鋪也主要集中在新華書店及復合型書店附近。

2016年,晨光又基于生活館運營經驗推出升級版的生活館「九木雜物社」,定位中高端文創雜貨零售品牌,以15-29歲品質女性作為目標消費群體,銷售產品包括文具文創、益智文娛、實用家居等品類,店鋪主要分布在各城市核心商圈的優質購物中心。

2018年7月啟動加盟、拓店速度加快,截至21Q3九木雜物社共有零售大店436家(直營299家,加盟137家),預計將保持每年100家的開店速度。

相較開啟雜貨零售業的日本品牌,這些崛起于中國本土的后浪,顯然比前浪更懂外觀、性價比和實用性對消費決策的影響力。

葉國富曾說,名創優品并非依靠低價取勝,而是設計。但名創優品賣的最火的單品是10元一支的眼線筆,一年賣了1億支。

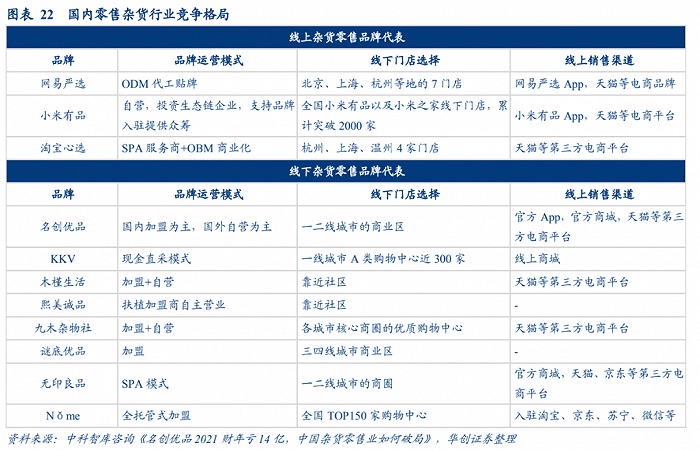

而與名創優品一樣深諳性價比玩法的電商平臺,網易嚴選、小米有品、淘寶心選、京東京造等,嚴格意義上說也屬于雜物零售平臺。它們共同的特性也都是無印良品的中國學徒:無品牌、更少的渠道、反LOGO以及性價比。

2016年上線的網易嚴選,其早期宣傳語是「好的生活,沒那么貴」,你可以在無印良品創立初期推出的理念中找到類似的邏輯。1980年,無印良品在日本各大報刊猛打廣告,主打「有理由的便宜」,這句話后來也出現在中國2014年的降價宣傳里。

2017年推出的小米有品,將「高性價比」視為首要的選品因素。在無印良品售價1000元左右的拉桿箱,相似材料和尺寸的產品,你可以在小米有品上用一半的價格買到。通過低價策略快速收獲大量消費者,也是小米最熟悉的思路,就像它曾在手機和智能硬件市場做過的那樣。

03 尾聲

在中國生活雜貨品牌名單上,你還可以看到采用買手店模式的一條生活館、主打北歐設計的NOME、主打文創產品的雜物社等一連串名字。它們有一個共同特征:都在近10年內創立,既強調設計感,也強調性價比。

在中國制造效率與質量雙升的十年內,雜物的生產技術和單位成本壁壘其實并不高,優勢打造主要依靠供應鏈整合和規模效應,但消費回歸理性疊加Z世代主導下受追捧的精致生活方式與個性差異化追求,令雜物業態在中國迅速壯大。

與此同時,前浪和后浪的分野也越來越明顯。

中國雜貨品牌扎根本土,有供應鏈和價格優勢,在文化層面也更熟悉中國IP。反觀日系雜貨品牌,受渠道和關稅影響,無法維系高性價比模式,像LoFt中國選品主要依靠總代配貨,中介為主要渠道來源,中國區定價高于日本2倍左右。

回溯歷史,無印良品中國區連續降價和東急手創中國首店黯然收場都印證高性價比的重要性。但像LoFt的中國總代模式下卻難以獲得可媲美于電商的價格優勢,且品牌形象尚未扎實建立下少部分小眾商品首發亦不足以支撐持續客流和回購。

無印良品的潰敗也不止關乎于價格,雜貨在中國沒有漫長的生活積淀,在消費升級的風口年輕人和中產們期望獲得高性價比的貨品,價格和設計是第一消費決策力。

無印良品在中國門店里販賣的產品,很多是東京的設計師坐在家里想象的中國人的需求。一條適合中國床鋪的床單尺寸,花了整整14年才調整過來。大大小小的收納框格擺滿了貨架,但不知道中國的收納文化并沒有日本那么極致。直到2018年9月,無印良品才在中國成立了一家開發事務所,來研究國內的流行文化和生活方式。

當然,日系雜貨的后來者們也寄望于通過IP聯名的方式與本土消費者建立更深層次的連接,比如LoFt推出無早、超級植物中心等成都本地聯名產品,以及在中國本地化過程中的B站玩偶和芒芒便利店等打法,但長期下尚未催生出現象級產品,其本質在于對中國IP打造理解尚淺、難以打動消費者,堅持中高端定位下未來應深入中國化IP打造,避免陷入價格戰的同時維持品牌調性。

但一個無法忽視的事實卻是,在日本本土主打性價比的雜物品牌,在中國市場卻將自己打造成輕奢品牌,也正是前浪們如此積極的充當消費升級先鋒,才讓一批「本土無印良品」崛起,開始搶占生活雜貨這個生態位的市場。

參考資料:

[1] 晨光文具深度報告系列二:雜貨長坡厚雪,九木未來可期 華創證券[

2] 商業貿易行業:對比日企,探討名創優品的發展潛質 東方證券

[3] 日本雜貨店,入華慢慢走 未來預想圖

[4] 無印良品的「中國式」崛起與潰敗 人人都是產品經理

[5] “死貴”的日雜神店niko and...讓誰高攀不起?SelectiveSearch

[6] 無印良品在中國潰敗史 IC實驗室