實習記者|馮雨晨

近日,“微創系”創新醫療器械企業上海微創電生理醫療科技股份有限公司(以下簡稱微創電生理)成功過會,目前處于“提交注冊”中。

這是“微創系”繼微創醫療(00853.HK)、心脈醫療(688016.SH)、心通醫療-B(02160.HK)和微創機器人-B(02252.HK)后,打造的又一資本平臺。

公司扣非凈利潤持續虧損

微創電生理成立已12年,專注于電生理介入診療與消融治療領域,是港股微創醫療單獨出資設立的下屬企業。微創電生理曾于2017年8月在新三板掛牌,一年多后摘牌。2020年6月30日,微創電生理向上海證券交易所科創板提交了上市申請。

2019年,微創醫療分拆心脈醫療在科創板上市,2021年,又分拆心通醫療-B和微創機器人-B在港交所上市。此次微創電生理成功上市,將成為微創醫療旗下第四家分拆上市的公司,微創醫療再次穩坐“創造上市公司的公司”的嘉名。

還引得同行業注意的是,微創電生理此次成功上市后,將成為首家采用科創板第五套上市標準的醫療器械企業。

據悉,科創板第五套上市標準的核心在于市值+技術優勢。即預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。

為什么微創電生理能夠采用第五套上市標準?

公司解釋,市值上,公司最近一次市場化融資的投后估值為人民幣48億元。同時,依據惠泰醫療(688617.SH)、心脈醫療、賽諾醫療(688108.SH)等9家同行業可比公司的估值指標進行測算,微創電生理估值亦不低于人民幣40億元。技術上,微創電生理是全球市場中少數同時完成心臟電生理設備與耗材完整布局的廠商之一,也是首個能夠提供三維心臟電生理設備與耗材完整解決方案的國產廠商。尤其是公司自主研發的 Columbus?三維心臟電生理標測系統,為首個獲批上市的國產磁電雙定位標測系統。

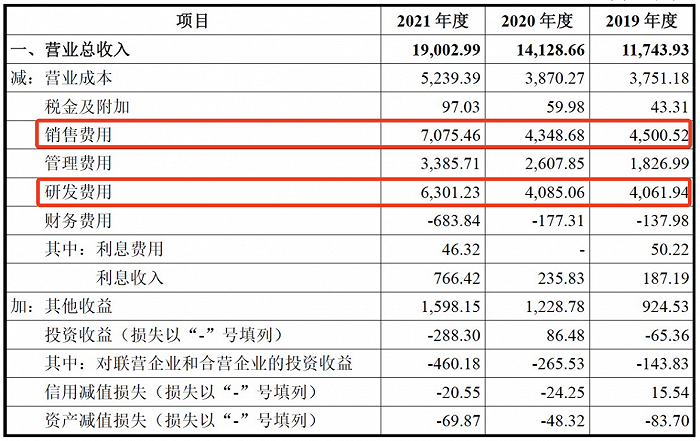

不過,公司業績慘淡。招股書顯示,2019年至2021年三年間,微創電生理營業收入呈正增長狀態,分別為11743.93萬元、14128.66萬元、19002.99萬元。然而,公司扣非凈利潤三年持續虧損。

2019年至2021年,微創電生理扣除非經常性損益后歸屬于母公司股東的凈利潤分別為-2514.02萬元、-1597.55萬元和-2962.59萬元。截至2021年12月31日,公司累計未彌補虧損為-5808.18萬元。

微創電生理回應,虧損原因在于公司產品上市時間相對較短,已上市產品尚未實現大規模商業化,國外廠商占據了大部分市場,導致產品銷售收入尚不能覆蓋公司整體的成本費用。

若要扭轉凈利潤虧損局面,現有產品的營收增長與在研產品的成功上市銷售至關重要。

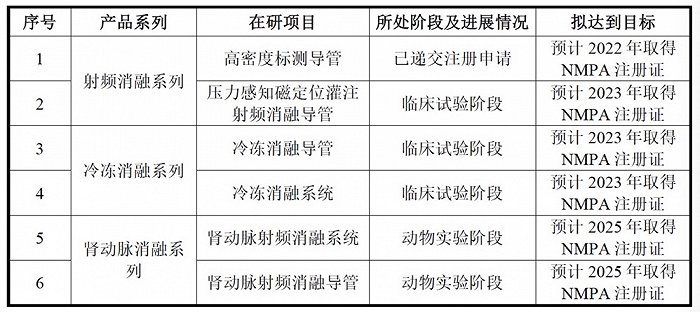

目前,微創電生理在研產品管線主要擁有6 款產品,涵蓋了國內還無法實現進口替代的壓力感應導管、冷凍消融導管和冷凍消融系統。除了一項已提交注冊申請,三項還處于臨床試驗階段,兩項處于動物實驗階段,因此后期或將持續占據大量研發投入和市場推進的銷售費用。

微創電生理的已上市產品中,主要包括6項標測類導管、3項三維消融導管、2項二維消融導管、三維標測系統及2項其他設備。

其中導管類產品營收一直占據較大比例。三年來,公司主營業務收入占營業收入的比例均超過99%,2021年,公司導管類產品營收占比約為77.85%,其中三維消融導管占比約40.45%。

對于今年一季度業績,微創電生理預計2022 年1-3 月實現主營業務收入5100.00萬元至6300.00萬元,同比變動24.65%至53.98%,預計扣除非經常性損益后歸屬于母公司股東的凈利潤為-400萬元至-200萬元,同比變動11.60%至55.80%。

銷售費用居高不下

微創電生理未來的盈利能力在一定程度上取決于對在研產品的成功開發、獲得產品注冊證及商業化能力。

反映在本次上市擬募資的10.2億元中,將有36.43%的資金用于電生理介入醫療器械研發項目,為投資金額的最大的板塊,其次是生產基地建設項目、營銷服務體系建設項目以及補充營運資金。

近三年來,研發投入都占據著微創電生理支出的大頭。招股書透露,2019年至2021年,公司的研發投入分別為4061.94萬元、6515.81萬元、9006.90萬元,占營業收入的比例分別為34.59%、46.12%和47.40%,呈逐年遞增的趨勢,年度年均復合增長率達48.91%。

值得注意的是,2020年起公司的研發資本化金額明顯增多。2019年公司并無研發資本化金額,2020年度和2021年度分為2430.75元和2705.67元。若開發支出資本化形成的無形資產預期不能為企業帶來預計的經濟利益,將形成減值損失,進而會對公司的業績產生不利影響。

截至本招股說明書簽署日,發行人共擁有158 項專利,其中包括125 項中國境內專利,33項國外授權專利。

界面新聞還注意到,微創電生理的銷售費用一直高于研發費用。2019年至2021年,公司的銷售費用分別為4500.53萬元、4348.68萬元、7075.46萬元,分別占當期營業收入的38.32%、30.78%、37.23%。相比之下,2019年至2021年研發費用分別為4061.94萬元、4085.06萬元、6301.23萬元,分別占當期營業收入的34.59%、28.91%、33.16%。

據披露,除了2020年受新冠疫情影響,銷售人員出差、向客戶提供樣品、舉辦或參加會議等銷售活動均有所減少,使得2020年營銷費用低于同行業可比上市公司銷售費用率之外,2019年與2021年,微創電生理銷售費用率均高于同行業平均水平。

市占率不足3%

微創電生理所在的行業蛋糕不小,這也是其適用于第五套上市標準的重要原因。

據弗若斯特沙利文《中國心臟電生理器械市場研究報告》,國內心臟電生理器械市場規模由2015年的14.8億元增長至2020年的51.5億元,復合年增長率為28.3%。

報告指出,如果心臟電生理手術治療滲透率以及單臺心臟電生理手術器械出廠價均有較為良好的增速,2024年,國產電生理醫療器械市場規模將達27.1億元,中國電生理醫療器械市場規模將達211.1億元。

此外,心血管疾病的發病率與年齡增長有著明顯的相關性,人口老齡化趨勢加快,心血管疾病的發病率隨之上升,將推動電生理器械市場需求持續增長。據統計,2020年,中國65歲以上的人口約為1.9 億;預計到2024 年,中國65 歲以上人口將達到約2.4 億人。

需求另一側,人均可支配收入不斷提高和醫保全面覆蓋,增強居民醫療健康服務的支付意愿和能力,從而將進一步提高心臟電生理手術的滲透率。

可見,微創電生理主營業務和產品市場空間還很大。

不過,國產心臟電生理器械與國際巨頭存在較大差距。根據弗若斯特沙利文的統計數據,2020 年,在中國心臟電生理器械市場中,以銷售收入計算,微創電生理占有約2.7%的市場份額,排名第五,國際行業巨頭強生(JNJ)、雅培(ABT)、美敦力(MDT) 合計占據超過85%的市場份額。

微創電生理有多少能力“虎口奪食”?從銷售費用可以看出,微創電生理在市場拓展上力度不減,其中不乏因國際巨頭帶來的巨大市場競爭壓力。

招股書稱,微創電生理目前處于“無主”狀態,截至招股說明書簽署日,持有公司5%以上股份的主要股東為嘉興華杰、微創投資、毓衡投資,分別持有發行人41.11%、38.49%、7.32%的股份,暫無控股股東和實際控制人。