文|VCPE參考 周雯蕊

編輯 | 李悠然

4月1日,萬科旗下物業企業——萬物云在港交所遞書。

在剛剛過去的【萬科2021年度業績會上】,萬物云CEO朱保全談到,「萬科分拆萬物云上市,主要還是覺得兒子已經是個成年人了,需要通過引入國內外的機構投資者,進一步提高萬物云的綜合實力,奠定行業的領導地位,吸引和保留人才。公司的既定戰略不會以捕捉資本市場的窗口為主要考慮因素」。

在此前的采訪中,朱保全也提到,「未來(萬物云)所有的板塊都可以上市,包括萬物梁行(國內首家兼具中外基因的商企服務公司)、萬御安防(其旗下安防機電服務品牌,從事安防科技、機電維保和技術工匠)都是可以獨立上市的」。

萬科董事長郁亮也佐證了這一點,「未來公司以每個業務能不能獨立上市作為成功標志之一」。

那么,萬科這位「成年的兒子」究竟能力如何?

01 博裕、58集團已套現近90億元

萬物云的前身是1990年成立的萬科物業。

在過去的30多年間,萬科物業不斷發展,曾十年蟬聯「中國物業服務百強企業」第一名。

隨著2015年全面市場化的開啟,萬科物業于2017年相繼引入了博裕資本與58同城的戰略投資。其中,博裕資本以15億元認購了萬科物業25%股權,58集團也以3億元認購了后者5%的股權。

2021年11月,博裕資本將7.6%股權以總對價69.96億元,轉讓給瑞軒、珠海達豐,以及睿達第三有限公司;58同城以總對價19.91億元,將2.14%的股權轉讓給海南云勝。

至此,在萬科物業的股東名單里蟄伏僅4年的博裕、58集團,已累計套現近90億元。

2019年,萬科物業與戴德梁行簽約成立合資公司共同打造了「萬物梁行」。2020年,萬科物業正式更名為萬物云,定位為空間科技服務。

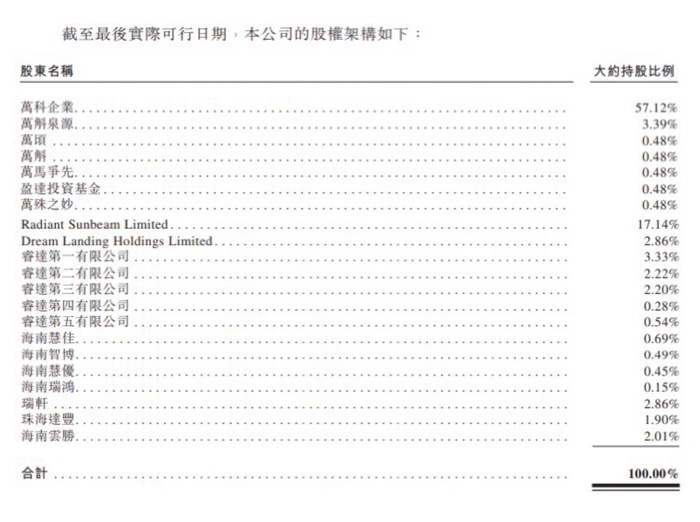

招股書顯示,更名后,萬科仍是萬物云最大控股股東。截至上市前,萬科持股為57.12%。博裕資本(Radiant Sunbeam Limited)持股為17.14%;58集團(DreamLanding Holdings Limited)持股為2.86%。

此外,萬科集團關聯公司——萬斛泉源持股為3.39%;萬頃、萬斛、萬馬爭先、盈達投資基金、萬殊之妙均持股為0.48%。陽光城通過海南慧優、海南智博、海南慧佳及海南瑞鴻四家公司持股1.78%。瑞軒持股為2.86%,珠海達豐持股為1.9%,海南云勝持股為2.01%。

值得注意的是,員工持股平臺——睿達持股約8.57%。

據招股書披露,萬物云此前共向394名員工授予了7000萬股IPO之前的股票。其中,朱保全持股2000萬股,是份額最大的員工持股者。

02 在管面積已達約7.85億平方米

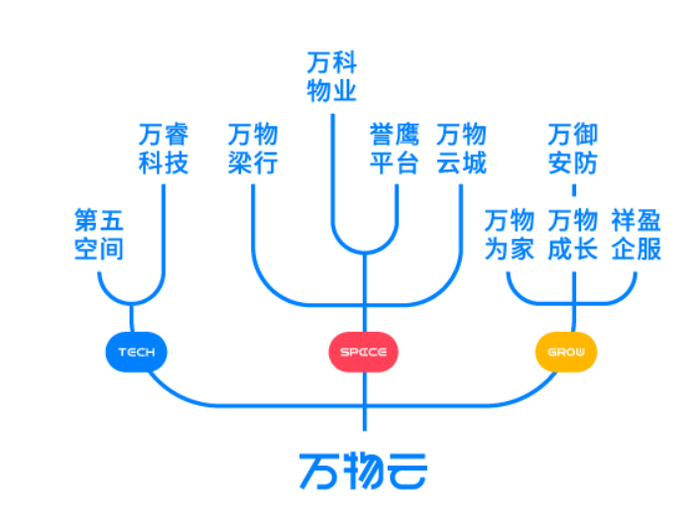

從業務來看,萬物云致力于以科技推動空間服務業的數字化升級,目前包含Space(空間)、Tech(科技)和Grow(成長)三大模塊。

其中,主打遠程空間科技運營服務的Tech模塊,細分為「第五空間」和「萬睿科技」。包括「人工智能物聯網」(AIoT)以及「流程即服務」(BPaaS)解決方案,為的是讓居民的生活空間更為標準、數字和智能化。

第二部分——Space模塊總共細分為三塊,一是包含社區空間服務的「萬科物業」與「譽鷹平臺」,目的是讓城市居民擁有更宜人的空間環境;二是歸屬于商企空間服務的「萬物梁行」,主要是為商企、政府部門和其他機構客戶提供物業和綜合設施管理服務;三是致力于城市空間服務的「萬物云城」,主要提供城市空間整合服務。

萬物云的第三部分——Grow模塊包括「萬物成長」、「祥盈企服」和「萬物為家」三個板塊。

其中,「萬物成長」是公司的創新創業及戰略投資平臺,將持續連接成熟企業、孵化創新企業;

「祥盈企服」的主要業務是提供藍領招聘與財務共享外包;

「萬物為家」主要提供住宅物業服務、房屋經紀及租賃管理服務、房屋修繕和美居服務等社區空間居住消費服務項目。

隨著市場化運作的推進以及對全域空間的覆蓋,萬物云的客戶類型不斷豐富。

截至目前,已涵蓋廣大住宅小業主和業委會、商業物業業主,以及包括萬科集團在內的各大企業、和城市客戶等。已與萬科集團逐漸發展成為了互惠互補的長期戰略合作關系,成為了萬科集團物業服務、智能社區建設、案場服務及房屋銷售服務方面的合作方。

截至2021年12月31日,萬物云在管住宅及商企物業建筑面積已達約7.85億平方米。

03 萬物云的成長煩惱:如何去萬科化?

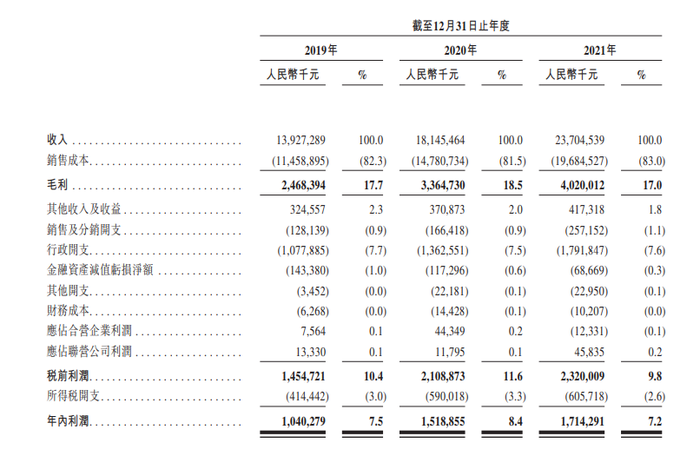

招股書顯示,萬物云2019年、2020年及2021年,分別實現營業收入139.27億元、181.45億元、237.04億元,分別實現毛利為24.68億元、33.65億元、40.20億元,分別實現凈利潤10.4億元、15.19億元、17.14億元。均呈穩步增長態勢。

值得注意的是,萬物云的客戶大多集中在萬科集團及其關聯公司。招投書顯示2019年、2020年及2021年,自萬科集團及其合營企業及聯營公司產生的收入分別占公司總收入的12.7%、15.4%及16.1%,分別占住宅物業服務總收入的66.5%、64.5%及61.0%。存在大客戶依賴風險。

對此,萬物云在招股書中表示,由于公司無法控制萬科集團的業務策略,因此后者的業務或其開發新物業的能力,以及任何不利發展可能會影響公司獲得新服務合同的能力。

當萬科集團考慮開發物業服務的候選人時,公司可能享有優先權。然而,萬物云無法保證能夠在招投標或甄選過程中獲得所有服務合同。

公司亦無法控制可能影響業務運營的宏觀經濟或其他因素。于往績記錄期間,萬物云收入增長的顯著部分來自和房企簽訂的物業服務協議。

但房地產開發商可能因監管環境的變動或疫情長期持續的負面影響而出現銷售下滑或財務困境,進而可能對公司獲取物業服務及增值服務造成影響,甚至可能對公司的業務、財務狀況、經營業績及前景造成重大不利影響。

任何企業的成長與獨立都離不開自身強大的造血能力。對于未來的萬物云來說,如何減少對萬科的依賴,無疑是它首要面對的問題。

萬物云究竟能否擺脫萬科獨立成長?大家有什么看法?歡迎在評論區留言。