文|財經無忌 山核桃

2018年,距離中國狗年春節還有一周,在紐約時代廣場的一塊廣告屏上,一段15秒的廣告視頻在國內引發了熱烈的討論。

這段廣告視頻屬于張江平和他的太平鳥。

為了給即將到來的紐約時裝周造勢,太平鳥(603877.SH)登上了這片被視為“世界十字路口”的沃土。在太平鳥之前,這里成了渴望得到世界認可的中國品牌們的“打卡地”——阿里、京東、微博、格力或海爾……你能想到的大多數中國品牌都曾在這里出現。

對于這個中國快時尚品牌來說,這些已經足夠了。事實上,自2015年宣布向年輕化轉型起,這家起步于上世紀九十年代末的老牌服裝企業,每年至少用一場時裝秀,向外界證明它的時尚野心。

遺憾的是,太平鳥陷入了某種增長困境中。

最新年報顯示,2021年太平鳥營業收入為109.2億元,同比增長16.3%。但“首份突破百億”財報的背后卻是“增收不增利”的困境。

財報顯示,2021年,太平鳥歸母凈利潤為6.8億元,同比下降5.0%;扣非歸母凈利潤為5.2億元,同比下降7.3%。該數據低于絕大多數分析師的預期,此前分析師普遍預期2021年太平鳥的凈利在9.76億元左右。

一方面,這當然是中國快時尚品牌們的集體性困境,“拉夏貝爾們”的失敗昭示了盲目擴張帶來的苦果,學習ZARA的經驗并沒有帶來理想的結果;另一方面,則來自于這家公司內部的舊病與新疾。

本文將透過太平鳥的最新年報,解答以下三個問題:

1、凈利下降背后,太平鳥的“舊疾新病”是什么?

2、快時尚集體疲軟,太平鳥的想象空間在哪里?

3、如何看待太平鳥以及服裝行業整體的估值邏輯?

01 舊疾:疲軟的“增長火車頭”

與外界所展示的形象一樣,太平鳥走紅的歷史與其女裝發展主線息息相關。

在浙江寧波這一不缺“紅幫裁縫”的服裝產業重鎮,做休閑男裝起家的張江平有意避開甬派男裝的競爭紅海,通過押注女裝,以差異化競爭策略積累下品牌優勢。

女裝的重要性反映在財報基本面上。從業務結構看,太平鳥營收主要來源于太平鳥女裝。2016年至2021年,太平鳥女裝收入占比從39%上升至41%,收入增速逐年上升。

2015年,隨著太平鳥整體“年輕化”改革,除女裝外,太平鳥男裝收入增速顯著,2018年男裝收入占比首次超過女裝。但從整體看,女裝依舊是拉動營收增長的“第一主力”。

2021年,太平鳥女裝與太平鳥男裝全年營收分為別44.84億元與33.70億元,合計營收占比超七成。也就是說,“主品牌全家桶”是拉動太平鳥實現增長的動力源泉,是名副其實的“營收火車頭”。

但現實是,對太平鳥這列曾高速運行的火車來說,“火車頭”正在降速。

在營業成本高企下,太平鳥女裝與男裝的毛利水平并沒有顯著提升。2021年,太平鳥女裝營業成本較2020年同比增長17.62%,毛利率增長0.37%;男裝營業成本較2020年同比增長21.86%,毛利下降1.1%。

近五年,太平鳥女裝的毛利維持在55%左右,而今年男裝毛利則為五年來的最低點。

事實上,此前太平鳥毛利水平處于行業領先。從行業整體看,多數頭部上市企業毛利也基本維持在50%-60%,而太平鳥毛利維持穩定的原因也并不難理解,其本身為“輕資產”模式,服裝生產制造均以采購與委托加工為主,降低了直接材料與生產制造等環節上的成本。

但此番男裝毛利下降,女裝毛利增長疲軟的背后,暴露出的其實是,太平鳥在“還庫存的債”。

對太平鳥而言,“高庫存”一直是隱藏在高增長背后的隱憂。針對庫存難題,太平鳥也并未遮掩,在財報或公開采訪中,常以供應鏈快反或多渠道的銷售故事降低投資者對庫存的關注, 與自己比,太平鳥“降庫存”一直很努力——存貨周轉天數從2017年的185天下降到目前的168天;但與同行比,這個成績并不算優異。

以部分頭部服飾品牌為參照。如大眾服飾森馬庫存周轉天數為155天;運動品牌李寧庫存周轉天數僅為54天。而被張江平視為“學習對象”的ZARA,其庫存周轉天數則保持在80多天左右。

更焦慮的是,庫存“還債”的壓力也在進一步增大。

財報顯示,太平鳥期末存貨凈值為25.4億元,增幅為12.56%,2020年,太平鳥期末存貨凈值為22.57億元,存貨規模明顯高于營收增速,且商品存貨金額占總資產比重較高。

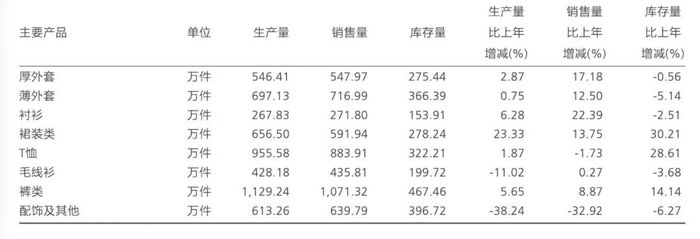

眼前的存貨壓力迫使太平鳥走上“清庫存”的道路,抬高了營業成本。對比太平鳥歷年財報可見,分產品來看,2021年外套、襯衫、線衫、毛線衫等品類銷量明顯高于產量。不難看出,太平鳥在大力“賣庫存”的同時,也承受著庫存帶來的跌價影響。

太平鳥財報

毛利波動下,費用端的“砸錢換聲量”也讓太平鳥跌落高枝。

2021年,太平鳥銷售費用近40億元,同比增長20.65%;管理費用超7億,同比增長23.2%。

對于快時尚品牌的“重營銷”策略,需一分為二地看待。事實上,太平鳥對營銷端的重視為其帶來了高速增長。

里斯·特勞斯曾在其著名的《定位》中所言:“營銷的競爭是一場關于心智的競爭,營銷競爭的終極戰場不是工廠也不是市場,而是心智。心智決定市場,也決定營銷的成敗。”

因此,客觀來說,在常年被ZARA、HM等占據的中國快時尚服裝市場上,太平鳥的“砸錢”確實贏得了心智,也換來了市場。

但靠營銷拉動增長的代價正在變大。一方面是成本端承壓下,短期銷售費用規模的持續擴大導致了財報上利潤水平的難看。

更為關鍵的是,隨著“增長火車頭”疲態盡顯,太平鳥遲遲沒有找到第二增長曲線,子品牌對營收增長的整體貢獻較小。

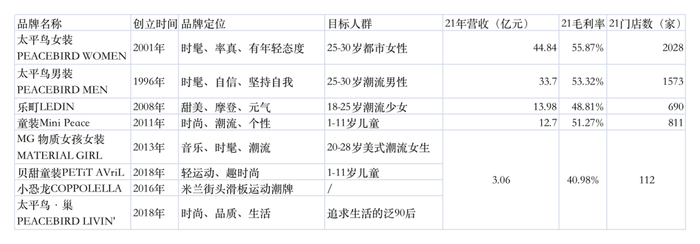

目前,太平鳥旗下共包括主力品牌(太平鳥男裝PEACEBIRD MEN、太平鳥女裝PEACEBIRD WOMEN、樂町LEDIN、童裝Mini Peace)、新興品牌(MG 物質女孩女裝MATERIAL GIRL、貝甜童裝PETiT AVriL、小恐龍COPPOLELLA)以及生活家居(太平鳥·巢PEACEBIRD LIVIN')。

財經無忌整理自太平鳥財報與公開資料

主力品牌樂町與Mini Peace被視為太平鳥重要的增長曲線,財報上的業務披露也印證了這一點。

太平鳥財報

但從收入占比看,太平鳥想要讓樂町與Mini Peace拉動營收整體增長還為時過早。盡管保持著兩位數的增速,但樂町營收占總營收比例近五年維持在14%左右,2021年跌至12.90%。

Mini Peace近五年來收入占比在10%左右浮動,2021年上升至11.76%。

依靠子品牌維持增長是大多數服裝品牌的慣用套路,安踏就曾依靠FILA“起死回生”,但想要復制安踏的成功其實并不容易。

一方面,隔行如隔山。與注重功效的安踏主品牌不同,FILA本身的時尚性更強,因此二者本身的品牌區隔度較高。而太平鳥本身即強調時尚性,其目標人群的定位上或存在重合。

另一方面,FILA中國區業務自安踏接管以來,采取了區別于當時安踏的運營模式,率先開始DTC的轉型,因此FILA成功的背后實際上是品牌定位與運營能力的有效協同。

某種程度上來說,此刻的太平鳥陷入了增長困境中,這是舊疾所帶來的——主品牌增長疲軟,成本承壓下,面前是更為激烈的紅海;子品牌難以執旗,“第二曲線”實現增長遙遙無期。

02 新病:線下終端的B面

走進太平鳥的線下門店,將會收獲一次別樣的體驗。

在一眾稍顯大眾化的門店前,你總能一眼認出太平鳥。除了門前熟悉而顯眼的代言人立牌外,在近200平方米的門店內,白色燈光下鱗次櫛比地排列著最新的“OOTD”,帶著熱情微笑的導購會耐心地根據你的身材與需求場景,“量身定制”一整套的太平鳥服裝。

太平鳥男裝位于南京江寧萬達的門店(作者攝)

線下,對大多數服裝品牌而言,無疑是最重要的品牌展示位。快時尚鼻祖Inditex集團將門店視為其最重要的品牌資源之一。自1975年首家Zara在拉科魯尼開設以來,Inditex的掌門人阿曼西奧·奧爾特加便制定下了獨特的店鋪形象的理念:

“一是櫥窗;二是內部空間;三是商品的擺放,好讓顧客不在同一柜臺或貨架駐足到生厭。”

如果說,Inditex集團是為顧客創造更大的移動空間,那么大洋彼岸,這位它的擁躉者則想要自己顯得更為“與眾不同”。

2016年,在啟動男裝年輕化轉型時,太平鳥男裝率先在一次全球潮流新品嘉年華里出了名。

如果不是看到 PEACEBIRD MEN 的名字,在場的大多數人都沒有想到,這個由消毒手套、防毒面具與白色軟管組成的“化學實驗室”的創意,竟然出自一家有著二十多年歷史的老牌服裝企業。

在場一位穿著白大褂的工作人員對來訪者這樣闡釋他們的創意:

“《絕命毒師》你看過沒?”

在這個“化學實驗室”之外的,是由5214家線下門店組成的太平鳥線下網絡,這些線下收入占太平鳥整體營收的七成,其中超1600家的直營門店則貢獻了六成營收。

柔和的燈光、高效服務、年輕化與亞文化的碰撞以及規模化的線下網絡,這是太平鳥線下故事的A面。

但波動與不確定性卻是這塊看上去很美的版圖的B面。

財報顯示,2021年太平鳥新開1315家門店,關閉717家門店;2020年,新開1049家,關閉929家。2019年,新開914家,關閉1012家。

也就是說,近三年來,太平鳥平均每天開店12家,關店3家。 線下終端“開店閉店”本無可厚非。一方面反映的是品牌對線下渠道的結構性調整,但這枚硬幣的反面卻是太平鳥線下門店的波動將進一步影響其利潤表現。

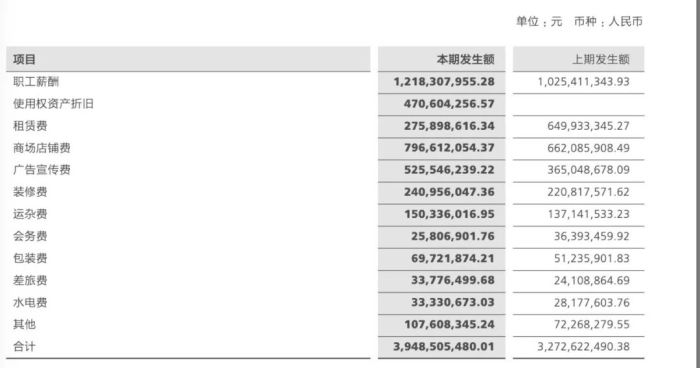

財報顯示,銷售費用組成中,僅商場店鋪費近8億元,同比增長20%。廣告宣傳費超5億元,同比增長44%;其余水電費開支同比增長17%。

開店閉店帶來的這筆成本數字需要依靠銷量拉動,但在第四季度,終端零售的下滑放大了利潤的影響。此前,在業績發布的電話交流會上,太平鳥表示,11、12月,終端零售下滑15%,同店有10—25%的下滑。

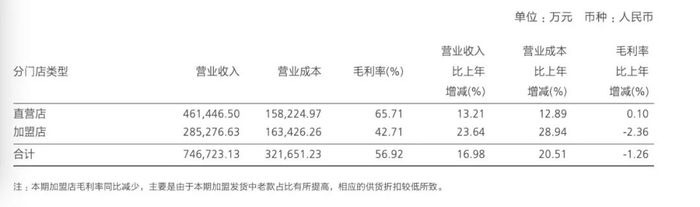

財報中直營店與加盟店的毛利也呈現出疲態。2021年,太平鳥直營店毛利同比增加0.1%,加盟店毛利則下降了2.36%。

與此同時,衡量線下門店盈利能力的重要標準就是坪效。在業績交流中,太平鳥透露,其直營年坪效只有1.8-2萬,相較于Fila、優衣庫3萬以上的坪效,仍有較大的差距。

盡管靠著疫情之下逆勢開店的決策,太平鳥拿回了市場規模與收入,但卻也犧牲了利潤。在線下生意越來越難做的當下,太平鳥或許需要考慮“及時止損”的問題了。

03 被誤讀與被神話的太平鳥

快時尚服飾行業就像是一個巨大的篩子,在過往數十年的發展中,篩去了一批“拉夏貝爾們”,而太平鳥無疑是被留下的。

時間撥回2003年。當太平鳥團隊前往歐洲親眼見到ZARA的門店時,所有人的震撼溢于言表,據太平鳥女裝設計總監洪楊威回憶:

“其他品牌門庭冷落,這里卻人滿為患。”

這一巨大的落差感下,制造了太平鳥對快時尚這門生意繁榮的初印象。

隨之而來的是張江平在上市后對ZARA的崇拜。但現實是,快時尚行業本身正在遭受前所未有的危機。

大洋彼岸外的快時尚巨頭們戰戰兢兢。Forever 21在2019年9月正式宣布破產,在此之前,這家公司因長期惡劣的勞動條件而受到媒體批評。

另一邊,因疫情飽受供應鏈折磨的ZRAR與H&M各有各的難處。

前者,在中國市場屢屢碰壁;后者仍然在努力解決庫存過多的問題。同時,在消費者“綠色革命”的趨勢下,兩家巨頭都被要求在所有服裝中使用可持續、有機或可回收材料。

如經濟學者赫爾默森和盧韋所表示的那樣:“服裝公司,尤其是那些更迎合大眾需求的公司,面臨各種各樣的挑戰。其中一些挑戰,如數字化和可持續發展問題,早在新冠病毒之前就已經出現。”

這與理解中國快時尚品牌的起伏類似。無論是庫存,供應鏈瓶頸,抑或是線下的瘋狂擴張,疫情不是原罪,只不過是放大了原本就存在的問題。

回顧服裝行業發展的歷史,從宏觀來看,經歷了2012年以前“量價齊升”的快速發展期,2012年到2017年的“去庫存期”后,目前行業整體處于低速增長期,在市場規模增速為個位數且景氣度出現波動的趨勢下,頭部上市公司呈現“牛短熊長”的特點。

太平鳥的波動正印證了這一觀點。

說著“IPO好多年,已經沒脾氣了”的張江平在2017年敲鐘上市后,太平鳥勢頭猛勁,開盤后股價秒漲44%,市值突破200億元。但隨后因2017年不盡如人意的業績跌落谷底,市值一度只有60多億元。

隨后的三年時間里,張江平逐步開始對太平鳥供應鏈等環節進行改革,2020年7月開始股價隨業績超預期走高,同年10月,三季報業績超預期下,太平鳥股價達到2019年以來的次高點,市值約200 億。2021年初以來,在國潮崛起,外部新疆棉事件利好下,太平鳥在去年4月初,市值一度飆升至262億元。

截至目前,太平鳥動態市盈率為14.44倍,盡管仍高于可比公司歌力思的13.62倍與地素時尚的11.32倍,但距離曾經200多億的總市值已縮水一半。

太平鳥嘗試通過回購,提振投資者信心。

4月1日太平鳥發布公告稱,截至2022年3月31日,公司已通過集中競價交易方式累計已回購股份數量約為81萬股,占公司總股本的比例為0.17%,累計支付的總金額約為1786萬元。

回購動作釋放的信號是比起短期利潤承壓,太平鳥更希望投資者看到其中長期的價值。事實上,太平鳥也具有一定的想象空間。

首先,直營門店的虧損給太平鳥的非理性擴張敲了警鐘。未來,線下終端直營店與加盟店的結構或日趨理性。在業績交流會上,太平鳥也表示:“對直營的管控可能會更加剛性”。

其次,內外部加強供應鏈管控。一方面,目前太平鳥正在與華為開啟相關數字化轉型項目,借助數字化能力對服裝產業鏈整體進行改革;另一方面,生產端策略的轉變。從依賴小供應商到與大供應商抱團取暖,太平鳥在2021年與紡織輔料龍頭企業浙江盛泰、偉星等簽署了戰略合作協議,這一與大供應商間的綁定增強了太平鳥的抗風險能力。

因此,長期來看,上述動作或進一步降低太平鳥的庫存壓力,并提升其對終端的把控力。

當然,比起數字化轉型的遠大理想,更為重要的是,太平鳥更需要找到自己。

在財經無忌看來,判斷一家服裝公司是否長期成長性,其本質需要判斷其商業模式是否具有顛覆性與獨特性。

與太平鳥類似,中國快時尚品牌大多學習ZARA等快時尚巨頭,旨在通過柔性化供應鏈,提高現貨訂貨比例與對終端需求的反應速度,進一步實現可持續增長。

但柔性化改造本質是通過演唱產業鏈,加強對上下游的成本管控,在提供高性價比產品的基礎上,進一步衍生出“快”的優勢。一味追求速度,而忽略產品本身的品牌力,在本就供過于求的服裝紅海市場上,最終只能淪為在倉庫里賣不出去的庫存。

對于服裝行業這一完全競爭市場來說,目前的增長邏輯就是在成本端擠出利潤。

好在,作為二級市場為數不多的快時尚服裝品牌,太平鳥仍有足夠的空間可以繼續講述故事。

巧合的是,在太平鳥發布年報后的第二天,2021年凈虧8個多億元的拉夏貝爾收到了上交所下發的擬終止上市通知。

一個是用回購與轉型提振投資者信心,一個則是戴上了ST帽子,面臨A股退市,大多數人沒有想過的是,這兩家快時尚品牌創辦于同一時期,如今卻經歷著兩種截然不同的命運。

時間撥回1998年,覺得“福州太小了”的邢加興來到上海,萌生了自己做拉夏貝爾的念頭。

也是在同一年,張江平下定決心,將太平鳥從橫街搬到環城西路的新廠房。在太平鳥的新大樓頂上,他豎起了一塊巨幅標語,上面寫著:爭創中國第一時尚品牌。

這是當時張江平立下的第一個夢想。 二十多年后,他實現了這個夢想,但前面需要加上一個“快”字。在交出首份“營收百億”的成績單后,在被神話與被誤讀的交叉間,下一個十年,張江平或許需要讓他的太平鳥慢下來。