文|經緯創投

最近1-2年,是合成生物學由冷轉熱的一段時間,一級市場頻現巨額融資,二級市場的凱賽生物和華恒生物,也都在70倍左右的市盈率,遠超傳統化工行業只有20倍的市盈率。在海外,多家合成生物學公司接連上市,也令市場看到了一些曙光。

“合成生物學是一個長坡厚雪的大方向,并且需要耐心。”經緯創投創始管理合伙人張穎認為,我們是國內最早堅決投入合成生物學的 VC 之一,我們認為合成生物學是一個底層平臺,在此基礎上會誕生各個細分領域的顛覆性公司。 經緯在生物制造、細胞治療、替代蛋白等各個細分賽道均有系統性布局,包括Bota(恩和生物,生物制造平臺),RootPath(呈源生物,長鏈DNA合成+個性化細胞治療),Senti Bio(基因電路的細胞治療),啟函生物(高通量基因編輯),華昊中天(代謝工程生產小分子化療藥),優賽諾生物(通用型細胞治療),周子未來(細胞肉),元育生物(微藻蛋白),中科國生(生物基材料合成)等等十幾家公司……

“在過去2年里,合成生物學領域涌現出大量初創企業,這個賽道需要能落地的技術突破,從實驗室走到工業界,系統性地打通產業轉化的路徑。”張穎認為,不過現在的估值水平可能有非理性成分,即便在今天,距離全面開花的爆發式增長,仍尚需要3-5年時間,但未來這幾年,將是底層技術突破驗證和轉化擴容的關鍵時期。

今天我們想基于這次科創匯,從明星創業者、學者、投資人等多個維度,來盡可能分析一下合成生物學行業——發展到了哪一步?近幾年有哪些重要的里程碑?為什么說耐心、有技術信仰是投資合成生物學非常重要的前提條件?技術拐點可能在什么地方出現?…… 本篇是我們合成生物學系列的第二篇文章,訪談對象是經緯創投合伙人喻志云與投資副總裁薛明宇,基于以下要點,來對投資布局有一個梳理。(對于合成生物學二十多年波瀾壯闊的發展史,明星公司的高光時刻與慘痛失敗,請參考我們的上一篇——《用細菌生產一切,合成生物學的衰落與崛起》。)以下,enjoy:

我們如何布局合成生物學?

合成生物學中的生物制造是如何運作的?Explain like I am 5 years old

核心難點——如何實現大規模生產

商業成敗的關鍵——如何選品

技術與商業化并重——合成生物學如何才能迎來拐點?

Amyris的實驗室;圖片來源:Berkeley Haas Case Series,University of California,Berkeley

1、我們如何布局合成生物學?

技術投資其實非常不容易,因為沒有一張路線圖告訴你,哪個方向是對的,哪里會遇到什么,只能“摸著石頭過河”。

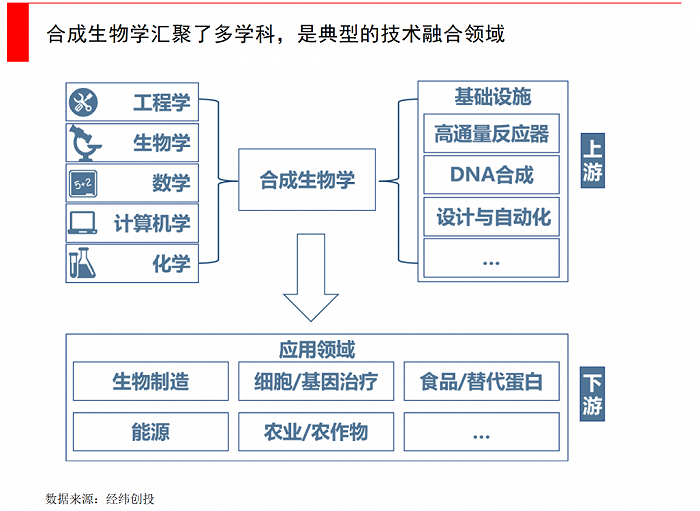

從行業mapping來看,合成生物學涉及了大量環節,非常漫長。如果大致劃分,可分為上游(工具層)和中下游(包括平臺層和產品層),上游是一堆基礎設施、工具,下游是一堆應用場景。

上游(工具層)是DNA相關,包括測序、合成,基因編輯等等。如今隨著技術的發展,特別是第二代、第三代基因測序技術,和以CRISPR-Cas9為代表的基因編輯技術,很多成本都已大幅下降,這奠定了行業拐點到來的基礎。

在上游(工具層),我們投資了RootPath。它的主攻方向是長鏈DNA合成,并且將其應用于細胞治療(如個體化TCR-T細胞治療)。長鏈DNA合成是整個合成生物學亟待突破的難點之一。和其他的工程領域一樣,生物技術也通過設計/構建/測試/學習(DBTL)四個步驟去推動新產品產生。做好“構建”這一步需要同時實現片段長度足夠長、正確率足夠高、成本足夠低。 然而,無論是現有技術,還是很多目前正在被開發的技術(如基于末端轉移酶的DNA合成),都無法同時做到這三點。因此,這三個標準也被稱為長鏈DNA合成的“不可能三角”。這種基因合成技術的缺乏,也是卡住了合成生物學發展的一大原因。 RootPath開發了基于分子編程(Molecular Programming)的PathFinder DNA Assembly技術,解決了這個“不可能三角”。這一技術可將長鏈DNA合成的通量提高幾個數量級,并且做到基本無錯誤,同時保持比當前市場價格低幾倍的成本。

RootPath力圖消除長鏈DNA合成應用中的成本障礙;圖片來源:RootPath

除了RootPath,我們布局的啟函生物,則是在高通量基因編輯方面的全球領先者。全球基因編輯的兩篇開山之作,其中一篇就是啟函創始人楊璐菡所作(共同第一作者)。高通量的基因編輯是指,能把整個豬身上所有可能導致免疫反應的所有基因區位點,全部敲除了。這套技術非常獨特,意味著可以對細胞進行大規模改造,這種細胞治療技術未來會有非常多的潛在應用場景。

合成生物學的中游(平臺層)和下游(產品層)界限并不清晰,往往是一體的。平臺型公司側重對菌株的篩選與改造,致力于通過大量的數據積累,打造一個高通量、自動化的技術平臺來做。這類公司不受人的經驗束縛,如果從零設計會更快,也有潛力去拓展以前沒有的東西,容易獲得VC青睞。像Ginkgo就屬于這類公司。

除了平臺型,另一類產品型公司則是側重規模化生產,也就是發酵等后續環節,這類公司有明確的產品管線規劃,選品也更務實,力求能在短期內做出上規模、有利潤的終端產品。這類公司包括凱賽生物、華恒生物、藍晶微生物等等。

當然,也有平臺型公司在打造高通量、自動化的生物工程和篩選的同時,也積極往下游延伸,他們或是與其他人合作共同開發,或是干脆自己下場來做終端產品,這類公司包括Amyris、Zymergen等等,以及國內明星創業公司Bota(恩和生物)。 在中下游,Bota Bio(恩和生物)是該領域的頭部創業公司,也是經緯的被投企業。Bota的創始人Cheryl Cui是哈佛-麻省理工學院生物醫學工程博士,聯合創始人盧冠達博士是麻省理工學院電子工程與生物工程副教授,核心團隊不僅有MIT、Stanford、UC Berkeley等著名學府加入的學術大牛,還有從Amyris、Ginkgo等一線公司加入的產業人士。 Bota從創立之初就獲得了化工巨頭巴斯夫的投資和行業內的商業合作,這一點非常難得。Bota通過項目的研發,打磨一套可落地應用的高通量、自動化的菌株設計篩選平臺,采用數據導向的方式來解決產業難題。同時Bota也在積極推進自己的產品管線,且獲得了充足的研發資金支持。

對于終端產品,一個經驗法則是新產物需要降低至少20-30%的成本,或者是有新功能,才能令客戶有動力從舊有的產品體系中遷移出來。變化越小,新產品替代的速度就越慢,以至于我們認為合成生物學的替代作用可能需要5-7年才能完美體現。

另一大影響是經濟周期,特別是石化價格周期,如果化學品價格急劇下跌,會直接影響一些合成生物學公司的替代成本。當年油價大漲,對Amyris的生物燃油就打擊巨大。

2、合成生物學中的生物制造是如何運作的?

Explain like I am 5 years old

看到這里,如果你不是從業者,可能仍然對合成生物學到底是怎么運作的心存疑惑,那么我們插入一小節,用一個例子解釋一下(針對典型的生物制造);如果你已經很熟悉了,可直接跳過本節。

我們就用歷史上最著名的Amyris用酵母細菌生產生物燃油來舉例吧:Amyris給經過生物工程改造的酵母細菌喂糖,讓它“吃”進去的是甘蔗汁(糖),“吐”出來的是法尼烯,這是一種好聞的芳香油,再執行一個簡單的化學步驟(氫化),就能夠變成高度可燃的燃料,特質與柴油幾乎一樣。并且這和化石燃料不同,燃燒不會排放出污染環境的廢氣,是實打實的綠色能源。

幾個世紀以來,人類一直在使用微生物來制作面包、葡萄酒和啤酒。以酵母為例,它是一種微生物,在面包制作過程中的將面粉中的淀粉分解成單糖,然后吃下這些糖,釋放出二氧化碳和酒精。二氧化碳被釋放到面團中,形成氣泡使面團膨脹,從而發酵成面包。 從這個好理解的例子擴展出來,微生物其實就是一種微小的工廠,它可以進行獨特的化學反應,而合成生物學的目標是在基因層面重新“設計”這些微生物,來讓它們去產生我們感興趣的分子。

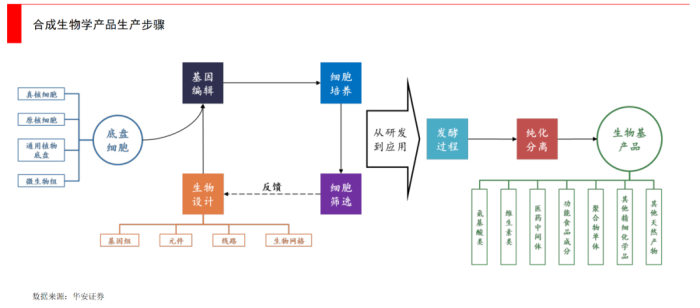

在生物制造廠里,一般是4步流程:Design–Build–Test–Learn。從篩選設計底盤菌,到通過計算機設計DNA,再到培養測試底盤細胞等等,是一套完整的工業化流程。而代碼庫,是包含海量基因序列構成的生物元件,是一種數據資產,能夠為公司形成長期技術壁壘。

Amyris就率先開發了一套技術平臺,一方面確定自己想得到的產物是什么(例如法尼烯),另一方面去識別哪些基因可以令微生物表達出這種東西,以及去設計能高效生產出它們的微生物,這里面就涉及到一個龐大的數據庫和自動化程序,Amyris在設計和篩選了成千上萬種菌株后,最終確定了一些是他們想要的。 然后就是將發酵過程擴大到工業水平,因為一個實驗室發酵罐可能只有50升,但在工廠里可能會是5000萬升。最后就是把這些終端產品推向市場,無論是通過合作伙伴還是直接面向消費者。

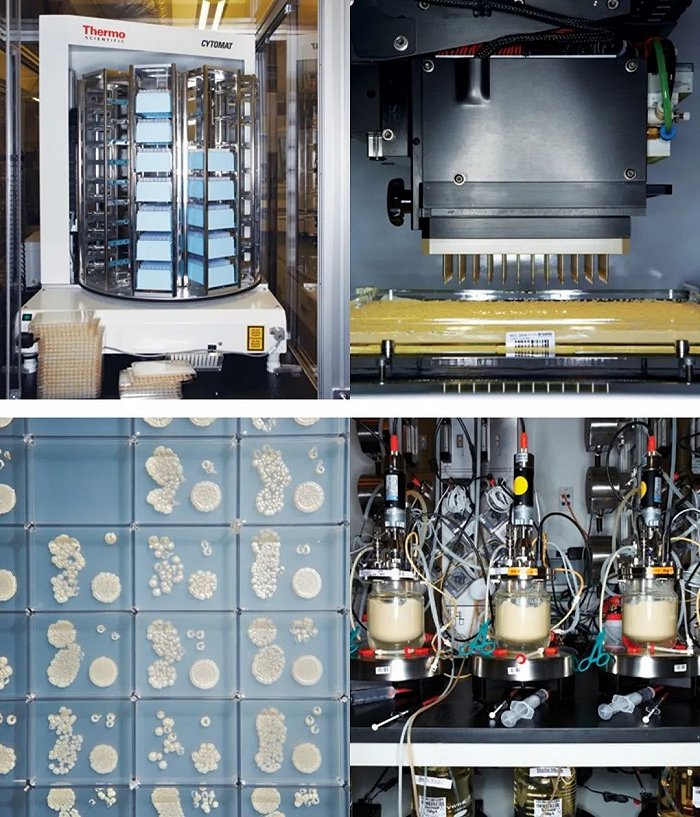

Amyris的加州實驗室:通過機器人選擇酵母菌株作為測試培養物,并分析數千種菌株將糖轉化為生物燃油的能力,有希望的菌株在小型發酵罐中進一步測試。圖片來源:Fastcompany

從實驗室到工廠并不容易。在傳統化工中,規模化生產也一直是難點,很多技術在實驗室里很成功,但一旦擴大規模就會問題頻出。只不過,化工巨頭已經花了一百多年的時間,摸清了很多產品的各項特性,得以讓量產能力提升了幾千倍。

合成生物學更難,因為無論你是用什么細菌當底盤菌,他們都是活的,不像很多化工原料是無機物,如今我們非常精確地知道石油在不同溫度和壓力條件下的表現,也知道如何使加工廠標準化,以使每個獨立的單元都能高效運作,并且可復制,從而制造出質量統一的產品。 細菌會對不同環境有不同的反應。在一個1升規模的發酵罐中,溫度、壓力等等各種條件都容易控制,但僅僅將規模從1升提高到1萬升,就相當于引入了1萬個獨立的微環境,有些反應會產生乙醇,乙醇在培養物中的積累,會導致酵母細胞的生長率下降和活力喪失。 很多時候,Amyris的巨大發酵罐里就充滿了爆炸的酵母細胞尸體,即便在十年后Zymergend生產Hyaline光學薄膜時,發酵罐也出現了成批死亡的菌株。我們可能需要更長的時間,來摸索這些生產問題。

3、核心難點——如何實現大規模生產

時至今日,如何選品?如何從實驗室到大規模生產?依然是合成生物學(生物制造)公司面臨的兩大難題。

發酵生產是與實業相結合的事情。做一次發酵2-3周起,一個完整周期需要一個月,一年最多嘗試12次,而且從小試、中試,再到大規模生產,每一次試錯也都是成本。只能通過不斷的嘗試,去掌握更多細節與經驗。

這里面非常需要設計團隊與生產團隊相互配合。設計團隊在實驗室環境中,能使用的工具很多,但真正到生產上能用到的東西很少,所以在前期設計的時候就不能使用后期生產容易出問題的添加物等等,不能為了實驗而設計。 這也是為什么像Amyris這樣的產品全流程公司的員工,會被行業瘋搶,Amyris既做了上游的菌株設計,也做了下游的生產工藝,能培養出復合型人才。

現在,最前沿的探索是通過AI模型來預測菌株生產。無論是在學術界(例如中國科學院深圳先進技術研究院),還是在產業界(例如Bota),科學家們通過廣泛收集培養盤和小型發酵罐中的所有數據,因為這兩者的微環境不一樣,導致菌株的表現不一樣,來判斷哪些環境的改變造成了不同結果,再通過算法模型來擴大模擬預測。

不過這項技術還在研發中,它的目標是讓我們搞清楚如何控制微環境的變化,以使菌株在不同容量的環境下,都能表現穩定。如果這項技術能成功,那么在下游發酵生產環節會有重大突破,也會給整個合成生物學行業帶來巨大的前進動力。 當然,工業生產的失敗在某種程度上也是菌株設計的失敗,也是菌株比較嬌氣所致。如果在上游的設計和篩選中,能讓菌株比較強大,很多反應條件的變化也不會成為限制。

從產業鏈配套的角度來看,在發酵生產端,中國的優勢在于是發酵大國(占全球60%-70%),在傳統產品里,例如氨基酸、維他命、抗生素等等,中國已經做到了天下無敵,有成熟的人才和基礎設施。 但劣勢也存在,甘蔗、玉米這些合成生物學的原材料,中國的成本相對于巴西、美國還是較高,以及在一些設備零部件上,例如高速攪拌棒或是高靈敏度傳感器上,還相對依賴進口。 在產業界,大規模生產決定生死,這是合成生物學(生物制造方向)必須要跨越的難點,如果發酵生產搞不定,產品再好,最終還是會失敗。

4、商業成敗的關鍵——如何選品

有理想的技術投資并不等于商業成功。在合成生物學的歷史上,選品失敗的例子屢見不鮮,最典型的莫過于Zymergen。

Zymergen曾經押寶在Hyaline光學薄膜上,但最終折疊屏手機并沒有獲得消費者青睞,所有人都高估了市場需求,最終Zymergen不得不宣布產品失敗,股價在當天就下跌了70%。

選品錯,后果很嚴重,到底該如何選品呢?

做生物燃料失敗后的Amyris、和國內科創板上市的凱賽生物、華恒生物,在選品上可以給我們一些啟發。 Amyris目前的主營產品,主要涉及三大領域:清潔美容、健康保健、香料香精。清潔美容是角鯊烯,它替代了以往從深海鯊魚肝油中提取的路徑,且成本更低,Amyris甚至成立了自己的品牌Biossance直接面向消費者。Amyris還在健康保健領域擁有代糖和維生素產品,以及在香精香料領域有多款新研發的分子。 凱賽生物和華恒生物,他們分別做的是二元酸和丙氨酸,前者是一種化工中間體,可以制成特種尼龍、熱熔膠等等,后者(丙氨酸)是構成蛋白質的基本單位,可以廣泛應用在日化、醫藥及保健品、食品添加劑和飼料等眾多領域。

從這些例子中,我們可以看出成功的選品大致有三層。

第一層是代替大宗化學品。這一類是盯著某種有潛力的化工品,用更低成本、和更綠色方式走替代路線,更容易在短期獲得成功。這里需要考慮的是選品,和是否有生產成本優勢(生產除了硬成本外,還需考慮傳統化工法的綠色成本),包括菌株本身的生產效率,和后端發酵工藝及分離技術。例如凱賽的二元酸已經成為全世界最大產能,也是巴斯夫重要的供應商。這就是盯著一種大單品,搶占這一細分領域全球市場份額的策略。

第二層是代替較高附加值的精細化學品。很多精細化學品應用不足,核心還是因為價格高、生產難度大,如果能通過合成生物學的辦法做低成本,讓這些本來小眾的產品大眾化,把體量做大,也是非常好的商業模式。

第三層就是附加值極高的產品。無論是藥物中間體,還是角鯊烯這樣的護膚品成分,都屬于這一類。這種追求一克賣幾千塊,不需要特別大的產能,可能是小幾十億美金的市場規模,但單價高。

其中,合成生物學的技術復用性也挺重要。例如Amyris的角鯊烯,它既可應用在護膚品,也可應用在疫苗佐劑,應用在護膚品就屬于第二層,疫苗佐劑就屬于第三層,因為疫苗佐劑比護膚品更為昂貴。 Amyris的選品之路非常令人唏噓。Amyris最初做出了法尼烯,但卻把選品錯誤定在了生物燃料上——跟酒精價格差不多(石油也不貴),如果不是靠著政府補貼賣了一點,這種替代很難成功,最終不得不把生物燃油的專利賣給了一個傳統化工巨頭。 但比生物燃油的反應式再多走一步,Amyris就用法尼烯生產出了一種維生素E的原料,并在維生素品類上大獲成功。而角鯊烯,Amyris也已經占到了全球市場的三分之一。熬了這么多年,Amyris終于走出了選品上的坑。 由此可見選品多么重要,一個激動人心的技術創業公司,無論多么創新,都不等于一定能在財務上成功。

5、技術與商業化并重,合成生物學如何才能迎來拐點?

在訪談每個學者、創業者的時候,我往往都會問一個問題,合成生物學發展了這么多年,經歷了這么多起起伏伏,未來哪些技術突破,會促進合成生物學成為一個影響力更大的核心產業? 我們總結了一些答案,未來幾年核心的突破將來自以下幾大方向:

高通量,自動化的生物工程和篩選

底盤菌株的基因編輯,包括新編輯工具,連續的多基因編輯體系,快速的迭代優化周期,連續定向進化等

系統化的代謝流設計和優化

計算酶學

生物元件庫

蛋白表達系統優化

同時,技術與商業化并重也非常重要。技術突破能讓公司從0到1,但從1到100離不開商業化的助力,歸根到底是要做出有明確商業化場景且成本低的產品,而不是純粹實驗室級的東西,為了合成而合成。

分析師們一直有一個觀點,從產業中大部分企業的融資方式,來觀察產業自身的發展階段。如果全部企業都是通過一級市場融資,說明產業處于導入期;如果開始有企業陸續上市,在二級市場融資,說明產業進入加速成長期;如果大量企業上市層出不窮,說明產業進入成熟期。 例如從電動車產業的發展來看,特斯拉在2018年實現了單季度盈利轉正,隨之而來的是整個產業的兩次大爆發。而對比合成生物學,近一年左右全球集中上市了4家核心公司,是產業加速成長的標志。

Amyris在做生物燃料失敗后,把其他幾個產品做成了,也是一個很重要的里程碑事件,它讓大家看到了合成生物學,可以做出市場能夠接受的產品,更給市場一些信心。

生物制造的難度有高低,大致可分為三個層面。一是利用現有的天然生物模塊,來構建新的反應并表現出新功能;二是采用完全人工合成基因,通過生物工程來改造菌株生產;三是人工創建全新的生物系統乃至生命體。其中的核心技術涵蓋了基因測序和編輯、菌種培育篩選、產品純化分離,每一個環節的技術突破或是工藝改進都非常重要。

從投資角度,我們認為技術與商業化都非常重要,我們會關注技術的先進性,同時也會關注成本和反應路線。現階段,一級市場里的合成生物學公司同質化相對嚴重,在一些優勢品類有不少公司扎堆,此時反應路線非常重要,它代表了公司是否具有長期競爭力。

如今,合成生物學領域正掀起新一波創業與投資浪潮,這是一個被稱為“投資生物界中微軟”的機會,因為很多公司是在“把代碼寫進發酵罐里”,它的終端產品——麥肯錫預測70%化學法制造的產品,未來都可通過生物學手段生產。 而全球各國,在合成生物學領域幾乎是在同一起跑線上,誰也沒有比誰先進太多,這是不是與電動車起步早期,有異曲同工之妙,或許這是下一個彎道超車的好機會。

來源:經緯創投

原標題:前沿技術探索:如何投資合成生物學