文|餐飲老板內(nèi)參 孫雨

01 麻辣燙再次翻紅

近半年左右,麻辣燙市場又沸騰了。

先是楊國福麻辣燙向港交所遞交招股說明書,擬主板掛牌上市。隨后,內(nèi)參君發(fā)現(xiàn),麻辣燙“老品新作”變得熱鬧起來。盤盤麻辣燙、地攤麻辣燙、澆頭麻辣燙等細分領域的品牌層出不窮。

品牌與市場之間,相互推進。“楊國福申請上市,對麻辣燙品類而言具有非常大的動力。說明品類在標準化、供應鏈等方面越來越成熟,在市場中的價值也越高。”椒太后地攤麻辣燙創(chuàng)始人王志會表示。

“鍍金”的地攤麻辣燙,從街邊攤走進商場。

在北京,內(nèi)參君實地走訪時常看到, 地攤麻辣燙門店涌現(xiàn)在街邊或者社區(qū)周邊,有的甚至將門店搬進了商場。

要知道,這種地攤麻辣燙其實就是從前在夜市上、路邊上常常見到的“老實串串”,大家也稱之為“臟攤串串”。一位朋友說,五年前剛來北京時,隔三岔五就在道邊上尋找小車上的地攤串串,一串一元,不需要多少錢就能酣暢淋漓地享受一頓宵夜。

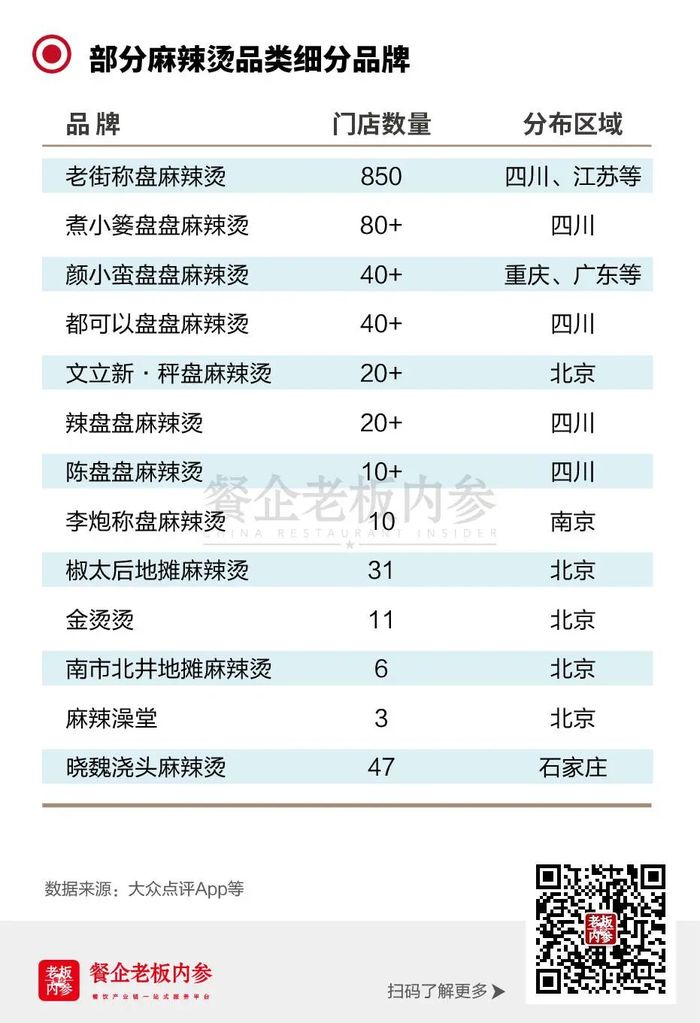

如今取而代之的是一些地攤麻辣燙品牌,比如“椒太后地攤麻辣燙”“金燙燙”“麻辣澡堂”“南市北井地攤麻辣燙”等,門店數(shù)量在3家以上。像“麻辣澡堂”門店就選在合生匯、朝陽大悅城,“金燙燙”門店也多開在客流量集中的購物中心里。

新增近千家品牌,盤盤麻辣燙正瘋狂開店。

比起盤踞北京市場的地攤麻辣燙,盤盤麻辣燙則是在全國開花,迅速走紅。成都的老街稱盤、煮小簍,北京的文立新,南京的李炮......一時間將門店開進了大街小巷,甚至進駐到了一線城市的主流商圈。

盤盤麻辣燙正迎來高光時刻。企查查數(shù)據(jù)顯示:盤盤麻辣燙相關企業(yè)注冊量在2019年才僅僅81家,2021年快速增長至622家,2022年截至3月19日,數(shù)量已經(jīng)達到178家。

不但拓店速度迅猛,這個新模式也獲得了資本青睞。前不久,主打干拌麻辣燙品牌“辣盤盤”完成來自司晨創(chuàng)投的千萬元A輪融資。

這一麻辣燙新角色崛起于四川,也就是麻辣燙的發(fā)源地。相對于北派的楊國福、張亮麻辣燙,盤盤麻辣燙被稱為“南派麻辣燙”。

其實,四川市場有著很多與麻辣燙相似的產(chǎn)品形態(tài),像冷鍋串串、缽缽雞、冒菜等。盤盤麻辣燙則結合了火鍋、冒菜、串串香,取眾家之所長,用盤裝干拌形式,將傳統(tǒng)麻辣燙品類做了二次迭代升級。

被捧紅的澆頭麻辣燙,品牌甚少。

除此之外,市場中出現(xiàn)了一種新模式——“澆頭麻辣燙”,在一些社交平臺上逐漸被捧得很紅火。

所謂“澆頭麻辣燙”,簡單來說就是一份傳統(tǒng)麻辣燙+一份澆頭(北方一般稱為鹵子,南方叫做澆頭),澆頭有五六種,比如鴨血豆腐、麻辣牛雜、金湯酸菜小酥肉等,吃的時候直接將澆頭倒在麻辣燙里就可以了。

這個模式下的品牌非常少,從現(xiàn)有資料來看,成規(guī)模的幾乎只有曉魏澆頭麻辣燙這一家。

麻辣燙創(chuàng)新品牌熙熙攘攘,能否真的攪動現(xiàn)有的麻辣燙格局?

02 盤子大,夠折騰

品類創(chuàng)新正當時麻辣燙絕對算得上是一塊大蛋糕。

楊國福招股書顯示,中國麻辣燙市場規(guī)模在2021年預計是1336億元,有望在2025年達到1973億元。

麻辣燙的品類屬性,決定了這個大盤:

這個品類符合了連鎖餐飲的三大核心屬性:剛需、高頻、性價比。這就意味著,品類擁有龐大的用戶基數(shù)。

操作簡易,標準化程度極高。極簡模型帶來了用人少、效率高的優(yōu)勢,更易規(guī)模化。

SKU多,消費者主動性高。豐富的產(chǎn)品,覆蓋了消費者多元需求。

麻辣燙品類的教育成本非常低,更容易放加盟。對于真正跑通了差異化模式的新品牌,有機會迅速擴張。

即便楊國福和張亮兩大頭部品牌加起來已有萬家門店,麻辣燙市場還是有巨大的空間。從企查查數(shù)據(jù)可以看到,近5年左右麻辣燙新品牌穩(wěn)步增長,2022年第一季度新注冊量就達到了6690家。

大盤之下,市場求變,消費和用餐體驗亟需升級。

“麻辣燙新模式的出現(xiàn)是必然現(xiàn)象,麻辣燙品類體量大,受眾群體廣泛,早已獲得了消費者的認同,所以,隨著激烈的競爭和消費升級影響,必然催生出更細分的品類擴張。”王志會說道。

陳盤盤在成立之初是要做傳統(tǒng)的串串,短暫嘗試后發(fā)現(xiàn)這樣低人效的手工模式不符合現(xiàn)代年輕人需求。為此,該品牌開始升級。比如調(diào)整售賣時段,重點發(fā)力晚餐、夜宵、外賣;去竹簽用盤裝,提高人效;去鍋底,直接用干拌形式,壓縮成本等。

而老街稱盤麻辣燙,則在模式、場景、品類上均做出了創(chuàng)新。老街稱盤的切入點是“正餐快餐化,快餐差異化”,就是品質(zhì)向正餐看齊,用做火鍋的邏輯來做麻辣燙。

面對消費者強烈的“多樣性”需求,老街稱盤把菜品分小分量呈現(xiàn),方便顧客搭配自選,還可以近距離感受到菜品的新鮮度與份量。

盤盤麻辣燙的客單價相對較高,意味著其產(chǎn)品標準化需要做的更好,加上具有較強的社交屬性,這相對于快餐屬性的麻辣燙來說,其升級就很明顯了。

大部分地攤麻辣燙品牌,則是延續(xù)了原本地攤上大鍋一起涮煮的模式,互動感極強。一般是U型桌面的構造,類似于早期的呷哺呷哺,非常適合一人食場景。

一位麻辣燙老板向內(nèi)參君袒露:“既然是開辟品類新模式,就不能再去做與楊國福、張亮麻辣燙一樣的事情了,這兩大品牌早已占據(jù)市場重心,所以在其基礎上做升級,否則這件事就沒有意義。”

03 是真創(chuàng)新還是偽需求?

“麻辣燙的細分品類顧客基礎廣,需求大,但距離品牌化和連鎖化還有很長一段距離。”一位麻辣燙老板表示。

創(chuàng)新正在肆意狂奔的同時,仍有不少問題值得思考。

其一,供應鏈,仍是最大的“攔路虎”。

這些品牌還需要克服麻辣燙品類升級中最大的痛點和問題——供應鏈。雖然麻辣燙品類標準化程度高,可選菜品種類非常多,但是品類多不可控,導致品牌在管理上的問題就會增多,供應鏈做起來會比較困難。

“麻辣燙的供應鏈依托于火鍋,但是為什么難以發(fā)展?因為SKU太多了,平均下來多達120種,很難形成品質(zhì)化的連鎖。”小蠻椒創(chuàng)始人郭博楠表示。

即便楊國福幾乎做到了全國“統(tǒng)一”,也曾投資4億在成都建立自己的供應鏈工廠。而這也是基于千家以上的規(guī)模,才能撐得起相應的供應鏈。

其二,抬高客單價,違背“性價比”的品類認知。

在走訪幾家餐廳后,內(nèi)參君最大的感受,商場里的門店,客單價并不低。大部分普通街邊門店人均在30元左右,而麻辣澡堂人均在50-70元,金燙燙人均在40-60元。

高客單價的原因,或許是更高的房租和品牌成本。為了打出差異化,麻辣澡堂將門店裝飾成澡堂的樣子,可謂是“身臨其境”;金燙燙門店正如其名,“金色”充斥在整個門店。再加之,這些品牌選址多在商場,高昂的成本,相應地抬高了客單價。

其三,菜品損耗率更高,成本難控。

地攤麻辣燙和其他細分品類不同,菜品均以串串形式放在鍋里熬煮,大多是一串1-2元不等,顧客想吃啥直接拿,非常方便。但是,在保證SKU足夠滿足顧客需求的同時,又不會造成浪費,這是大部分店面臨的難題。

其四,業(yè)態(tài)單一,有些細分品類以堂食為主,幾乎無法外賣。

內(nèi)參君觀察到,在中午、晚上時分是人們集中吃串串的時間,所以一旦到用餐高峰期,這些小面積門店里基本一共有10-20個座位,常常會出現(xiàn)排隊等位現(xiàn)象。

這樣一來,營造了一種門店熱鬧的用餐場景,給品牌帶來一定宣傳效果。但,這也容易造成顧客流失現(xiàn)象,等待時間過長就會讓顧客選擇其他餐廳來替代。

其五,真創(chuàng)新還是偽創(chuàng)新,尚待驗證。

有業(yè)內(nèi)人表示:“澆頭大部分是搭配米飯、面條的味道不錯。但是澆頭一半菜一半湯,麻辣燙是一半湯一半蔬菜,有種硬配到一起的概念。前期借助賣點吸引大家來嘗試,而至于能否走的長遠不敢說,畢竟做餐飲最終還是要看產(chǎn)品、看味道、服務全方面,以及消費者是否認可。”

甚至有人吐槽“這不就是麻辣燙+料理包嘛。方便面里也都有鹵肉包,也沒見人家叫澆頭方便面。感覺麻辣燙和澆頭味道并不搭,這種強行創(chuàng)新就是所謂的差異化?”

這些所謂的創(chuàng)新,能否給餐飲人帶來新的機遇,仍需要等待時間來驗證。

不過,市場足夠大,道路足夠?qū)挕2煌J较拢K將跑出新的領軍品牌。麻辣燙這個品類,無論是從規(guī)模上,還是品類迭代上,仍然充滿了機會。