文|華夏能源網 劉洋

繼華能國際(SH:600011)發布2021年業績后,五大發電央企之一的華電集團,隨之公布了旗下上市公司華電國際(SH:600027)的財報,成績一言難盡。

2021年,華電國際實現營收1044億元,同比增長12.27%。但利潤大跌,凈虧高達49.7億元,同比下降211.8%。虧損的主要原因,還是燃煤成本上漲所致。

幾個月前,華電國際公布2021年半年報,上半年凈利為33.2億元,同比增長39%,發展態勢良好。僅僅半年形勢就急轉直下,華電國際不僅虧光上半年利潤還倒虧幾十億。

2021年,華電集團銳氣滿滿地組建了新能源旗艦平臺——華電福新能源發展有限公司(以下簡稱“福新發展”),并將華電集團、華電國際的新能源資產都交割給了福新發展。

華電集團的想法是打造常規發電與新能源發電兩大旗艦平臺,業界對此給出了積極評價。但如今,常規發電平臺華電國際錄得巨虧,而被華電集團寄予厚望的新能源平臺,未來能給予華電多大支撐目前還是未知數。

“落寞”華電,如何突圍?

一煤獨大,煤漲電虧

華電國際錄得年度巨虧,與2021年的煤價上漲關系密切。

2021年,國內煤炭市場趨緊,價格持續暴漲且屢創歷史新高,極大沖擊了火電企業效益。當年2月底,5500大卡動力煤港口價格約570元/噸,3月起價格持續上漲,10月中旬曾一度沖高至歷史最高點2600元/噸,較年初上漲近3.6倍,后又在年末回落至793元/噸,但這一價位仍高于國內多數電廠的盈虧平衡線。

報告期內,華電國際總燃料成本達757.43億元,同比增長74.7%。據測算,華電國際全年煤電單位虧損高達0.05元/千瓦時。

發電業務在華電國際總營業成本中占到八成。電量與電價方面,2021年華電國際完成發電量2328億千瓦時,同比增7.5%,其中火電板塊發電量同比增長9%,水電同比減少4.6%。期內,華電國際電廠平均上網電價為0.43002元/千瓦時,同比提高6.3%。

一邊是市場煤價高企,一邊是要服務國計民生限制電價,電廠是發電越多虧損越多。“在新的煤炭長協定價機制和大型煤企下調外購價格影響下,產地和港口煤價持續回落,但目前電煤價格仍處于高位,回歸正常合理區間還需一個過程。”華電國際在年報發布后表示。

這意味著,火電虧損在短期內難以扭轉。與此同時,這也意味著,華電國際未來的日子不會太好過。

為了解決火電虧損難題,適應能源轉型大潮,2021年6月30日,華電集團組建了新能源公司——華電福新能源發展有限公司,將上市公司華電國際旗下華電萊州風電有限公司、華電山東新能源有限公司等約800萬千瓦風、光資產注入福新發展,并完成了資產交割等事項。

同時,華電集團還將持有的長沙發電有限公司、平江發電有限公司等湖南區域的火電資產注入到上市平臺華電國際。

對于此番操作,華電集團的解釋是,剝離華電國際的新能源業務并劃入火電資產,符合集團避免同業競爭的承諾,集團旨在將華電國際打造為常規能源發電資產的最終整合平臺。此外,考慮到湖南區域經濟增長速度快,潛在電力需求大,劃入火電資產將改善華電國際的盈利狀況。

剝離新能源,劃入火電,華電集團一番操作本來是要將旗下平臺做出分類和定位,并改善盈利狀況,但是沒想到,此舉是徹底將華電國際推向了“一煤獨大”的深淵,未來受煤電成本價格傳導機制不順暢的傷害會更加深重。

截至2021年底,華電國際總裝機為5335.6萬千瓦,同比減少8.7%。其中,煤電占比為79%,氣電、水電等清潔能源占比為21%。如此龐大的煤電裝機量,華電國際的經營業績將完全受制于煤價。

掉隊五大,風光墊底

與華電國際“一煤獨大”導致巨虧形成鮮明對比的是,“四小豪門”中的華潤電力(00836.HK)因新能源發電成功挽救了煤電頹勢,最終實現了盈利。

據華潤電力3月16日公布的2021年財報,其火電業務虧損59.42億港元,但可再生能源發電卻實現了83.81億港元的盈利。華潤電力的事例說明,新能源裝機已成為發電企業“打翻身仗”的關鍵。

那么,被華電集團寄予厚望的新能源旗艦平臺——福新發展,表現又怎樣呢?

2021年6月30日,伴隨福新發展正式問世,華電也對外公布了其風光新能源資產情況。彼時,福新發展總資產近1700億元,風光總裝機為2500萬千瓦,約占華電集團總裝機比重的15%,其新能源資產布局覆蓋全國29個省市及歐洲區域。

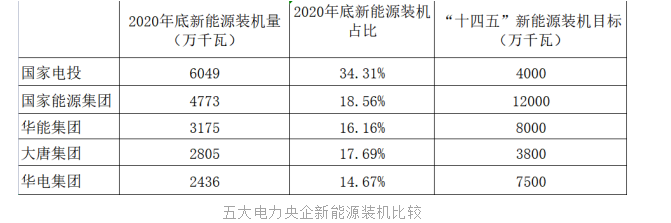

作為華電集團新能源資產的整合平臺,福新發展的風光新能源裝機其實就是華電集團的“家底”。但這在五大發電集團中完全不夠看,其余四家發電集團的風光裝機占比約在16%-34%之間,華電明顯處于“墊底”的位置。

以國電投旗下上市公司中國電力(HK:02380)為例,該公司2021年新增裝機為2893.2萬千瓦,全部來自于風、光等清潔能源項目,其一年新增的新能源裝機就已完全壓過了整個華電集團的新能源家底。華電新能源資產的“底子”之薄弱,從中可見。

在雙碳”目標下,華電集團制定了雄心勃勃的新能源發展目標。2021年6月18日,華電集團明確“十四五”碳達峰行動方案:力爭在2025年實現碳達峰,非化石能源裝機占比達到50%以上。為了完成這一指標,華電集團表示在2025年前需要新增新能源裝機7500萬千瓦。這不是一個小數目。

2021年12月30日,國務院國資委在《關于推進中央企業高質量發展做好碳達峰碳中和工作的指導意見》中指出,到2025年,央企可再生能源發電裝機比重要達到50%以上。這不是虛無縹緲的遠景目標,而是一條硬性政治任務。

對于華電集團來說,若要完成這一目標,“十四五”期間就要新增新能源裝機7500萬千瓦,這已經超過了華電集團現有的煤電、水電、氣電總裝機量,這無疑是一件頗具挑戰的事情。能不能如期順利完成,要打一個大大的問號。

回首2002年電改,國家電力公司拆分演化出五大發電央企:中國華能、中國國電(后與神華集團整合為國家能源集團)、中國華電、中國大唐、國家電投。彼時,無論是裝機量還是總資產,華電都穩居第三。

此后二十年間,國家電投、國家能源集團異軍突起,連華能集團這一當初的“電力一哥”,也在總資產、總裝機第一的寶座上被擠下去,華電集團更是被嚴重邊緣化,總裝機和新能源裝機方面雙雙墊底。

走向落寞的華電,還有機會在當下的新能源轉型中重新崛起嗎?這有待華電的“掌舵者”們給出答案。