文|市值觀察 藍色多瑙河

編輯|小市妹

華熙生物和愛美客這兩家玻尿酸龍頭公司在年報披露期都交出了亮眼的成績單,愛美客去年營收實現翻倍,華熙生物同比增速接近九成。

然而,雙方在賺錢效應上卻出現巨大分野,愛美客在營收不及華熙生物三成的情況下,凈利潤對后者實現了首次反超。

值得注意的是,華熙生物曾是愛美客最大的原材料供應商,而且更早押注玻尿酸醫美產品,在玻尿酸全產業鏈均有布局。但在市值上,愛美客幾乎接近華熙生物的一倍。

同是玻尿酸風口行業上的兩家龍頭公司,為何在市場價值上有如此大的分化?華熙生物后期能否抹平與愛美客的差距?強監管環境下,對兩家公司又會產生怎樣的影響?

01 失去“制高點”

2021年,華熙生物2021年實現營收49.5億元,較上年的26.3億元同比增長88%。凈利潤同比增長21%錄得7.82億元,看似可圈可點。可相較之下,愛美客在營收(14.48億元)不到華熙生物的三分之一的情況下,凈利潤同比增長118%達到9.57億元,多年來第一次實現對華熙的反超。

值得一提的是,相比華熙16%的凈利率,愛美客凈利率高達66%。

然而,無論資產規模、產業鏈布局深度,還是技術能力,華熙生物絲毫不輸于愛美客,為何雙方在業績增速與賺錢能力出現上會出現如此大的分化?

答案在于雙方不同的戰略選擇。

具體而言,華熙生物將自己定義為一家賦能整個生物活性材料行業的技術公司,類似于芯片領域的高通與英特爾;而愛美客則將重心放在玻尿酸填充終端產品這一單一領域,類似手機領域的蘋果。

兩種戰略選擇導致的結果是:愛美客占據了玻尿酸產業鏈中利潤最豐厚的部分,其單一B2B2C的商業模式十分精簡。華熙生物則攬下了產業鏈上、下游所有的“臟活累活”,但其多元化的業務布局目前并未帶來理想的盈利。

雙方盈利能力的分化趨勢越發明顯,2017年時,雙方凈利率相差0.7個百分點,到2021年這一差距擴大到40個百分點。

華熙生物錯失“醫美終端產品”這一行業制高點也不無原因,公司早期沉浸在純玻尿酸原料供應環節,2012年才介入醫療終端領域,較愛美客晚了整整3年。

由于玻尿酸填充終端產品屬于第三類醫療器械,產品上市需要經過嚴格的審批流程,這一過程往往會約再3-5年,失去先發優勢企業面臨著巨大的時間成本。

截至去年年底,華熙生物獲NMPA(國家藥監局)注冊的第三類醫療器械的牌照僅有2款,分別是“潤百顏”與“潤致”。而愛美客有5款,分別是“寶尼達、愛芙萊、逸美一加一、嗨體、嗨體熊貓針”,雙方差距十分懸殊。

而在收入上,2021年,愛美客玻尿酸終端產品收入超過14億元,華熙生物醫療終端產品僅有7億元。

華熙生物想要在玻尿酸領域有更大作為,也要另尋他路。

02 另辟蹊徑

尋找新的增長點對于業務布局全面的華熙生物而言并不難。

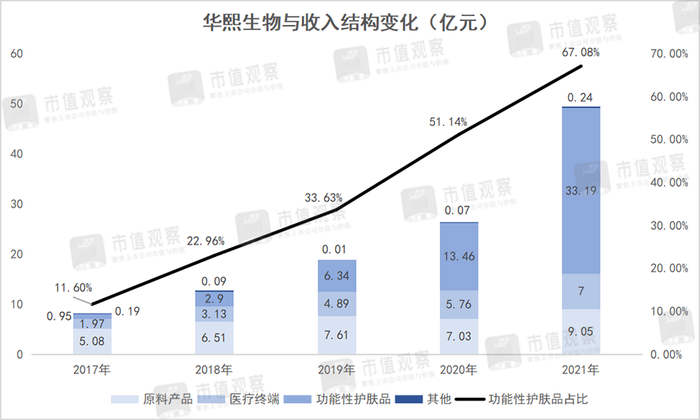

公司此前確立了玻尿酸原料+醫療終端產品+功能性護膚品“三駕馬車”的業務結構,去年又增加了玻尿酸功能性食品變為“四輪驅動”。

從目前的營收結構看,華熙生物已基本轉型為一家“功能性護膚品公司”。截至去年年底,功能性護膚品業務占整個公司營收的67%,增速也位居各大業務之首。

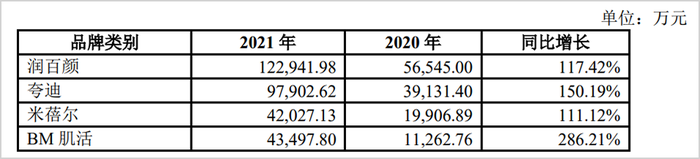

目前,華熙生物功能性護膚品四大子品牌矩陣業已成型。其中,2021年全年“潤百顏”與“夸迪”兩大子品牌收入近10億元左右,“米蓓爾”與“BM肌活”兩個子品牌收入超過4億元。

2021年,華熙生物護膚品業務總營收達到33億元,能排進國產護膚品上市公司前十。按照目前超過三位數的增速線性外推,不出意外的話,三年內華熙生物的護膚業務收入有望接近功能性護膚品第一品牌貝泰妮。

功能性護膚品的成功轉型,短暫對沖了華熙生物在玻尿酸原料業務上的停滯不前與玻尿酸醫美終端產品的布局落后的局面。

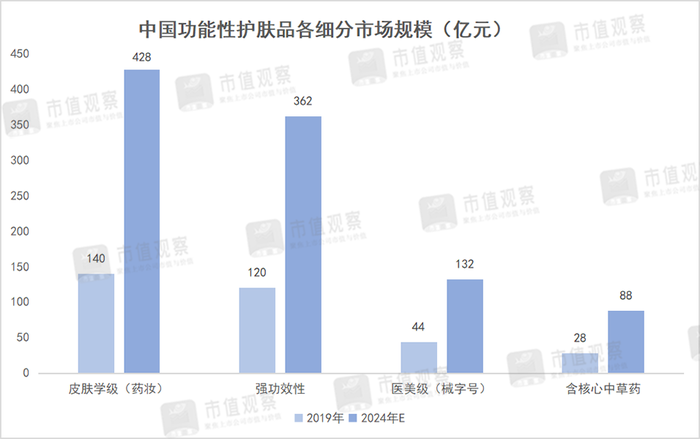

進一步講,這也極大的抬高了公司的天花板。從市場規模上看,我國醫美類玻尿酸終端產品的市場規模不到百億元,而功能性護膚品的市場規模至少是前者的3倍左右。

此外,玻尿酸在眼科、骨科兩大醫藥級終端產品的應用,以及功能性食品領域的開拓,也保證了華熙生物收入擴張的持續性。

2018年,我國骨科與眼科透明質酸終端產品規模分別為15.7億元、16.1億元,預計截至2022的CAGR分別為0.6%與16%,也就是說這兩塊目前的市場規模合計約50億元。

而玻尿酸在功能性食品領域的應用前景更廣,據中商產業研究院數據預測,2022年功能性食品市場規模將突破6000億元。

去年,華熙生物申報玻尿酸為新食品原料獲得國家衛健委批準,隨后,公司又接連推出玻尿酸零食品牌“黑零”、玻尿酸飲用水品牌“水肌泉”等系列產品,完成對該領域的初步探索。

另外,華熙生物也在玻尿酸醫美終端產品開啟追趕模式。年報信息顯示,公司去年推出雙相交聯產品“潤致5號”新品,并預計目前在研的兩款單相產品將于2022年獲批。

而不論是功能型護膚品、功能性食品、還是醫美終端產品等業務,華熙生物均處在投入階段。為了發展功能性護膚品,華熙生物的銷售費用從2018年的2.84億元漲到了2021年24.36億元,翻了8倍;相應的營銷費用率從22.5%攀升至49.2%,翻了2倍多。

體現在賺錢能力上,相比愛美客通過技術與牌照共同構建的護城河已經處在合理研發投入下的高回報期。凈利率維持在20%左右的華熙生物,要想短時間內抹平和愛美客的差距依然相對困難。

好的一點是,華熙生物這種“多點開花”的業務布局,無疑會打消投資者對公司未來收入增長的擔憂。

03 監管“利大于弊”

華熙生物所在的玻尿酸產業,從原料端開始科技含量就比較高,利潤相對豐厚,吸引了大量的市場參與者進來,尤其是在門檻較低的下游服務領域。

今年315晚會對醫美行業從業亂象的曝光觸目驚心,這引發了投資者關于政策對醫美行業進一步加強監管的擔憂。

結合以往政策監管的側重點,我們認為政策加強監管對于像華熙生物、愛美客醫美終端產品上游企業的影響更多是“利大于弊”。

過往政策對醫美行業的監管集中在“合規性”方面,包括終端銷售的醫美產品是否有正式批號、醫美機構服務人員是否持證上崗等。

目前尚處在早期階段的醫美行業在“合規性”方面的問題依然層出不窮。以玻尿酸終端銷售產品的合規性為例,據統計,2014年我國玻尿酸終端銷售產品的正品、水貨和假貨比例分別為21%、21%和58%,不正規的產品占了近八成。

政策趨嚴下,像華熙生物、愛美客這樣的有正式注冊批號產品的上游公司必然會在不合規產品的出清后實現自身產品的放量。

315晚會曝光的醫美亂象,還有從業人員的無證上崗。即便使用合規產品,但由缺乏專業培訓的業余人員“操刀”,造成醫療事故的風險必然陡增。而監管對不合規醫美機構的大力整頓,會大幅改善消費者對整個醫美行業的信任“危機”。

至于對于一些投資者擔憂的相關部門對醫美行業“暴利的規范”,比如將玻尿酸醫美終端產品納入集采。在我們看來大可不必擔心,像醫美耗材這類美容、減肥產品本就明確規定不能納入醫保的行列,集采也不會去選擇去覆蓋。

總之,監管的趨嚴,對華熙生物、愛美客這樣的合規醫美產品公司而言,機會是遠大于風險的。