文|鋅金融 唐潮

2022年2月10日,美國東部時間10時至下午15時,位于美國華盛頓特區的FDA(美國食品藥品監管局)總部,ODAC(美國藥監局腫瘤藥物咨詢委員會)的15位醫藥專家正在緊張討論著信達生物旗下信迪利單抗的在美上市申請。

與此同時,太平洋西岸,北京時間2月10日23時至2月11日凌晨4時,數萬名中國醫藥從業者也正守候在線上直播間,焦急地等待著審議結果。

公開資料顯示,信達生物于2011年8月在蘇州成立,目前是中國創新藥企出海的“排頭兵”,信迪利單抗是第一款向美國FDA遞交上會申請的中國PD-1單抗產品。

此外,更為重要的是,這次會議傳遞出的信息將直接影響到中國創新藥未來的產品研發、臨床試驗以及出海商業化的策略與信心。

但最終結果令人沮喪,ODAC以14:1的“大比分”否決了信迪利單抗的上市申請。

“折戟”的消息傳導至資本市場,悲觀情緒迅速蔓延,還傳出了“FDA向中國藥企關上大門”的論斷。反映在股價上,2月11日,信達生物港股股價大跌7.47%,并于次日再度重挫9.34%。

彼時,甚至有許多創新藥企的高管們也開始擔憂,地緣政治博弈的寒冬下,中國創新藥出海國際化的故事是否就此畫上了句號。

正當人們躊躇之際,僅僅18天之后,這個問題有了準確的答案。

3月1日,另一家中國創新藥企業傳奇生物自主研發的CAR-T(嵌合抗原受體T細胞)產品西達基奧侖賽,成功獲得了美國FDA的上市認證。

但據悉,西達基奧侖賽并不是一款原研藥(First in class),而是全球第二款針對靶向B細胞成熟抗原(BCMA)的CAR-T產品。

對此,傳奇生物CEO兼CFO黃穎在接受《財新周刊》采訪時也表示,西達基奧侖賽不是“Me too”(派生藥)而是“Best in class”(同類最優)。

基于此,懂財帝試圖與讀者們共同探討:

1、中國創新藥企為什么要出海國際化?為何將美國作為首選地?

2、信達生物被FDA否決的原因是什么?中國創新藥企該如何借鑒經驗?

3、傳奇生物為何能成功“闖關”FDA?如何看待中國創新藥未來的國際化前景?

01 創新藥企“反內卷”

“我們希望企業在第一輪報價就拿出最大的誠意。”“這個價格很困難,希望企業再努力。”“價格離進一步談還有一定距離。”去年,醫保談判“靈魂砍價”一幕在網絡上爆紅。

據悉,該藥品為諾西那生鈉注射液,是全球首個治療脊髓性肌萎縮癥的藥物,最初報價為53680元每瓶,最終成交價格為33000元左右,降幅為38.52%。

而值得注意的是,與“小刀”原研藥相比,派生類藥物幾乎均被醫保局開出了“地板價”。

2021年3月,恒瑞醫藥旗下卡瑞利珠單抗進入醫保集采名單,藥品價格降幅為85%。下半年,四川匯宇旗下紫杉醇注射劑、揚子江藥業旗下多西他賽注射劑相繼入圍第五批藥品集中采購,價格降幅分別高達88.29%、89.44%。

派生類藥物遭遇“靈魂一刀”,主要源于國內創新藥靶點扎堆、產品同質化嚴重。

國家藥監局藥品審評中心(CDE)2020年統計數據顯示,年內共批準700多項抗腫瘤藥物臨床試驗申請項目,覆蓋150個靶點,其中PD-1/PD-L1達到133項。

而截至目前,國內共有7款獲批上市的PD-1單抗藥物,其中已有四款進入醫保名錄。

但反映在資本市場上,以價換量的策略似乎并未幫助創新藥企們實現業績與市值的“戴維斯雙擊”效應。

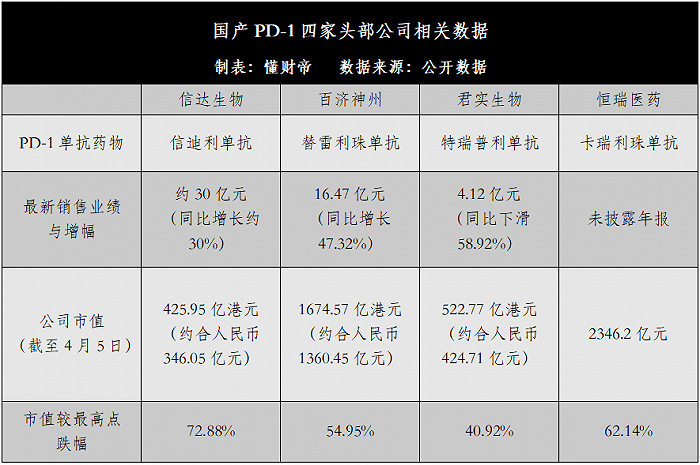

2021年財報顯示,信達生物旗下信迪利單抗銷售業績約為30億元,同比增長約30%,百濟神州旗下替雷利珠單抗中國區銷售額為16.47億元,同比增長47.32%,君實生物旗下特瑞普利單抗銷售額為4.12億元,同比下滑58.92%。

市值方面,截至4月5日收盤,與最高點相比,上述三家公司的港股股價分別已累計下跌了72.88%、54.95%、40.92%。

懂財帝認為,當前藥品集采、醫保控費政策加上創新藥企瘋狂“內卷”,導致無論是原研藥還是派生藥,其國內盈利空間都已經接近天花板。

參考日本醫藥龍頭武田制藥的發展歷程來看,出海國際化或將是中國藥企回歸“源頭創新”、實現估值溢價的關鍵破局路徑。

公開資料顯示,武田制藥于1978年進軍歐洲市場,并在逐步推出自研創新藥物后,相繼收購了Syrrx、千禧制藥、奈科明、夏爾達等海外藥企企業。

而在每一輪國際化擴張前后,其估值或市值都會迎來一波強勢上漲。

據武田制藥2021財年(截至2022年3月1日)數據,報告期內,其歸母凈利潤為3760.05億日元,約合人民幣195.11億元,總市值為444.05億美元,約合人民幣2824.81億元。

興業證券也曾在多份研究報告中明確表示,以美國為例,其相關藥品、專利的法律法規較為完善、審評技術最為成熟。

更為重要的是,美國商業保險體系極為發達,其擁有全球最大的醫藥支付市場。

因此,創新藥中美雙報未來將成為本土藥企國際化的主要模式,這將會加快中國藥企的研發回報速度、提升其國際影響力、實現估值溢價。

實際上,中美兩國的監管層早已為中國創新藥企揚帆出海亮出了綠燈。

2017年中國加入ICH(國際人用藥品注冊技術協調會)時,就于當年發布了新《藥品注冊管理辦法》、《接受藥品境外臨床試驗數據的技術指導原則》等文件,鼓勵醫藥企業創新、走國際化道路。

2019年,美國癌癥研究協會年會上,FDA癌癥中心主任Pazdur公開表達了對中國創新藥企業的贊許,并稱FDA會接受僅基于中國臨床數據的上市申請,只要臨床數據足夠好。

彼時,Pazdur還聲稱,“FDA不會考慮價格問題,但目前美國市場上6個PD-1價格沒有區別,不符合自由市場經濟。”

一番誠懇言語,預示著美國FDA的大門已經敞開。

而中國創新藥企們該如何登陸全球最大醫藥市場,Pazdur已經給出了答案——“只要臨床數據足夠好”。

02 中國派生藥如何突圍?

從2004年華海藥業旗下賴諾普利縮合物,到2011年恒瑞醫藥旗下伊立替康注射液,再到2019年百濟神州旗下的自研抗癌新藥澤布替尼,我們能看到,盡管FDA在認證時均給予了溢美之辭,但不可否認的是,這幾款產品都屬于派生藥,即Me too類藥物。

當然,派生藥的概念并不是意味著這款藥物不具備創新性或者療效差。正相反,市場上不乏輝瑞立普妥、貝達藥業埃克替尼等極為成功的派生藥。

并且當前在中國,完全創新的原研藥極為稀缺,大部分在研或已上市藥物均為派生藥。

中國派生藥該如何闖關FDA?

以百濟神州的澤布替尼為例,該藥物是一款新型強效BTK抑制劑,針對細胞淋巴瘤有顯著效果。

2019年百濟神州發布的全球臨床數據顯示,在針對套細胞淋巴瘤的臨床試驗中,84%以上接受澤布替尼治療的患者達到了總體緩解(ORR)。為此,FDA給予澤布替尼以“突破性療法”的身份,“優先審評”獲準上市。

另外,2021年6月舉行的26屆歐洲血液學協會年會上,澤布替尼更是以一項全球頭對頭3期臨床研究的最新數據打敗了強生公司研發的伊布替尼(First in class),這也是中國創新藥首次在頭對頭中打敗歐美跨國公司藥物。

與之相對比,信達生物旗下信迪利單抗向FDA申報的適應癥已有眾多玩家,其臨床數據較為單薄。

據公開信息,信達生物本次向FDA申報的適應癥為非鱗狀非小細胞肺癌,而針對該病癥,美國市場目前已有7款藥品,信迪利單抗屬于后來者。

但正如上文所言,藥物療效的競爭類似于一場擂臺賽,進行頭對頭試驗是最直接有效的上位手段。

然而,信達生物并沒有選擇“硬剛”這條路。FDA披露的臨床數據顯示,信迪利單抗共入組397例受試者,均為中國患者,實驗的主要終點是無進展生存期(FPS)。

無進展生存期(FPS),指腫瘤疾病患者從接受治療開始,到觀察到疾病進展或者發生因為任何原因的死亡之間的這段時間,是藥企設置的觀察指標,較為主觀。

對此,ODAC會議上的多位專家批評道,這項試驗未能開展全球多中心臨床試驗,且試驗終點不是此前美國同類藥物申報上市時采用的總生存期(OS)。總生存期(OS),指從隨機化開始,因任何原因引起死亡的時間,是抗腫瘤藥物最可靠的療效評價指標。

更有專家提出,單一國家數據申報是科學的倒退,因此不予鼓勵,更希望企業通過全球多中心臨床試驗(MRCT)進行申報。

還值得注意的是,在信迪利單抗被拒之前,去年10月在FDA建議下,Agenus公司主動撤回了其PD-1產品Balstilimab用于宮頸癌適應癥的上會申請。

其原因是,FDA已經審批通過了K藥用于化療后進展的晚期宮頸癌適應癥,而Balstilimab目前的臨床試驗數據不足以實現彎道超車。

再對比傳奇生物的西達基奧侖賽。文初已提到,該產品是全球第二款針對靶向B細胞成熟抗原(BCMA)的CAR-T產品,申報治療范圍是用于復發或難治性多發性骨髓瘤患者。

在臨床試驗方面,該項目的患者人種比例為白人69%、黑人17%、亞裔3%、其他族裔10%,接近美國目前的種族結構。

在療效上,97例西達基奧侖賽患者出現了早期、深度持久的緩解,總緩解率(ORR)高達98%,78%的患者獲得了嚴格的完全緩解,均遠優于同類產品。

綜上,懂財帝結合海通國際研報認為,FDA在審批藥物時往往會考慮該款產品是否有非批不可的理由。

未來,中國創新藥企突圍的關鍵將在于,是否解決了未被滿足的臨床需求、藥物是否擁有包括臨床試驗在內的確切的療效證據。

一句話,要么證明自己是First in class原研藥,要么證明自己是Best in class同類最佳。

03 出海的大門不會關閉

全球地緣政治博弈正在加劇,FDA是否會關上美國市場的大門,正成為中國創新藥企擔憂的問題。

對此,原國家藥監局首席科學家何如意在接受媒體采訪時認為,“FDA不會向中國藥企關上門,只是中國創新藥出海需要更熟悉FDA的‘游戲規則’”。

興業證券、海通國際等多家券商也認為,信迪利單抗本次沖刺FDA將為中國創新藥企積累經驗,中國創新藥未來的國際化道路將更加清晰。

據粗略統計,截至目前,至少仍有億帆醫藥、君實生物、和黃醫藥、百濟神州等四家藥企向FDA提交了上會審批申請。

其中有兩款PD-1單抗藥物,分別為君實生物的特瑞普利單抗與百濟神州的替雷利珠單抗,申請適應癥分別為1L、2L+鼻咽癌與2L+食管鱗癌。

在臨床試驗方面,君實生物的主要臨床地點為中國,而百濟神州為全球多中心臨床試驗。

毫無疑問,賽道的長期價值已經確立,創新藥國際化浪潮必將激蕩前行。

不過,回到創新藥企本身來看,強大的研發能力及過硬的產品質量只是揚帆出海的第一步,商業化變現、供應鏈等能力的建設,才是企業從生物科技公司向全球生物制藥公司進化,以及實現估值/市值騰飛的關鍵。

出海國際化,這不僅將是一場多維度的競爭,更將推動中國創新藥行業進入到資源整合與玩家出清的階段。

可以預見,未來,“源頭創新”生存,研產銷一體化的生物制藥公司迎風騰飛,而弱者將會被市場徹底淘汰。

參考資料:

1 | 財新,崔笑天,《傳奇生物CAR-T在美獲批 天價藥在美國如何支付》

2 | 財新,滑昂、崔笑天等,《信達生物PD-1出海生變 FDA咨詢委員會建議其補充臨床試驗》

3 | 海通國際,余文心、舒影嵐等,《再出發:美國FDA審評回顧及中國創新藥出海展望》

4 | 興業證券,徐佳熹、孫媛媛等,《創新升級,未來已來——醫藥行業 2022 年度投資策略報告》

5 | 興業證券,徐佳熹、孫媛媛等,《從靶點到商業,從中國到世界-2020年創新藥發展回顧與 2021 年展望》