文|野馬財經 梁春富

編輯|蔡真

豬周期的沖擊之下,雙匯面臨輿論和資本市場的雙重壓力。

繼“315”期間生產車間亂象遭曝光后,雙匯又一次陷入食品安全問題。因“網購到變質火腿腸求處理被客服攻擊學歷”的話題,雙匯在微博上一度引發熱議。

近日的財報顯示,2021年公司營業收入及凈利潤分別為666.82億元、48.66億元,較上年同期分別下降9.72%和22.21%。這是自1998年上市以來,雙匯發展全年業績降幅最大的一次。

2021年是我國生豬產業變化巨大的一年。一方面,在非洲豬瘟和新冠疫情雙重影響下,國內生豬價格持續低迷;另一方面,隨著國內生豬產能恢復、價格下跌,反而導致進口豬肉貿易利潤減少。

這讓長期依賴海外進口豬肉的雙匯發展(000895.SZ)承受著巨大的經營壓力。

更令外界質疑的是,在營收、凈利雙降的情況下,雙匯發展依舊豪氣分紅近45億元,分紅率達92%,相當于拿九成利潤分紅。而持股超70%的母公司獨得31億元。“父子宮斗”大戲上演之后,雙匯一蹶不振的股價又拿什么來拯救?

都怪“二師兄”?

作為中國豬肉制品龍頭企業,雙匯發展業務以生鮮產品和包裝肉制品為主。生鮮產品即雙匯屠宰生豬后銷往市場的冷鮮豬肉等,包裝肉制品則主要是超市商店常見的各種雙匯火腿腸。

具體來看,2021年雙匯發展生鮮產品收入390.73億元,同比下滑19.05%,占總收入的比例為58.6%;包裝肉制品收入273.51億元,同比下滑2.66%,占總收入的比例為41.01%。

圖源:雙匯發展財報

兩大核心業務收入均同比下滑,雙匯發展在財報中稱是由于豬價波動。

由于2021年國內豬肉價格持續走低,以豬肉為原材料的生鮮產品的售價也隨之降低,進而導致雙匯這項業務的收入下降。雙匯財報顯示,生豬價格大幅下降,集團生鮮產品銷價同比下降超過30%,影響集團營業收入同比下降165億元,占同期收入的22%。

另外,財報中還提及,2021年生豬行情超預期波動,公司對凍品節奏把控出現偏差,進而造成國產凍品和進口豬肉盈利水平同比大幅下降,本期凈利潤同比下降。

換言之,雙匯包裝肉制品的原材料以往主要來源于從美國分公司史密斯,但2021年國內豬肉價格大幅下跌,于是從2021年下半年開始,雙匯主動減少了來自美國的原材料采購量,優化成本結構。這也使得2021年第四季度,雙匯包裝肉制品的每噸利潤同比增長了26.9%。

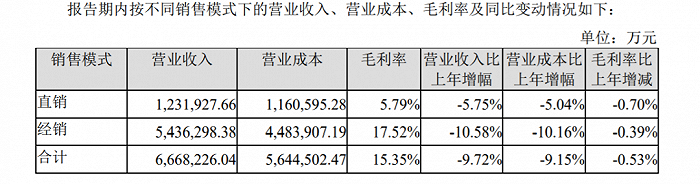

值得一提的是,雙匯發展收入下滑,銷量卻在提高。財報顯示,2021年,雙匯肉類產品(含禽產品)總外銷量同比上升8.3%至330萬噸。不過,受收入總體下滑的影響,雙匯各項費用無法得到有效攤薄,造成毛利率有所衰退——直銷、經銷模式毛利率分別下滑0.7%、0.39%。

來源:雙匯發展財報

對于后期發展,雙匯發展在年報中表示,2021年,國內生豬產能恢復,生豬價格呈下降趨勢,預計2022年生豬價格將會低位運行,有利于公司屠宰業擴大規模、肉制品業降低成本。同時公司也將圍繞生鮮調理、中式菜肴、醬鹵熟食、火鍋食材等品類,加快新產業發展,實現新增量。

“雙匯發展的這份年報成績應該是在意料之中。”中國食品產業分析師朱丹蓬表示,雙匯發展近期的運營不太順暢,食品安全問題頻出,說明其運營及質量管理體系存在較大問題。在產業鏈的完整度方面,雙匯發展也有待完善。

近13億元的資產減值

一直以來,雙匯發展的豬肉原材料供應嚴重依賴于美國史密斯菲爾德。后者是雙匯發展母公司萬洲國際(0288.HK)在美國的經營主體,其業務涵蓋生豬養殖、生豬屠宰、肉制品和生鮮豬肉的加工和銷售等。

2013年9月,雙匯國際(萬洲國際前身)以大手筆71億美元收購美國排名第一的豬肉生產商史密斯菲爾德食品。收購后第二年,雙匯國際在港交所上市,成為了今天的萬洲國際。同時,萬洲國際又通過間接全資附屬公司羅特克斯有限公司,控股雙匯發展。至此,雙匯發展與史密斯菲爾德成為了同一企業控制下的關聯方。

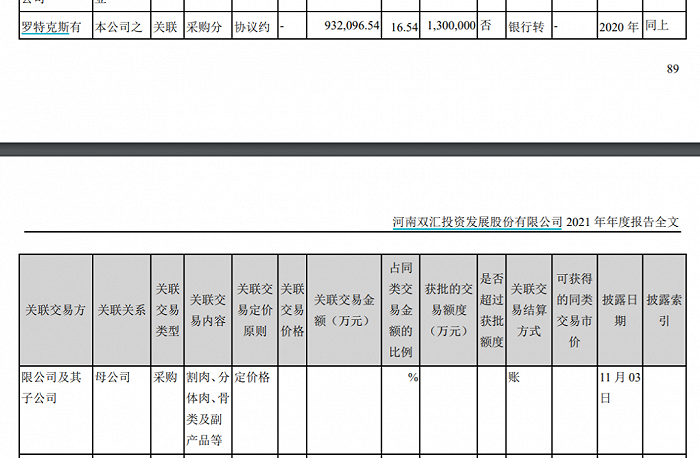

從2014年至今,雙匯發展一直在向史密斯菲爾德采購凍豬肉。財報數據顯示,2014年至2021年,雙匯發展與美國史密斯分公司等的關聯采購額合計約399.45億元。其中,2020年、2021年該項關聯采購總額分別為120.8億元、93.21億元,分別占當年關聯交易總額的85%、77.84%。

來源:雙匯發展財報

從美國分公司進口的豬肉價格以往是遠低于國內市場的豬肉價格,雙匯發展依靠中外豬肉的進口差價確實可以有效降低生產成本。

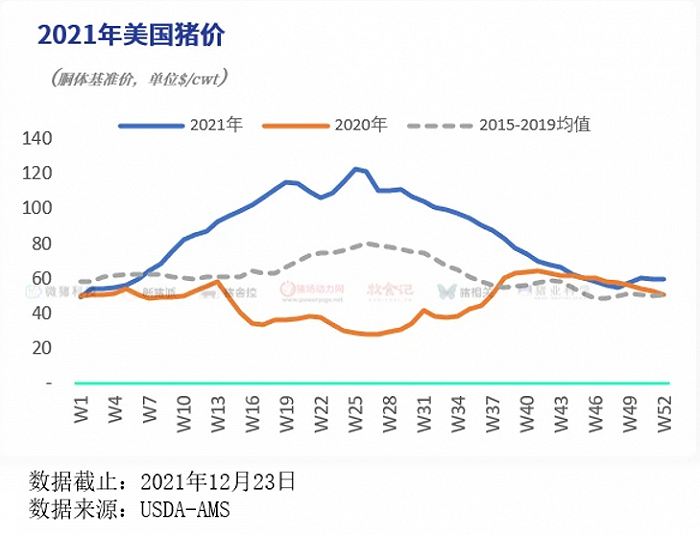

然而去年以來,中國和美國豬肉價差明顯收窄。2021年初起,國內豬價持續下跌,至今仍處于低位,生豬價格從2019年下半年最高每公斤超過40元,大幅下跌至最低10元/公斤以下。而美國豬肉價格卻在2021年上半年快速飆升,從年初的50美元/美擔漲至年中的100美元/美擔左右(約合14元/公斤)。

圖源:《2021年全國豬業數據報告》

美國豬價上半年持續走高的情況下,2021年上半年,雙匯發展與美國史密斯分公司等的關聯采購額卻高達60.63億元。這或許解釋了雙匯發展所稱的:“對凍品節奏把控出現偏差,進而造成國產凍品和進口豬肉盈利水平同比大幅下降,本期凈利潤同比下降。”

值得注意的是,豬肉價格的變動也直接引起了資產減值。梳理雙匯發展過往財報發現,從2015年至2021年,雙匯發展的資產減值項目金額從1.09億元逐步上升至12.98億元,主要原因是公司庫存凍豬肉減值。在豬價低點時計提金額就會增大。

通常來講,資產減值會降低企業的凈利潤。也就意味著,雙匯發展庫存凍豬肉減值常年侵蝕公司利潤,而2021年是雙匯發展上市以來資產減值金額最大的一年。

雙匯發展與萬洲國際的關聯交易問題,早在去年8月份就被雙匯集團創始人萬隆長子萬洪建曝光。

2021年8月17日,一篇題為《萬洪建:我眼中的父親和萬隆》的文章在市場引發關注,該文的署名作者萬洪建曝出眾多萬隆與雙匯內幕,涉及到利益輸送、偷稅漏稅、“家外有家”等。其中,就提到了上述雙匯發展“對凍品節奏把控出現偏差”的問題。

萬洪建在文中指出,萬隆與時任執行董事、CFO郭麗軍在2021年2月份一起簽發“關于調整美國六分體價格建議”, 將美國產品進口結算價格從21000元/噸大幅提高到25800元/噸,進口量接近10萬噸。目前這批從美國史密斯菲爾德出口到中國的六分體豬肉,給雙匯造成的損失多達8億元以上。

在接受“第一財經”采訪時,萬洪建提到,從2015年到2020年,雙匯發展的肉類進口量從16萬噸攀升到72萬噸,其中80%來自美國史密斯公司。

萬洪建認為,這樣的關聯交易明顯違規,且事涉大股東利益輸送,“如今,這些昂貴的凍肉正躺在雙匯的倉庫里,成為雙匯的巨大潛虧,大把鈔票,又從太平洋上空飄到了美利堅合眾國。”

“雙匯系”上市公司呈現明顯差異

從2021年下半年開始,雙匯發展調整了原材料采購策略,從美國史密斯分公司等的采購金額,從上半年的60.63億元減少一半至32億元。去年的關聯采購額減少41.85%至93.21億元,其中2021年第四季度僅為8.89億元,同比減少84.74%。

中美豬肉價差縮窄的背景下,雙匯發展的原材料采購開始偏向國內。2022年1月,雙匯發展相繼與生豬養殖企業牧原股份、正邦科技簽訂合作協議,約定雙匯發展優先向后二者采購生豬。

不過,如果雙匯發展從美國分公司采購的凍豬肉少了,也將間接影響到關聯公司萬洲國際的業績表現。

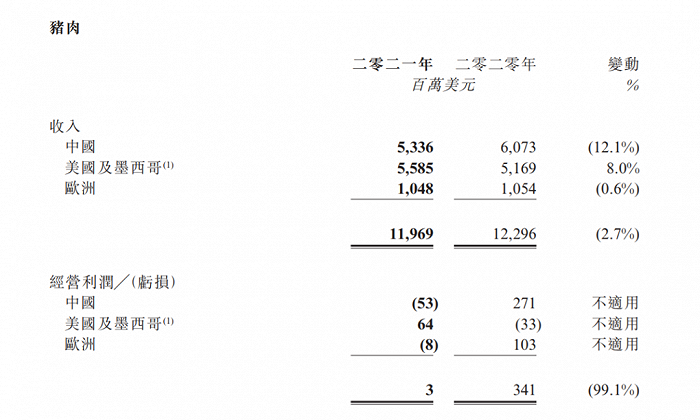

3月28日,萬洲國際也發布了2021年業績公告,相比雙匯發展營收凈利雙降,萬洲國際的業績表現要好得多。財報顯示,期內公司實現收入272.93億美元,同比增長6.7%;實現經營利潤19.66億美元,同比增長13.7%。

具體來看,2021年,萬洲國際經營利潤實現增長主要原因是萬洲國際肉制品業務利潤保持增長,貢獻了集團2021年經營利潤的96.4%。

而萬洲國際的第二大業務豬肉業務(指生豬養殖、凍豬肉及生鮮肉的批發和零售)的總收入同比減少2.7%至119.69億美元,占集團經營利潤從2020年的12%降低至0.2%。收入減少主要是由于公司在中國的豬肉業務收入減少12.1%。此項數據正好對應了雙匯發展與史密斯分公司等的關聯采購額,在2021年下半年的大幅下降。

另外,由于中國豬肉業務經營虧損5300萬美元(2020年經營利潤2.71億美元),也導致公司整體豬肉業務經營利潤大幅減少99.1%至300萬美元。

對此,萬洲國際解釋道,盡管去年屠宰規模擴大,但由于豬肉價格快速下降,導致本地生產的庫存及進口的豬肉大幅貶值,公司的盈利能力因此遭受負面影響。換言之,隨著國內生豬產能恢復、價格下跌,進口豬肉的貿易利潤減少。

來源:萬洲國際財報

豪氣分紅45億

2021年對雙匯來說是不平穩的一年。公司層面上,萬洪建與萬隆的“父子內斗”轟動一時,自去年6月份爆發以來,負面情緒傳導至資本市場,截至4月1日,公司股價累計下跌約20%,市值縮水約240億元。業績層面上雖然表現欠佳,但在股東回報方面,雙匯發展依舊沒有吝嗇。2021年雙匯發展擬向全體股東按每10股派12.98 元(含稅)的比例實施利潤分配,共分配利潤44.97億元。這相當于雙匯發展去年超九成凈利將用于分紅。

在分紅上,雙匯一直出手大方。據wind統計,自1998年上市以來,雙匯已實施現金分紅21次,累計實現凈利潤520.12億元,其中422.93億元拿來現金分紅,分紅率達到81.31%。最豪氣的一年屬2020年,現金分紅金額達到80.38億元,占當年凈利潤的128.49%。

作為母公司的萬洲國際也獲利不菲。全資附屬公司羅特克斯2012年7月成為了雙匯發展的控股股東,持股比例一直保持在70%以上。2013年至2021年,雙匯發展累計分紅416.36億元,羅特克斯獲得分紅收入約291.45億元。

公開信息顯示,羅特克羅的股權結構相當復雜,其最終實際控制方為興泰集團有限公司(下稱“興泰集團”)。

興泰集團成立于2007年,是由雙匯集團及其關聯企業相關的300余名員工,以信托方式在英屬維爾京群島注冊。其本質是萬隆控制的家族企業。萬洲國際2018年半年報顯示,萬隆共持有興泰集團36.48%的股份。

興泰集團于2007年由雙匯集團管理層設立,據萬洲國際披露的2018年半年度報告顯示,萬隆共持有興泰集團36.48%的股份。

對于“父子宮斗”后的雙匯發展,你有何看法,歡迎留言評論。