文|經理人網

但如果細看比依股份的招股書,不難發現相較于小家電巨頭美的、蘇泊爾等來說,比依股份僅有10億元左右的營收規模,產品結構也較為單一。既然如此,資本又為何對比依股份青睞有加?其超過30億元的估值,又是從何而來的?

01 空氣炸鍋賽道如何站上風口?

空氣炸鍋誕生于上世紀90年代的美國,一直到2015年前后,才由九陽、美的等小家電企業率先帶入國內市場。

但由于空氣炸鍋主要用于制作油炸類食品,這跟國內的飲食習慣還是有所差異,因此空氣炸鍋在國內市場前幾年的發展相對平緩,直至2019年后,才開始駛入增長的快車道。

而在這當中,疫情是一個很重要的影響因素。根據Statista數據顯示,在2019年底起新冠疫情爆發后,居家時長增加推動了各類小家電消費的增長,2020年全球小家電的銷售規模提升了11%。

特別是在海外市場,由于歐美國家用餐追求方便快捷,烤雞、薯條等半成品和空氣炸鍋之間的契合度更高,因此,空氣炸鍋在海外市場更受歡迎,根據Zauba數據,疫情后美國進口中國的空氣炸鍋數量激增。

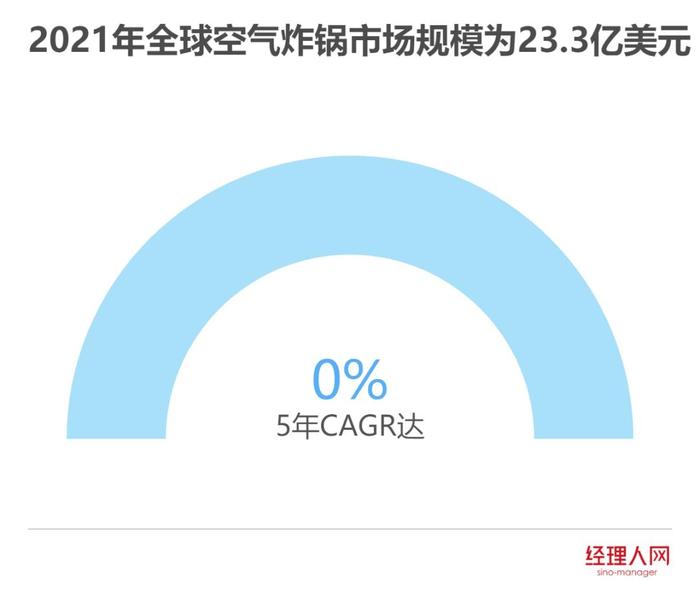

Euromonitor數據顯示,2021年全球空氣炸鍋市場規模為23.3億美元,5年CAGR達18.9%,未來市場規模有望維持增勢,預計至2026年達到36億美元。

而從產品功能上看,空氣炸鍋憑借“高速空氣循環技術”,以熱空氣代替食用油比普通烤箱所炸制的食品更加便捷、健康,而這一點剛好跟年輕消費群體追求“低鹽少油”的飲食習慣相吻合。因此,在烤箱已經完成了一輪消費普及之后,空氣炸鍋則大有搶占部分烤箱消費市場的趨勢。

最后,線上化銷售趨勢也是近年空氣炸鍋市場快速成長的重要驅動因素。與大家電不同,小家電單品普遍較小型,在線上渠道拓展方面存有天然優勢,在近年小紅書、抖音等社交媒體興盛的背景下,消費者更容易被“種草”,從而為空氣炸鍋帶來更多的流量和人氣。

由此可見,“空氣炸鍋”賽道之所以在近年高速增長,確實占了天時、地利、人和的多種因素,而在這個背景下發展的比依股份,同樣蹭上了“快車”。

02 比依股份憑何成為“第一股”?

但是,在整個空氣炸鍋市場中,既有“美蘇九”等國內頭部品牌,也有飛利浦、伊萊克斯等國外品牌,比依股份憑什么能夠突圍而出?

這就要從比依股份的業務范圍說起,目前其專注于空氣炸鍋、空氣烤箱、油炸鍋等產品,且從產業鏈分工上看,比依股份是一家近乎100%的代工商。

也就說,當前的比依股份以ODM/OEM模式為主,其直接競爭對手并非“美蘇九”等品牌商,而是加熱類廚房小家電的代工商。

但是,從“代工商”這個角度來看,比依股份的業務類型和營收規模也并不算亮眼,2018至2021年上半年,其營業收入分別為6.18億、7.4億、11.63億和7.59億,其中空氣炸鍋占了公司6成的營收。

單從數據來看,比依股份一則面臨著營收規模不大的尷尬,二則其主營業務單一,均集中在中小家電,雖然公司稱其擁有118項已授權專利,但也難以改變空氣炸鍋這類單品的“低技術含量”的制造背景。

但是,資本市場仍然對比依股份有著追捧,原因或在以下幾個方面:

首先,是比依股份近來的高速增長。雖然其營收規模不算大,但增長幅度相當可觀,2020年營收的同比增幅高達57%,年均復合增長率達 45.13%。

而營收高增的背后,是比依股份“走出去”的策略,其外銷收入占主營收入的90%以上,公司的主要客戶包括飛利浦、NEWELL、SharkNinja、SEB、小熊電器、蘇泊爾等知名品牌。

由此可見,資本市場對比依股份的認可,或緣于更看好海外小家電市場的增長。如上文所述,由于飲食文化的差異,空氣炸鍋其實更適合歐美的餐飲文化,相較于2020年后增長放緩的國內空氣炸鍋市場,歐美乃至全球的市場空間則還在增量發展。

其次,則是比依股份的賺錢能力。作為一家小家電代工商,由于缺乏在終端市場的品牌溢價,其毛利率自然也會受到一定限制,不能跟“蘇九美”等品牌商相比。

但換一個角度來看,正由于比依股份無需在終端市場面對品牌競爭,且從業多年其上下游的合作關系已較為穩定,其前五大客戶的集中度在近年還在持續提升,其銷售費用自然也會比“蘇九美”這些品牌商低很多。

2018至2021上半年,其凈利潤分別為4513.34萬、6318.06萬、1.06億和5290.86萬,其中2020年的利潤增長幅度為67.67%,可以說得上是“悶聲賺錢”。

而跟代工商同行相比,比依股份的全球銷量也在領先,根據Euromonitor數據口徑,2020年全球空氣炸鍋銷量為2012.1萬臺,比依銷量市占率可達19.3%,成為全球主要的空氣炸鍋生產商。

當前,國內已趨穩定的空氣炸鍋市場,“蘇九美”已經瓜分了將近一半的市場,比依股份想從中分一杯羹不易。相比之下,選擇空間更為廣闊的海外市場,或更易于發力突圍,而代工模式顯然更能快速“走出去”,資本市場對比依股份的認可,或也是基于這個邏輯。

03 比依股份該怎樣深挖“護城河”?

因此,比依股份的商業模式雖然談不上獨特,但由于小家電制造業高集中度與低銷售費用率屬性,以及其不參與“國內廝殺”而選擇“走出去”的策略,讓比依股份在這個普通商業模式下,也拿到了優秀的業績表現。

盡管如此,比依股份仍然逃不開“護城河太淺”這一難題。一則,以代工為主則意味著企業在議價能力上稍弱,而客戶集中度高則意味著客戶關系穩定,和客戶關系過度依賴的兩層憂慮。

二則,以代工為主的背景下,比依股份的產品結構還過于單一,僅集中在三類單品之上,雖然產品的高度聚焦可以保證其市場競爭力,但另一方面卻也限制了公司未來的市場想象力。

比依股份將如何解決這些難題,或能為后續“出海”的代工商提供更多的參考思路。

先談產品架構過于單一這個問題,比依股份顯然也意識到這一點,因此其在招股書中也提到了要將3.7億元的募集資金用于1000萬臺廚房小家電的建設投產中,通過增加產品領域來加大企業的抗風險能力。

另外,比依股份其實也有自主品牌,旗下擁有“BIYI比依”自主品牌的OBM業務,在2020年的營收中占比為3%左右。下一步,比依股份或可借助海外合作關系,進一步加大自主品牌的銷量。

不過,廚房小家電市場的競爭早已是紅海戰爭,諸如“蘇九美”等老品牌早已擁有強勢市占,而比依股份的同行競爭對手天喜廚電和嘉樂電器也在加速奔跑。盡管比依股份已經開始加速產品研發,但短期內要在市場中殺出重圍,優勢并不如旗下的空氣炸鍋明顯。

因此,比依股份要提升競爭力,還是要專注于代工業務的幾大核心競爭維度:規模化、降本增效能力、訂單交付質量以及客戶關系。

首先,在規模化效應下,企業的邊際成本將有機會降低,從而提升企業的凈利率,增加其賺錢能力。如何提高“生產效能”,將是代工商競爭能力的關鍵。

從比依股份招股書數據來看,其過去三年的收入增長速度始終快于員工數量擴張的速度,這或意味著其營收增長的基礎是來自于自動化生產線的高效生產而非簡單地招聘員工進行勞動密集型生產,其銷售規模的持續提高,除了市場原因之外,效能跟得上也是原因之一。

再看產品交付質量和客戶關系,這兩點顯然也是密不可分的。盡管比依股份在2020年開始出現業務加速擴張,但公司仍能實現及時的生產并供貨。從存貨周轉率來看,公司自2018年至今的存貨周轉率持續提升,顯示出優秀的交付速度,而從持續提高的客戶集中度來看,顯然其產品交付質量也得到了客戶的認可。

綜合以上來看,比依股份之所以能成為單品類代工龍頭,自動化帶來的產業鏈降本實力、穩定的訂單交付和過硬的產品質量,這三點至關重要。比依股份在上述三個維度的綜合實力較強,是其可以站穩“空氣炸鍋”頭部企業的原因。

但值得注意的是,基于市場進入的先發優勢、以及長期研發投入而持有的“效能優勢”,在制造行業中雖然可以打造短期的領先,但往往難以像C端業務那樣,通過在消費者心中形成品牌占有,而進一步打造差異化。

因此,比依股份和其他代工商競爭者之間,一旦將時間線拉長,其競爭壁壘能否持續維持,未來海內外市場能否擁有持續的增量空間,這兩點主觀和客觀因素,將成為比依股份未來發展的關鍵。