文|獵云網旗下品牌直通IPO 呂鑫燚

站在華熙生物、名創優品等知名上市企業背后的代工廠伊斯佳,最終沒能像客戶一樣敲響上市鑼聲。

北交所連續向伊斯佳提出33問,第三次問詢函發出后的第五天,伊斯佳表示,因預計無法在規定時限內提交第三輪審核問詢函的回復,公司終止了在北交所上市申請。

來源:北交所官網截圖

這家成立二十余年,為多家上市企業旗下洗護產品提供代工服務的工廠,經過了一波三折的坎坷上市路。倘若回首伊斯佳的資本路,不難發現此次終止十分蹊蹺。

2016年8月,伊斯佳掛牌新三板,2021年北交所剛開市之際,伊斯佳便進入了精選層輔導期。2021年6月3日,伊斯佳通過精選層輔導驗收,并符合轉向科創板和創業板的相關標準。換言之,在經過多層次資本市場的考驗后,伊斯佳終于要成為首個轉板上市的美妝企業。

北交所護膚第一股的桂冠就在眼前,在新三板蟄伏六年的伊斯佳,卻因無法在規定時間內回復證監會,從而選擇終止上市。

值得注意的是,根據此前遇到過相關情況的企業來看,大多數企業選擇的是中止而非終止。畢竟,就差這最后一步,便能跑向新板,誰都不想錯過機會。由此看來,這其中似乎還有其他因素阻礙伊斯佳的上市想法。

實際上,北交所的三輪問詢函中,已經揭露了伊斯佳的困境和掩埋在業績下的雷點。

據了解,阻擋在伊斯佳轉板上市的33問中,更多的是指向業績問題以及資金、經營合規性。成立二十余年的伊斯佳,最終因種種因素,未能敲響北交鑼。

上游企業難抓市場變幻

美妝行業的風向標向來變幻莫測,去年火爆的產品在今年銷聲匿跡的事情不足為奇。消費者追捧的概念變化之快,倒逼美妝研發企業加速迭代周期。這個概念不僅適用于當下,也適用于千禧年之際的伊斯佳。

90年代初王德友在華中師范大學生物系畢業后,進入化妝品行業。輾轉幾年王德友開始了自己的創業歷程,在1998年創辦了伊斯佳。

成立一年時,伊斯佳羊胎素系列產品正式面市,那時的美妝市場上羊胎素可謂是“當紅炸子雞”,也正是因此伊斯佳被稱為“中國羊胎素護膚品第一品牌”。推出羊胎素一年后,王德友成立了珠海市時代經典生化保健制品有限公司,并通過這家公司推出現代經典天然活性系列護膚品。彼時又提出了亞健康皮膚概念,將皮膚類型和美容產品重新分類。

王德友曾表示,1998-2002年,伊斯佳處于單品牌創業階段,通過產品和技術探索和實踐渠道營銷,橫向構建品牌網絡。隨后,伊斯佳開始通過品類延伸,不再局限于皮膚護理品類延伸至頭皮護理,創立了絲域養發品牌,孵化出養發館連鎖品牌。至此,伊斯佳也完成了單一化妝品品類向洗護品類轉型。

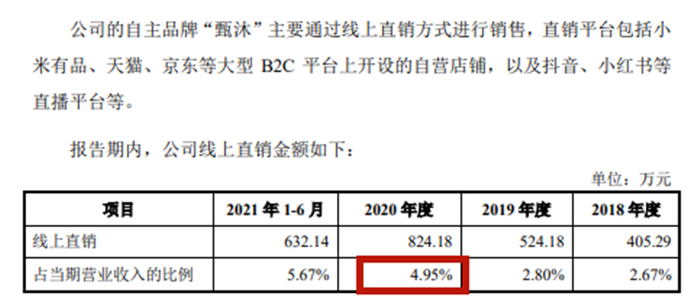

伊斯佳的基因決定了將大部分業務重心放在線下渠道中。2016年伊斯佳才看到線上渠道的重要性,推出自有洗護品牌甄沐,主打植物成分概念。但是品牌培育是一件非常漫長的事情,甄沐也沒有選擇目前主流消費品的營銷戰。當下甄沐主要銷售的渠道在小米有品等,2020年營收824萬,僅占當期營收的4.95%。

來源:伊斯佳問詢函回復

除自身品牌外,從銷售模式來看,伊斯佳目前以大客戶定制產品直銷的銷售模式為主,自主品牌產品大部分采用經銷模式進行銷售,小部分采用直銷模式對外銷售。根據招股書顯示,2018年—2020年,公司直銷模式收入分別為 1.13億元、1.51億元、1.44億元,占主營業務收入的比例分別為 75.84%、81.24%和 87.08%。

大客戶定制產品即化妝品代工業務,2018年—2020年,伊斯佳為名創優品、御泥坊、嬌蘭佳人、阿芙、植物醫生等品牌代加工護膚品,為華熙生物、史云遜健發中心、康牌等知名公司提供洗護產品 ODM 代工服務。

但細數伊斯佳代工的美妝品牌,御泥坊、嬌蘭佳人、阿芙、植物醫生這些老牌國貨品牌已經逐漸在市場端失利。新美妝國貨品牌的興起不斷吞噬老牌品牌的生存空間,這其中作為上游代工廠的伊斯佳未能抓住這一消費者的消費趨勢變化,錯過了攜手新興國產美妝品牌的機會,沒能及時擁抱當下的消費主力軍。

三輪問詢揭開業績雷點

一家在新三板蟄伏六年的行業上游供應商,營收連年增長之際選擇謀求轉板上市。這看起來是一條良性的資本發展模式,但事情并不順利,伊斯佳連收三輪問詢函,并且選擇終止上市。

北交所三封問詢函中最關注的是伊斯佳的業績問題。

根據說明書顯示,伊斯佳2018-2020年報告期內,公司自主品牌收入占營業收入比重分別為32.12%、23.74%和20.07%。其中,受新冠肺炎疫情影響,自主品牌產品銷售渠道受阻,2020年自主品牌銷售收入下降約1000萬元。此外,2018-2020年伊斯佳自主品牌產品平均單價分別為83.34元、62.99元、37.52元。毛利率分別為74.80%、70.52%和68.30%,也是呈下降趨勢。

伊斯佳自護品牌營收下降和公司的銷售模式有關,伊斯佳自主品牌主要投放于美容院渠道。2020 年美容院渠道受疫情影響客流量大幅下降,進而導致了業績下滑。這種影響持續到2021 年上半年才有所緩和,收入為 1,337.21 萬元,相比 2020 年上半年的 790.70 萬元收入,同比增長 69.12%。

可是2020年情況較為特殊,單看同比并不客觀。將2021 年上半年的收入代入到2018 年及 2019 年可發現,仍遠低于同期水平。

實際上,伊斯佳自主品牌業績下降并不能全歸因于疫情的沖擊。從行業層面來看,目前美容院的市場格局和消費者習慣也逐漸轉移成O2O的模式,醫美電商的興起下,消費者更傾向于線上下單。對此伊斯佳也發表回應,表示美容院受到醫美及電商的沖擊,用戶的消費習慣有所改變,行業整體受到影響。

行業趨勢的轉變疊加疫情影響,進而使得伊斯佳自主品牌業務連年下降。除這方面外,伊斯佳主營業務中的大客戶業務也在面臨困境。作為一家原材料供應商,客戶的經營業務情況直接影響到上游企業。簡言之,伊斯佳和其主要客戶可以算是一榮俱榮一損俱損。

第二輪問詢中,關于客戶的經營合規性是北交所關注的因素之一。

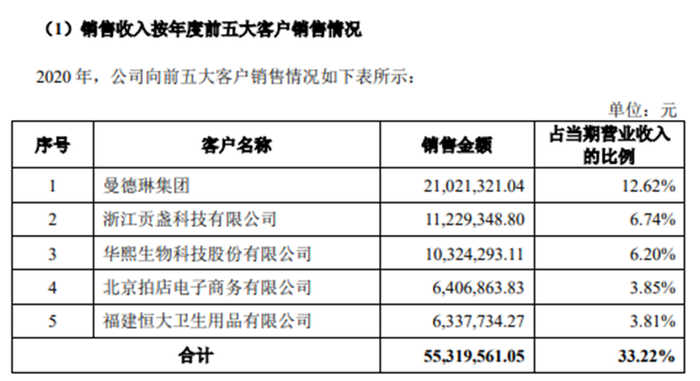

值得注意的是,報告期內伊斯佳前五大客戶頻繁變動,2020年前五大客戶有四家均為新增客戶。招股書顯示,2020年伊斯佳股份的前五大客戶分別為曼德琳集團、浙江貢盞科技、華熙生物、拍店、恒大衛生用品,這五大客戶的年度銷售總占比為33.22%。其中,第二大客戶浙江貢盞科技,銷售金額為1122.93萬元,占當期營業收入比例為6.74%。

來源:伊斯佳招股書

貢盞科技實控人為沈丹萍,也是浙江格家網絡技術有限公司創始人之一。她與合伙人創立了環球捕手、斑馬會員與希柔等多個“社交電商”平臺。據國家市場監督管理總局主管的中國消費網2021年1月報道,斑馬會員相關公司涉傳銷被凍結資產。

2021年上半年伊斯佳第五大客戶南京永之春貿易有限公司,也因其“永春優品APP”采用七級分銷制度,被指涉嫌傳銷。值得注意的是,永之春成立于2020 年 12 月,至2021 年 10 月公司已注銷。目前,該公司銷售的伊斯佳代工產品存在涉嫌傳銷的情形,也引起了北交所的關注。

客戶因經營合規問題受審查,對于伊斯佳代工業務收入而言有一定的風險,伊斯佳也在問詢函中回復道,報告期內,發行人存在代工產品的品牌方涉嫌傳銷的輿情。因無法實時監控產品流向,未來仍存在客戶違法銷售的可能,進而對公司聲譽造成負面影響或由此公司存在被行政處罰的風險。

盡管在第二輪問詢中,伊斯佳已經發表回應,但是第三輪問詢中,北交所的問題仍是聚焦在這部分,問詢函中顯示“說明發行人是否具備識別及應對主要客戶涉嫌傳銷風險的機制和能力。”

對此伊斯佳方面表示,公司的材料不存在缺陷,北交所只是根據相關及后續補充材料對相關的情況作出進一步了解與核實。此外,對多輪問詢函的回復均不存在因客戶涉及傳銷無法回答的問題。

大客戶經營合規性存疑,自身品牌營收連年下降。伊斯佳的業績雷點成為其轉板上市最大的絆腳石。經過數月的上市歷程,伊斯佳仍是沒能叩響北交所的大門,轉板上市無果后伊斯佳又回到了新三板,并于3月30日復牌。

不過從業績來看,股票復牌易,伊斯佳的前路不易。