文|日新網

4月1日一大早,姍姍來遲的萬物云,終于正式向港交所提交招股書,聯席保薦人有中信證券、花旗、高盛。

招股書一開頭,就把萬物云的三大業務體系拋了出來,表現形象跟以前的品牌樹略有不同:

去年聽聞萬物云表示要上市,我有感而發,寫了《萬物云最終沒能成為一朵云》。

從招股書里的業務邏輯來看,以前品牌樹上三者并立,現在則是住宅與商企城市空間并立,科技提供解決方案。

這個變化與去年朱保全的解釋相合,“我們把科技、云服務是作為我們未來重倉投資的方向,但是在公司的業務領域,我們是把自己定義為服務業。”

“對那些大型的云廠家來說,它們都是去做外包服務,萬物云全部是在做一體化服務。”

萬物云的目標是打造“平臺型企業”,成為物管行業的開放式賦能平臺。但目前來說,可能這個賦能平臺的用戶暫時只有萬物云自家。

看下萬物云的基礎數據:

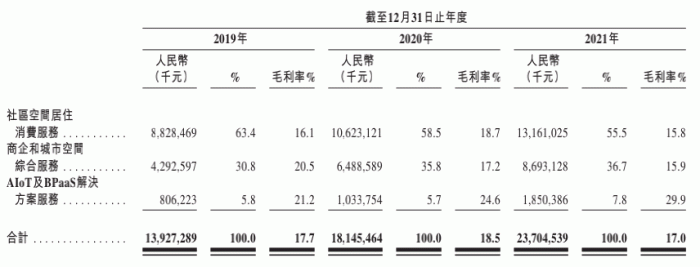

截至2021年12月31日,萬物云住宅物業服務涉及2823個住宅物業,總建筑面積6.6億平方米;在管住宅及商企物業建筑面積已達約7.85億平方米。

2021年總收入237.05億元,毛利17%。

科技平臺的收入占比僅有7.8%。

這一點,萬物云在招股書中也很直白寫出來了:物業服務將繼續占收入的大部分。

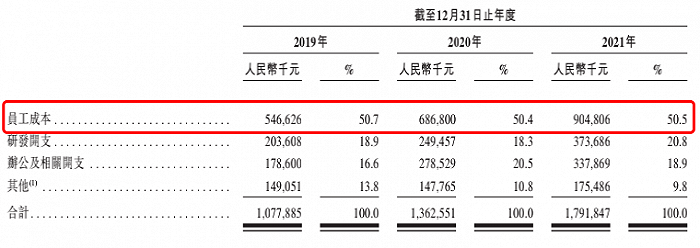

因此,萬物云科技這部分做的事情,和其他大部分物業區別也沒有很大,依然在于控制經營成本,尤其是員工成本。

從數據來看,員工成本占總行政開支的比例,近3年里一直保持在50%左右,變化不大。

萬物云在應對員工成本上漲,主要做了兩件事:

1、技術措施和數字化,降低對人力勞動的依賴

2、外包部分勞動密集型服務,比如安保、維修、保養、清潔、園藝等工作

這種“差別不大”,某種程度上成為了之前萬物云一直表態不上市,以及市場并沒有過度期待萬物云上市的部分原因,以至于萬物云選擇這樣一個時機準備上市時,很多人會猜測,萬科可能也無法支撐更多燒錢的研發投入。

前幾天萬科的業績溝通會上,郁亮反思稱,公司為多元化業務交了學費,對于多賽道同時探索面臨的難度和付出的成本,超出最初的預估:“過去開發業務增速快,承擔了成本,市場環境變化之后,這些學費對業績的影響就暴露出來。”

這幾年,萬科轉型的業務核心包括物業服務“萬物云”、物流倉儲“萬緯物流”、商業開發運營“印力集團”、長租公寓“泊寓”,以及冰雪、酒店、教育、養豬等,種類繁雜,探索了很多。

在市場好的時候,這種投入無可厚非,但今年萬科財報展示了一項令人驚訝的數據,凈利潤近乎腰斬的下滑,僅為225億元,同比下降45.7%。

因此,也就有了郁亮的這個說法,“從收入和業務規模來看,經營服務類業務目前無法與開發業務相比較,而能否獨立上市,則是衡量成功的標準之一。”

可以說,不管是市場還是母公司,留給萬物云的成長時間確實沒那么多了。

獨立上市,并不意味著披著科技外衣的萬物云真正實現了獨立。

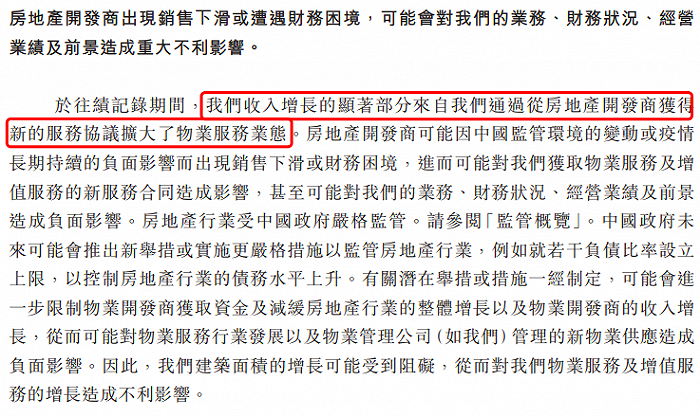

萬物云說的這個“房地產開發商”并沒有特指,當然可以是萬科也可以是獨立第三方,但不管是誰,收入增長依然仰賴規模的擴大。

實際上這可能是目前物業公司整體遇到的困境:處于房地產的下游,缺乏真正能實現獨立的業務線。

不管來自于獨立第三方的項目占比如何提升,當地產開始下行時,依然可能被動陷入麻煩。