文|邁點

一、發展環境

1、政策環境:政策推動住宅物業向高品質發展

2021年是十四五規劃的開局之年,住宅物業作為物業管理最基礎、分布最廣泛的類型,受到了各級政府的高度關注。從十四五規劃中的加快改進社區物業服務管理到地方正式發布的物業管理條例,無不強調了提升物業管理服務水平的導向。重點提升住宅物業便利度和改善服務體驗,有利于推動住宅物業向高品質和多樣化升級。

2、市場環境:住宅商品房銷售面積持續增長,推動住宅物業高速發展

2017年至2021年,隨著中國城市化的加速推進,住宅商品房銷售面積不斷升高,由2017年的14.48億平方米逐步增長至2021年的15.65億平方米。受到調控政策的影響,雖然2021年住宅商品房銷售面積增速下降,但是住宅商品房銷售面積仍創歷史新高,伴隨商品住宅銷售面積的持續增長,將為住宅物業帶來巨大的增量市場,住宅物業管理進入高速發展期。

二、品類發展

1、品類布局:住宅物業是物業品牌布局的主要類型

從物業類型布局來看,2021年,住宅物業是百強物業品牌重點布局的物業類型,占比91%。說明百強物業品牌中,91家物業品牌都布局了住宅物業的業態,住宅物業占據主導地位,僅次于商業物業。

2、品牌影響力:品牌優勢明顯,持續推動品牌指數上揚

截至2021年底,碧桂園服務、萬科物業、彩生活、中海物業和保利物業位居2021年度住宅物業TOP5品牌,整體品牌指數呈現上漲趨勢。碧桂園服務和萬科物業位列第一梯隊,年度品牌指數超過600。其中碧桂園服務品牌動作積極,表現最為穩定,品牌影響力整體穩步上升;而萬科服務進步較為明顯。其次是彩生活、中海物業和保利物業,品牌影響力緊隨其后。彩生活由于出售核心資產,調整業務發展戰略,品牌指數波動較大。不過,2021年中期業績會上,彩生活宣布工作中心重新回到基礎物業服務方面,未來有望重回增長賽道。而中海物業和保利物業的品牌指數在持續運營下均保持穩中上漲的趨勢。

3、品牌定位:以人為本,回歸服務本質

2021年,頭部品牌樹立以服務和運營為導向的清晰的品牌定位。行業快速發展的時期,未來,住宅物業品牌將堅持以人為本的服務意識和品牌意識,提升服務能力和運營能力,走向精細化、品牌化的發展道路。

三、市場發展

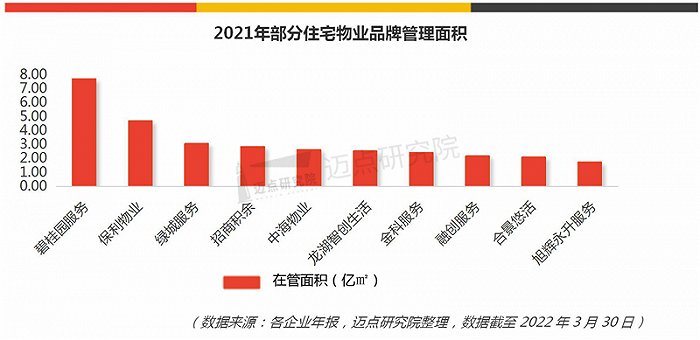

1、管理面積:部分物業品牌拓展多元化業務

根據最新披露數據,2021年,碧桂園服務在管面積位于國內住宅物業品牌首位。碧桂園服務2021年在管面積7.66億㎡,同比上升102.9%,在管面積遙遙領先。其次是保利物業和綠城服務,在管面積分別為4.65億㎡和3.04億㎡。

住宅物業仍是頭部物業品牌的主要布局物業類型。如碧桂園服務、龍湖智創生活和新城悅服務等均以住宅物業為主。但是,與住宅物業相比,非住宅物業具備市場規模大、集中度低、物業費均價高、收繳率高等諸多優勢,成為眾多物業品牌布局的新領域。如招商積余、合景悠活等品牌更加看重非住宅物業的經營管理。隨著基礎物業服務的穩步提升,部分物業品牌將積極擴展非住宅物業,拓展多元化業務。

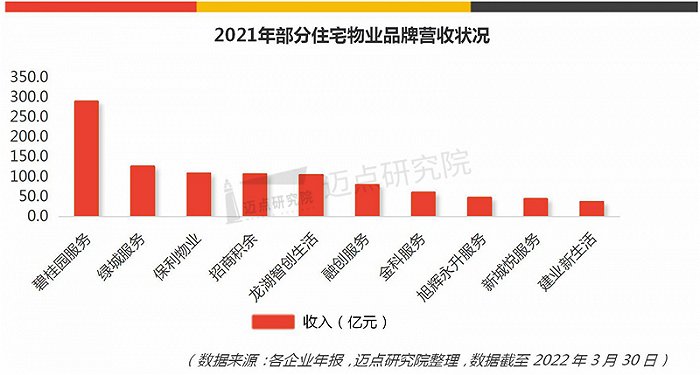

2、營收情況:第三方拓展加速,推動營收迅速增長

2021年,碧桂園服務實現收入288.43億元,位居國內以物業服務為主營業務的同類公司首位,表現亮眼。2021年,在堅持“大物業管理”和“大社區服務”的業務組合戰略下,碧桂園服務保持高質量增長,在第三方品牌外拓、社區增值服務、城市服務、“三供一業”等方面均實現突破。預計未來將通過包括合作、收并購、自身發展等方式打開更大的發展空間。

3、收并購:住宅物業收并購進一步增加,行業競爭白熱化

2021年堪稱物業的“并購大年”,收購動作以包含住宅物業的綜合性物業公司為主。回顧年度住宅物業的大額并購動作,大型物企通過股權收購有利于實現企業之間的優勢互補。如碧桂園服務在安徽首次收購本土物業企業,有利于拓展安徽物業市場。合景悠活、融創物業也在積極收購優質資產,拓展新區域,進一步推動了物企規模的快速增長,行業競爭走向白熱化。

四、總結

當前,作為物業品牌的主要布局類型,住宅物業的競爭已進入白熱化階段。隨著優質資源不斷向頭部集中,物業品牌第三方拓展加速,社區增值服務營收的快速增長,收并購的進一步增加,預計未來頭部企業的體量將會持續壯大,行業集中度將進一步加速提升。在政策的推動下,期待住宅物業通過精細化運營,改善服務體驗,早日推動住宅物業走向精細化、品牌化的發展道路。