文|小食代

“茶飲第一股”奈雪的茶(以下簡稱奈雪)交出了上市之后的首份年度財報。

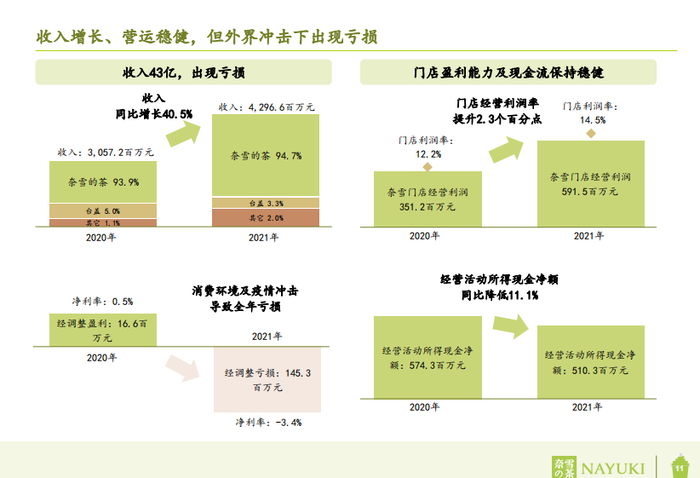

2021年,這家公司總收入達到了新高的42.96億元,但也伴隨著錄得1.45億元的虧損。在30日舉行的業績會議上,奈雪高層談到,過去一年來由于疫情帶來的不穩定因素,讓消費者采取了更加保守的消費態度,是導致虧損的主要原因。

考慮到疫情等影響,去年奈雪宣布大幅降價,推出9-19元的“輕松系列”,并承諾將每月上新至少一款20元以下產品。奈雪董事長兼首席執行官趙林表示,推出“輕松系列”拓寬價格帶的做法,是為了抓住更多消費者。

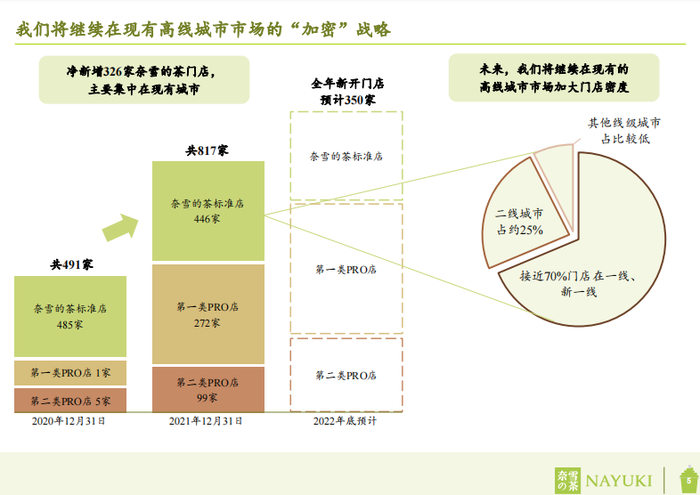

相較于2020年的491家門店,2021年奈雪的茶新增門店數326家。展望今年該公司打算保持開店計劃,在一線、新一線及重點二線城市進一步滲透,其中Pro店仍是開店的重點。

虧損1.45億

據財報顯示,2021年奈雪實現總收入42.96億元,較2020年的30.57億元增長40.5%,經調整凈利潤由2020年的盈利人民幣1660萬元變為2021年的虧損1.45億元,經營活動現金凈額由2020年的5.74億元下降約11.1%至2021年的5.1億元。

對餐飲行業而言,門店數量是公司最為看重的增長指標之一。2021年,奈雪新增門店326家,總店數達817家,同比增長66.4%。門店保持高速增長的同時,單店經營利潤率從2018年的18.9%下降至14.5%。

對于虧損,奈雪方面解釋,由于新冠疫情不斷反復,尤其是2021年下半年中國大陸出現奧密克戎變種,各地防疫措施收緊,消費者對出行與消費態度趨于謹慎,對集團財務表現造成挑戰。除了疫情帶來消費收縮外,財報還將虧損歸咎于新茶飲消費習慣尚未建立。

財報表示,由于目前門店相對較少,難以培養起顧客的消費習慣,因此在開店數達到合理水平前,每家門店的日銷售額仍將保持下降趨勢。與此同時,開店數的增加也帶來由人力成本提升導致的經營利潤增長壓力。

不過,奈雪對未來發展抱有信心。按財報的說法,奈雪還處于開店的高速擴張期,隨著奈雪自研自動化制茶設備已于2021年第四季度末開始遴選生產商及試生產,并已陸續在部分門店試點使用,這些將有效降低人力成本,提高運營效率,預計相關經營成效將于2022年開始逐步釋放。

降價引流

奈雪聯席首席財務官兼董事會秘書申昊介紹,從不同的產品和收入來源來看,2021年公司茶飲和烘焙的收入繼續維持在3:1左右。其中,烘焙產品收入同比增長0.1%,達到9.4億元;鮮制茶飲業務仍為拉動總收入增長的主要引擎,收入達31.86億元,同比下降1.8%。

從鮮制茶飲業務來看,奈雪去年最大的調整在于推出了9-19元的“輕松系列”。以芒果產品為例,19元的“輕松芒果”對比29元的“霸氣芒果”,價差高達10元。業績會上,奈雪再次強調“輕松系列”這一布局。趙林表示,該系列將會是公司的長期戰略。

他解釋稱,“如果按照消費力ABC來劃分,奈雪過去主要是覆蓋A類顧客比較多,隨著門店越來越多,我們需要把更多B、C類的顧客吸引到店。疫情的影響也讓大家口袋里的錢沒有那么充裕,消費相對高價的產品會更加謹慎。所以,推出‘輕松系列’是為了拓寬價格帶,以抓住更多消費者。”

據財報,奈雪在2021年“每筆訂單平均銷售價值”從2020年的43元下降到了41.6元,同比下降3.2%。通過降低高客單價以換取客流量,一方面是希望擴大拉新,另一方面還在于深耕老客戶以增加復購。

此外,今年奈雪還將保持產品推新頻率。

按照奈雪執行董事兼總經理彭心在業績會上的說法,對奈雪而言,業績貢獻其實主要仍來自經典產品,但公司仍高頻推出新品(上新策略一般是每月2款飲品和1款烘焙),是因為新品承載了和用戶互動、推廣的作用。

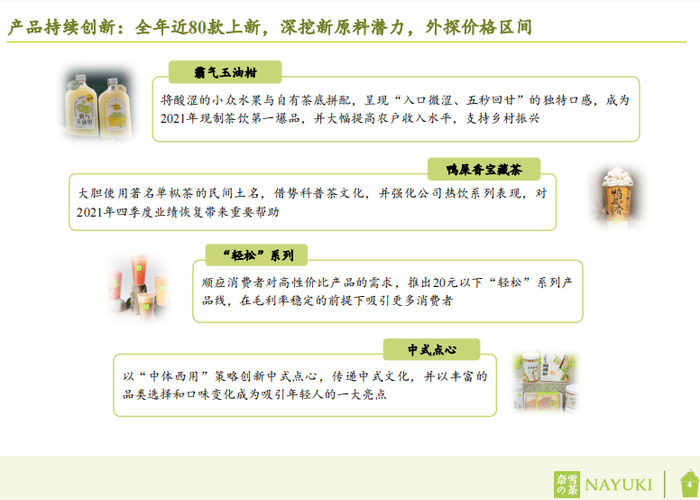

2021年,奈雪上新超過80款產品,今年還會繼續打造季節性新品,也會持續打造復購高的、經典線的產品。

“我們發現,有地域特色并賦予好喝的口感和好玩內容的產品,無論是門店銷售還是在抖音、小紅書的用戶都有非常熱烈的用戶反映。”彭心說。其中,去年推出的霸氣玉油柑和鴨屎香寶藏茶正是這樣的“高復購產品”,前者的最高銷量一度占比超25%。

PRO店占比

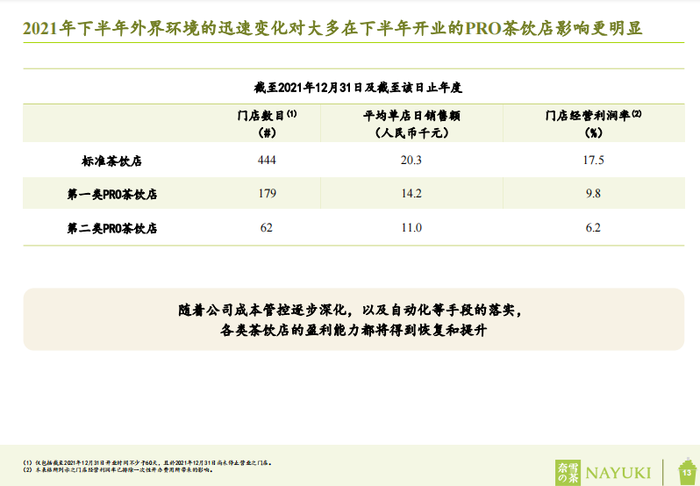

截至2021年12月31日,奈雪共有817家門店,其中371家為PRO店型。

申昊介紹,按店型劃分,奈雪將位于級別較高的連鎖購物中心的PRO茶飲店歸為第一類PRO茶飲店,而位于較低等級商圈的歸為第二類PRO茶飲店。

與標準店相比,PRO店在面積和人員配置相對靈活,取消了烘焙廚房也不需要用到排煙管道,因此可以進入寫字樓、住宅社區等點位。這一店型被奈雪寄予厚望,但從財報來看,對比標準店的利潤率,PRO店的優勢似乎尚未有體現。

2021年,奈雪標準店的平均單店日銷售額約為2.03萬元,門店經營利潤率為17.5%;一類PRO店和二類PRO店這兩個指標的對應數字分別為1.42萬元、9.8%和1.1萬元、6.2%,對比之下,PRO店利潤率明顯低于標準店。

奈雪未來仍將堅持在一線、新一線及重點二線城市進一步提高市場滲透率,預計將新開350-400家門店,其中很大程度會是一類PRO店和二類PRO店,但具體店數公司并未說明。不過,據早前的招股書,2021-2022年,奈雪將分別開設300間及350間奈雪的茶門店,其中70%都規劃為PRO店。

趙林表示,面對疫情,絕大多數品牌開店更加謹慎,甚至不敢開店。對奈雪來說,隨著信息化技術、自動排班等體系的應用,讓原來的固定成本變成動態化,比如,人員培訓難度和時間減少,靈活使用兼職,可以控制人力成本占比。

在租金成本方面,“原來很多店面積比較大,管理租金比較高,隨著開PRO店之后,我們租金談判能力變強,最近簽下的店基本上都是純扣點。疫情嚴重的時候,根據營業額來扣點,可以保持租金占比的穩定。”趙林說。