文|品牌數讀 徐雯菁

編輯|楊絢然

緊鑼密鼓的渠道擴張計劃和尚未扭虧為盈的業績壓力,使奈雪的茶(下文簡稱為“奈雪”)被迫在夾縫中生存。

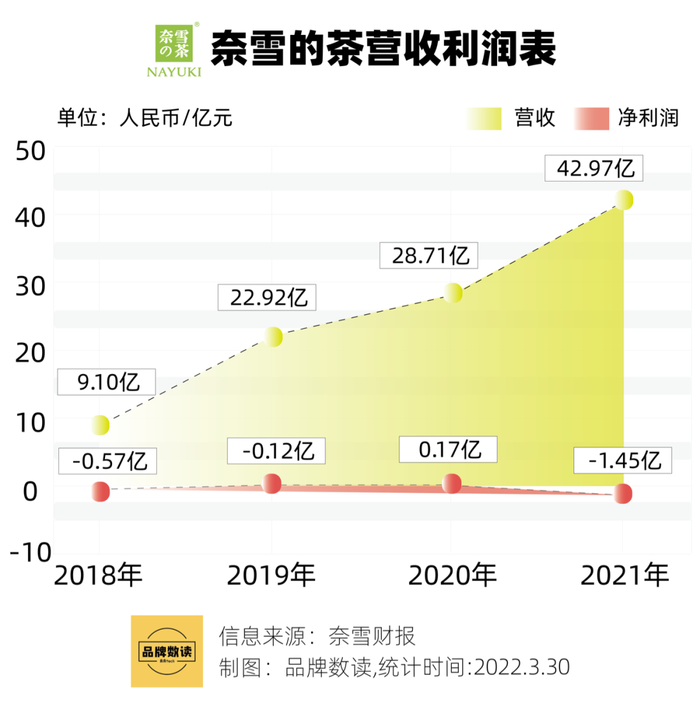

據最新發布的財報顯示,2021全年,奈雪集團營業收入同比上漲40.5%至42.97億元,全年凈虧損達1.45億元,虧幅約為2018至2020三年凈虧損總額的三倍。

然而,無論是漂亮的營收增幅,還是進一步擴大的虧損額度,都離不開奈雪自身的加密策略。隨著PRO店型逐步替代標準大店、產品線延展與降價等一系列措施的落實,奈雪曾經“第三空間”的品牌理念正在逐漸消逝。

1奈雪PRO店加速奔跑

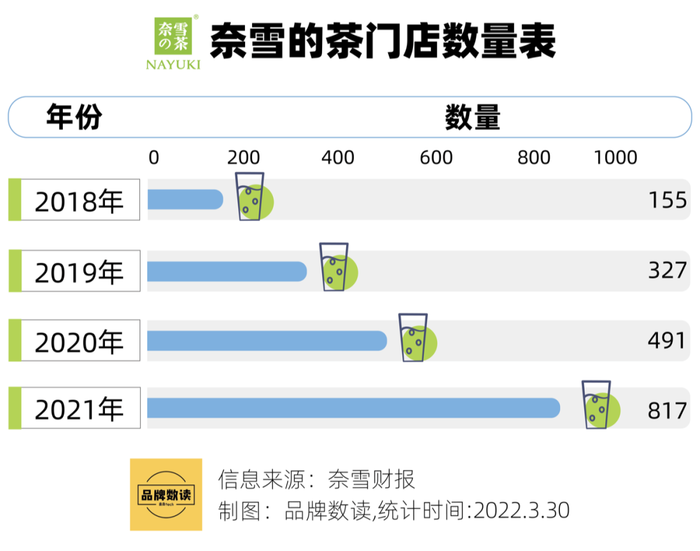

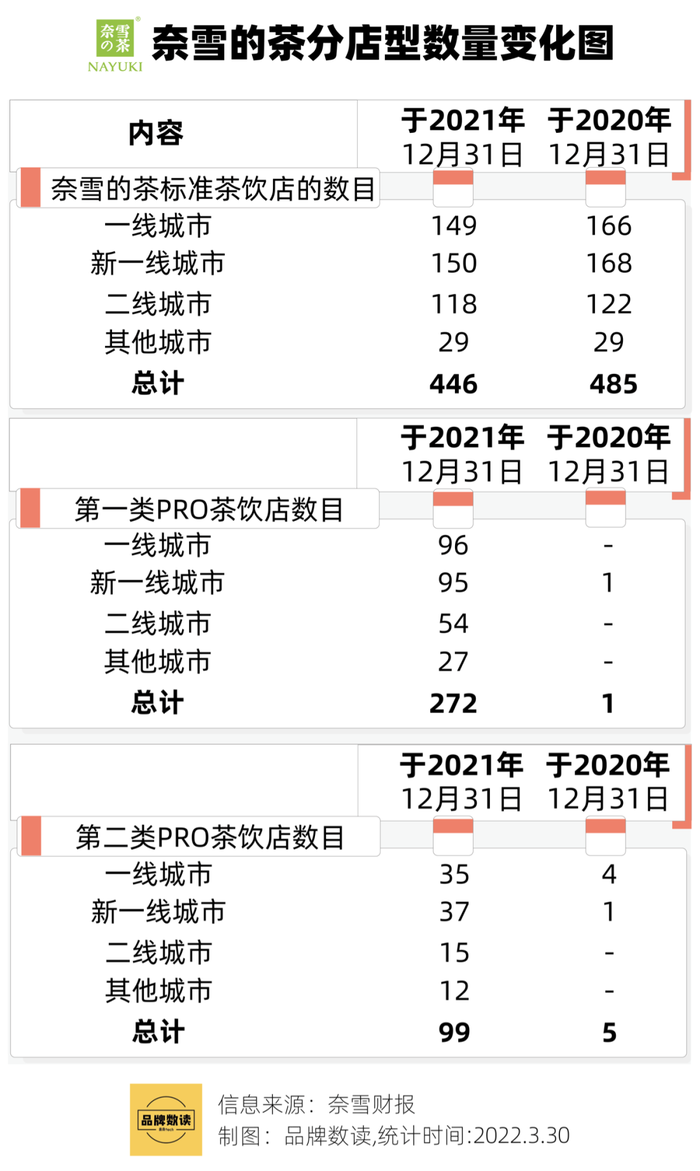

開店,或者說開PRO店,成為了奈雪2021年最核心的關鍵詞。財報顯示,奈雪門店數在去年一年同比暴增67%至817家,凈增門店數326家,其中PRO型門店凈增365家,標準店減少39家。

而集團此前在招股書披露的開店計劃是在2021年與2022年主要于一線城市和新一線城市分別開設約300及350家門店,PRO店在計劃中僅占70%。由此可見,奈雪在2021年開始將主戰場向PRO型門店轉移。

相較于標準店200-350平米的門店面積,奈雪PRO店的門店面積僅為60-120平米,在削除了現制烘焙產品線的的基礎上,更小的店型也意味著更低的租金成本及人力成本和更高的門店效率,而這也與購物中心、寫字樓、社區等多渠道適配。

從數據來看,奈雪標準店分布于一線、新一線及二線城市的數量出現了小幅縮減,可以預見,在不久的將來,標準的大店不再成為奈雪的主流店型。

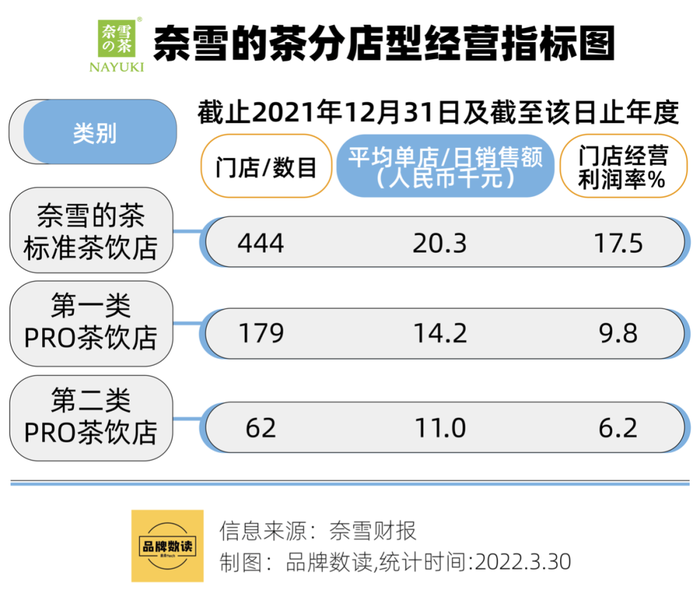

2021年,奈雪的門店經營利潤率同比上漲2.3%至14.5%。不過,在標準店17.5%的門店經營利潤率面前,PRO店皆未超過10%的門店經營利潤率也讓人忍不住為其捏了把汗。

對此,財報的解釋稱由于PRO店快速擴張的時間點處于2021下半年,例如疫情反復等外界環境的快速變化則對PRO店的影響更為明顯。

根據東吳證券研究測算,奈雪標準店的經營利潤率為24.5%,選址于購物中心的一類PRO店和選址于社區、寫字樓等其他位置的二類PRO店的經營利潤率分別為25.6%和26.5%,奈雪目前的數據與之相比遠遠不夠。

但在奈雪看來,當門店密度達到合理水平之前,相對稀疏的門店布局難以培養用戶的消費習慣,這也導致單店的日銷售額持續走低,而在持續擴張的過程中,新開門店對于人員的需求也會對經營利潤率造成一定的壓力。

不過,即使新店的營收表現尚未到達預期卻仍然無法阻止奈雪進一步的“加密”策略。財報表示,2022年奈雪仍將按照計劃完成350家的新開店量。

奈雪的現狀更像是在高速擴張時不得不承接必要的虧損,但PRO店對集團營收是否具備切實的效益仍需要一段時間才能夠驗證。

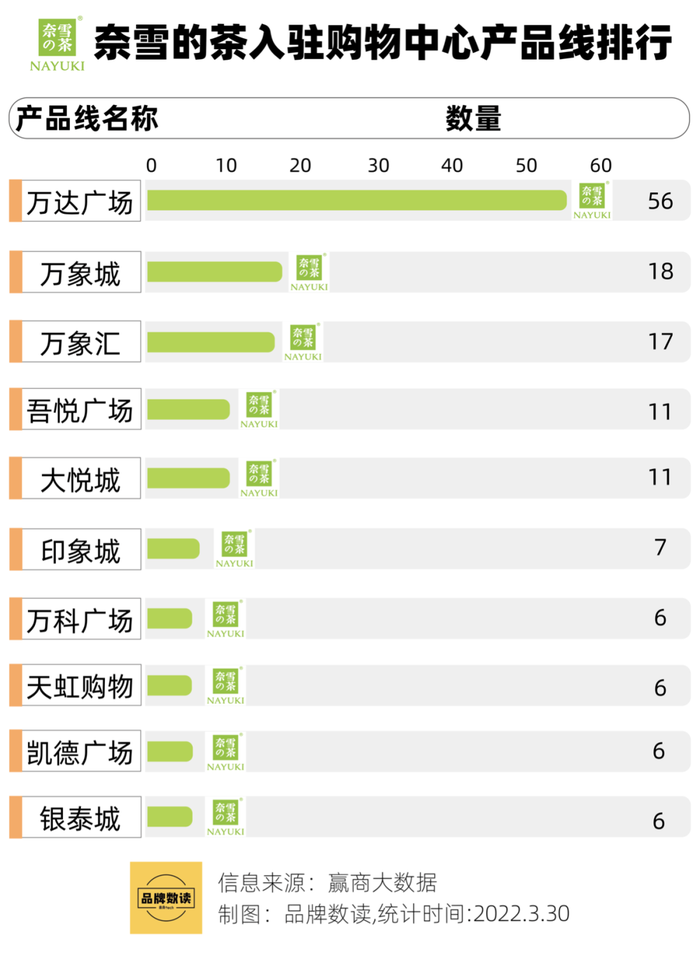

根據贏商大數據顯示,在24城5萬方的項目中,奈雪與萬達、華潤、新城等商業地產的合作最為緊密,而與購物中心的深度合作也有利于奈雪穩健地完成渠道擴張目標,并在優質點位上更具話語權。

中國食品產業分析師朱丹蓬向品牌數讀(ID:winlive2019)分析道,“奈雪的虧損是必然的,品牌從模式、門店、食品安全等都面臨著很大的挑戰。隨著2021年品牌在體系、流程以及戰略方面的不斷調整,奈雪在2022年的虧損面會進一步收窄并有所復蘇。不過,2022年深圳和上海的疫情較為嚴重,這對于頭部企業的影響會比較大。”

2產品“開源”策略

如果說打磨PRO店是奈雪為了完成開拓指標時最具性價比的一種“節流”方式,那么從產品端的延展和降價則成為了集團最為突出的“開源”打法。

去年以來,奈雪跳脫出原有“茶+歐包”的產品組合,加入全新的咖啡以及新中式烘焙產品線,可謂是盡全力把餐飲的風口納入麾下。與此同時,奈雪還上新了如牛軋糖、氣泡水、薯條、粽子等一系列零售產品。

當PRO店不再試圖營造現制歐包的烘焙氛圍,門店內就需要更多的零售產品加以補充,以此來滿足用戶選品時的豐富度。

而零售產品的上新效益也在數據上得以體現。財報顯示,此前名不見經傳的零售產品成為了2021全年增速最快的產品線,增幅高達153%,而在集團內的營收占比也從2.2%躍至3.9%。與之相對的則是現制茶飲和烘焙產品僅為37%與40.9%的營收增幅。

產品之余,降價也成為了奈雪被迫使出的引流殺手锏。在喜茶宣布降價之后,今年1月,奈雪也推出了9至19元的超值系列,通過減料的方式把價格帶拉回至30元以內。

對于此次調價,奈雪對外回應稱,是品牌深入洞察消費者需求,并基于自身強大的供應鏈能力、數字化能力和品質控制能力,希望在更寬的價格帶中為消費者提供更輕松、豐富的選擇。

成熟的供應鏈給予了奈雪自降身價的底氣,但更多的因素或許來自消費者的習慣變化和激烈的外部競爭。

今年年初,經歷了30%裁員風波的喜茶宣布降價,價格帶下探至9元;樂樂茶也推出了8至19元的產品系列。奈雪在財報中提到,2021下半年,集團感受到了消費者把手中的“錢袋子”握得更緊,在出行與消費決策時更為謹慎。

這樣的感受也在高價格帶的新中式茶飲品牌間潛移默化地傳遞著。降價無疑能夠讓奈雪覆蓋更多元的消費群體并擴充營收增幅,但當競品步伐一致選擇向下調整價格帶,奈雪和競品們再次回到了相同的起跑線,新茶飲的價格戰也使得奈雪在品類中的價格優勢微乎其微。

3“消逝”的第三空間

而無論是價格的下降還是門店的調整,都在表明一個事實,在曾經的理想面前,奈雪選擇了向現實低頭。

在創始人彭心最初的規劃中,奈雪本應該是“一家大空間、有體驗、能夠讓人坐下來喝杯茶的地方”,在“一杯好茶,一口軟歐包”的產品之余,彭心曾提到,“奈雪同樣將空間視為自己的產品”。

然而,盡管在空間設計上做足了功夫,但限于茶飲的休閑屬性,以及選址策略,奈雪仍舊很難對某個明確的目標群體形成精準打擊,這也導致了其門店環境更為嘈雜,沖動性消費比例更高,店內的空間使用率更低。

反觀星巴克的“第三空間”,在咖啡自帶休閑+商務的天然屬性之下,星巴克的目標消費者更精準聚焦在商務人士和白領用戶,這些人群對于咖啡和辦公需求也具備強復購和高粘性。與此同時,為了更好地打造以商務辦公和會話為核心的功能場景,星巴克也持續加入如供電插座、免費WIFI等對商務辦公人士友好的門店細節。

某茶飲品牌創始人曾認為,奈雪在大店模式上所踩的坑是所有茶飲品牌的前車之鑒,但也有業內餐飲人士唏噓地表示,奈雪逐步放棄茶飲+烘焙的標準店是一種妥協。

從聚焦標準大店轉型至對PRO店的加碼可以被視作對奈雪第三空間定位的蠶食,而產品降價策略則進一步意味著奈雪將難以販售自己的空間價值。東吳證券曾在《新式茶飲行業研究報告》中指出,同樣標準店的年坪效,喜茶是10-15萬元,樂樂茶是15-18萬元,蜜雪冰城是5-6.7萬元,而奈雪僅為4-5萬元,這也將讓奈雪面臨著更為嚴酷的坪效考驗。

在盤古智庫高級研究員江瀚看來,“未來奈雪的機會點還是亟需找到屬于自己擁有用戶強粘性的賽道,第三空間是星巴克玩了很多年的東西,奈雪在這個方面并沒有比星巴克更強”。

當第三空間的標簽逐步褪去,奈雪亟需找到一個真正令人印象深刻的品牌定位。