文|動脈網

第三方醫檢所正經歷冰火兩重天。

一邊是紛紛掛出來的轉讓公告。有熱心的投資人詢問過熟識的相關上市公司后,反饋暫無收購意愿。但更多人顯得無奈而遺憾,“如果2021年初掛牌轉讓,或許還挺搶手。”當然,也有第三方醫檢所成功轉讓的例子。比如,2022年1月,快速基因檢測品牌凡知醫學完成了對河南省第三方醫學檢驗明星企業康必恩醫學檢驗所的全資收購。

“大多數第三方醫檢所,應該都比較難熬了吧。”一位投資人這樣告訴動脈網。

而另一邊是,卻是互聯網巨頭的大軍壓陣。2021年12月,上海微荷醫學檢驗所成立,經營范圍包括檢驗檢測服務、醫療服務、醫學研究和試驗發展等。微荷醫學由小荷健康科技公司100%控股,后者為字節跳動的全資子公司。2021年10月,迪安診斷與百度健康在北京簽訂戰略合作協議,雙方表示將整合各自優勢資源,提供健康管理、疾病診斷與管理、檢驗科普教育、預約檢驗等服務;更早前的去年3月,醫聯與金域醫學簽約,雙方將就互聯網+疾病檢測、互聯網+疾病管理等方面開展全面合作等。

區域性第三方醫檢所退熱、互聯網巨頭加快布局,形成了這個行業新的分水嶺。但進退之間,不一樣的底層邏輯背后,透露著這個行業新的競爭格局。

互聯網醫療的闖入者

與其說是互聯網巨頭在加快布局,其實第三方醫檢所通過互聯網來拓寬邊界,實現從醫學到醫療的跨越,或許更為合適。互聯網的浪潮席卷之下,第三方醫檢所其實早就蠢蠢欲動。

早在2015年,國內最大的第三方醫檢所金域醫學就曾收購一家名為“金埻”的互聯網平臺,通過上門采血檢驗服務來打通線下與線上的鏈接,還在當時的天貓網上藥店、GO健康商城推出過酒精基因檢測項目。但第三方醫檢所布局互聯網醫療顯而易見的缺陷,在那個當下,并沒有解決。即高度分散的、被動的、低頻的醫學檢驗需求,是無法讓一個垂直平臺擁有并留住足夠數量的活躍用戶的。所以含著金鑰匙出生的“金埻”,并沒有真正帶領第三方醫檢所闖入互聯網醫療。

第三方醫檢所接入線上流量,還需要等待時機,而新冠疫情正是這個時機。

因為在這一時期,市場出現了亟待滿足的兩個痛點,首先是新冠檢測直接把第三方醫檢所作為定點單位,讓這群醫療服務提供商的醫療服務提供商,從幕后走向臺前,邁開了從醫學走向醫療第一步。其次,則是物理隔離之下,部分高頻患者醫學檢測需求逼迫從院內轉移到院外,比如慢病患者、孕產婦,以及有差旅需求的普通人。

過去兩年,第三方醫檢所一直是新冠核酸篩查的主力軍。比如,在2020年,武漢市近80%的核酸檢測由第三方醫檢所提供。2月中旬,國家衛健委公布了第一批合格第三方新冠病毒核酸檢測機構名單時,也明確指出,第三方檢測機構是我國提供新冠病毒核酸檢測服務的重要組成部分,其減少核酸檢測對醫療機構正常秩序造成沖擊的作用再度得到認可。由此,這些第三方醫檢所紛紛搭乘新冠檢測的快車,順利接入互聯網醫療的流量。

在這之后,幾家頭部的第三方醫檢所開始將與互聯網醫療的接觸面放大。

比如,迪安診斷在2020年5月推出了直面C端用戶的第三方線上互聯網檢驗平臺“曉飛檢”,定位于未來的第三增長點,傾斜了大量資源。不到2年時間,就在線下布局了近500個采血點,將迪安診斷實驗室的2700余個項目全部搬到線上,并且通過與百度、騰訊、阿里、京東等互聯網平臺的合作來獲取流量。

目前,第三方醫檢所觸網主要有兩種類型,即醫學科普和專科疾病管理,從互聯網醫療的視角看,這稍顯稚嫩,但相對可行。

首先來看醫學科普。比如有來醫生與金域醫學的合作,便主要基于內容。這比較好理解,一方面,醫學檢驗項目在終端市場認知程度非常低,針對錯綜復雜檢驗項目,人們掌握的知識大多只到需要采集哪種樣本、是否需要空腹等,而形形色色的檢出指標與特定疾病之間的關聯,卻屬于知識盲區。實際上,隨著人們健康管理意識的提升,這個認知鴻溝確有必要填平,而互聯網是個十分便捷的渠道,經驗豐富的第三方醫檢所無疑是優質的專業內容生產者,所以落點落在醫學科普,并不令人意外。

另一方面,互聯網醫療平臺即便已經可以提供從醫到藥的閉環醫療服務,診斷環節始終是缺失的,引入第三方醫檢的內容和服務,無疑是補全了業務鏈條。據報道,有來醫生將通過與金域醫學的合作,來共建中國首個醫學檢驗領域權威科普知識庫,用以短視頻的形式輸出血液疾病、實體腫瘤疾病、婦科疾病、圍產與兒童醫學等領域的專業醫檢科普。

其次是專科疾病管理。前文提到,迪安診斷通過曉飛檢,將2700余項醫學檢驗搬到線上。但在曉飛檢,這些檢驗項目不再保留實驗室分類,而是被歸類到女性專區、父母專區、兒童專區等,不同專區包含多種專項或者套餐類檢查。

從實驗室分類到專科化的疾病管理,其實是第三方醫檢所從B端切入C端的必經之路。但轉換之間,其實有大量臨床知識與經驗的鴻溝需要填平,而這或許也是大多數第三方醫檢所選擇與互聯網醫療平臺合作去深耕專科的原因。比如,2021年3月,醫聯與金域醫學簽約,共同打造慢病管理領域云檢測整合服務方案,來覆蓋感染性疾病的檢測與治療、生育與生殖健康、腫瘤篩查與防治等領域的70多個病種,也是雙方優勢互補的體現。

或許借助互聯網醫療平臺接入的巨大流量,國內第三方醫檢的市場滲透率將有望突破個位數。但無論是對于第三方醫檢所還是互聯網醫療平臺,這些醫學科普、專科疾病管理所能發揮的作用在現階段都相對較弱,對于第三方醫檢所而言,當下更緊要的工作,仍然是強化業務增長的內生動力。

泡沫出清

說完了進擊的互聯網巨頭,再來簡單分析下大批區域性醫檢所關停轉的原因。

前面說到,第三方醫檢所在新冠檢測中扮演了重要角色,這是技術門檻相對不太高的生意,讓許多有過第三方醫檢從業經驗,或者IVD試劑代理商涌入進來。當然,市場上一些規模較大的第三方醫檢品牌也加快了連鎖布局的腳步。比如,凱普生物、千麥醫學等都旗下的第三方醫檢所數量都明顯增加。

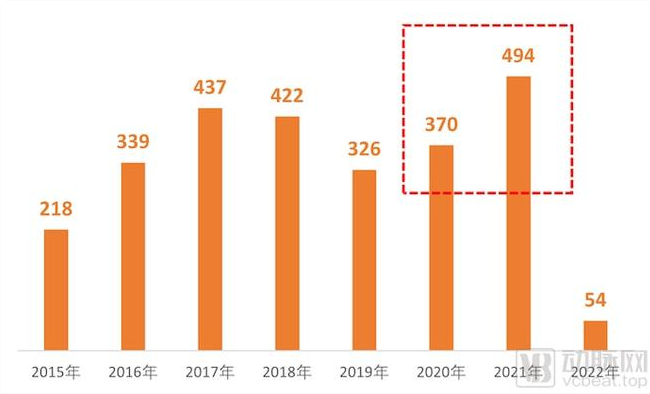

企查查數據顯示,注冊為提供獨立醫學檢驗服務的企業數量自2020年開始,出現明顯上升。而在此之前,第三方醫檢所存量數已經開始下降。全民篩查時間不斷壓縮的過程中,也正是這個由大型三甲醫院、省級市級疾控、第三方醫檢所、移動設備等組成的檢測網絡展示了強大的張力,但也在一定程度上催生出泡沫,為當下的轉讓潮埋下了伏筆。

2015-2022年至今第三方醫檢所數量 (數據來源:企查查)

然而,成也新冠檢測,敗也新冠檢測。一方面,隨著全面篩查時間線越逼越緊,一旦接到新冠檢測需求,第三方醫檢所往往必須調集人、財、物,來專門為新冠檢測服務,透支了日常檢測能力,內部運營節奏也被打亂。另一方面,新冠核酸檢測的單價由上百元一再被壓縮到10元以下,從商業獲益的角度,這項轟轟烈烈的業務已經從利潤中心轉變為成本中心。加之新冠業務的現金流往往不如純商業檢測服務周轉快,一些專為新冠檢測而生的第三方醫檢所不得不關停止損。

會有新入局者嗎?

從某種意義上講,第三方醫檢所是一個強者恒強的市場。

第三方醫檢所的本質,是醫院臨床檢驗需求的外包服務商。上世紀90年代開始,醫療控費的壓力讓醫院選擇將醫學檢驗項目外包,通過集約化管理來控制成本,第三方醫檢所便應運而生。起初,這種機構與各種類型外部服務機構并無異,從事重資產、低毛利的服務業務。通常,第三方醫檢所從醫院收取樣本,數量依賴于醫生給患者開出的檢查處方。在支付端,患者直接向醫院付費,檢查費中的約40~60%將作為醫院檢驗科的收入,其余則用于支付第三方醫檢所。在這個過程中,醫院能夠以比自主完成更低的成本來滿足醫學檢驗的需求,第三方醫檢市場也據此形成規模。而頭部效應一旦形成,新進入者將很難進入。

一方面,市場規模有限,競爭十分激烈。第三方醫檢所之所以比院內檢驗能夠更經濟的原因,在于規模效應。換言之,醫院選擇將醫學檢驗項目外包的意愿,會隨著自己在門診和住院患者處收集到樣本數量的增長而降低。此前有數據顯示,在第三方醫檢所的用戶結構中,一級公立醫院的市場滲透率最高,達到10%左右,二級公立醫院次之,可以分得約8%的患者樣本,三級公立醫院最低,僅3%上下。而國內患者最集中的場景,卻是三級公立醫院,這里集聚了超4成的患者。從這個角度看,第三方醫檢所的普檢市場天花板,確實不高。

而一、二級公立醫院的普檢市場,早已紅海一片。在前述的業務流和資金流中,臨床醫生和醫院在產業鏈中擁有絕對話語權,第三方醫檢所略顯被動。即便如此,這門相對穩定的生意,仍然吸引了大量競爭者。在大多數檢驗項目中,各家第三方醫檢所的技術路徑、定價策略、服務品質都高度趨同,激烈的市場競爭逐漸向產品豐富程度和渠道資源收斂。

目前,這種情形或許開始松動。在一份剛剛流出來的訪談紀要中,金域醫學提出,隨著三甲醫院DRG壓力提升,已經開始考慮實驗室整體外包,并表示這類業務一旦有了實質進展,將立即公告。如果這種判斷最終被驗證,即意味著第三方醫檢所有望在以往最不具戰斗力的三級公立醫院市場加快滲透,但這顯然需要慢功夫。

另一方面,新進入者很難找到支點。盡管一直以來,有許多創新力十足的特檢企業嘗試布局,但能留下來者屈指可數。

首先,特檢的邏輯與第三方醫檢的規模經濟屬性相悖。相對院內實驗室,第三方醫檢所在特檢方面的優勢得天獨厚。通常,當研究者或者藥企發現,某種生物標志物對疾病的診斷、對某類藥物的應答有很強關聯,但《醫療機構臨床檢驗項目目錄》還未將其納入,導致相應檢測無法在院內開展,早期的檢測實現就只能在第三方醫檢所進行。

而在第三方醫檢所中,大量樣本被用來反復驗證新的發現,診斷試劑、儀器、耗材隨之固定下來,演變成臨床上的醫療器械,相應的檢測也便成為新的常規檢測門類。第三方醫學檢驗所的進入門檻低,特檢產品一旦定型,便很快就會有新的闖入者來蠶食超額利潤,從NIPT到腫瘤基因檢測的紅海競爭就是典型案例。最終的結果是,市場無法養活那么多大公司,所以大概率的結局是現有巨頭們仍然會一如既往的大,而大量的新進入者們長期處于無法發展壯大的狀態。

其次,特檢企業往往不具備做大的條件和意愿。

一方面,客觀來講,開發特檢的企業通常為生物科技公司,如最早推動NIPT、腫瘤NGS等實現商業化的基因檢測公司,對他們而言,建設運營醫檢所檢驗所是眾多選擇中、相對不經濟的一種運。人員方面,醫檢所負責人要求副高職稱,檢驗人員要求PCR上崗證,而生物科技公司的管理人員和操作人員沒有此類要求,生物相關即可;儀器方面,同樣一款儀器,醫檢所被要求置辦的臨床版本比科研版本成本高30%,所用的試劑耗材,亦如此,維護質控體系以及醫療廢物處理等其他環節也需要投入很多時間與經濟成本。

另一方面,主觀意愿方面,對于大多數生物科技公司而言,建立第三方醫檢所的目的即使幫助旗下特檢產品完成臨床驗證,從而取得IVD產品資質。他們的商業模式,自然以IVD模式為主,此后的經營中心也將放在GMP廠房的建設、擴容,臨床醫學團隊的搭建,入院渠道打通等。而非做大做強第三方醫檢服務,后者只是一種配套設施。比如,字節跳動旗下的第三方醫檢所即大概率為開展新藥研發提供臨床試驗支撐,而非直接下場與普檢龍頭搶奪有限的市場。

在這樣的背景下,以普檢為主的第三方醫檢龍頭如何結果特檢的接力棒,或將成為其突破未來增長空間的重要考量。總之,風口之上的第三方醫檢所,有些泡沫正在破裂,但向上承接醫檢創新、向下接入互聯網流量,新的天花板自然會在更高處。