文|酒周志

最近,今世緣煩惱有些多。

今年2月,今世緣發布公告,欲花90.76億元擴產能,被視為“走出去”戰略的重要一步。此事風波不斷,投資者對其產能出路的質疑還未平息,如今又陷入擴產工程“串標”疑云,被質疑可能造成國有資產流失。

作為江蘇省內兩大白酒上市公司之一,洋河已經完成全國化布局,并占據白酒探花的位置;而90%以上市場高度依賴江蘇省的今世緣,只空喊了八年要沖出江蘇省的口號。

平心而論,今世緣“梭哈”未來數年的所有利潤擴產能,并主打高端產品,符合當下白酒品牌化、規模化、高端化的趨勢。但完成全國化布局后的洋河,正在開啟的精細化市場運作,大本營必然是首選樣板市場;而全國品牌的白酒,也不會放過江蘇省這一潛力市場。

省內有洋河這一白酒巨頭,省外的白酒品牌虎狼環伺。只守著江蘇省過小日子的今世緣,能否守住市場擂臺?

擴產質疑未消,又陷“串標”疑云?

“關于公司90億技改項目基礎采用異形樁情況,董秘回復,采用天海異型樁節省成本的說法與媒體曝光的情況截然相反……作為上市公司且有國有資產的投入,請公司高層注意……”3月23日,有投資者在互動平臺向今世緣發出提問。

今年2月,今世緣公布高達90.76億元的擴產計劃后,其新建酒廠兩個車間的樁基工程很快開始招標。然而,中標方居然被其他參與投標的公司舉報了。

根據公開報道顯示,今世緣在招標文件附帶的清單中,包含某企業的獨家專利技術,其他企業均無法生產、銷售,今世緣涉嫌限制投標。

針對部分投資者的質疑,今世緣董秘王衛東在互動平臺回應稱,公司招標程序合規、過程公開透明,不存在隱藏內幕或利益輸送。面對“用此產品將會多出5000萬元投資”的質疑,董秘則表示該項目使用該專利能節省約4300萬元。

孰是孰非且有權威部門厘清,不過投資者的心則無法安定。白酒專家肖竹青告訴酒周志:“通過這個事件,我們也發現今世緣在建立現代企業制度,完善法人治理結構方面還有提升的空間。”他認為,作為上市公司應該尊重投資人利益,能夠合法合規的經營,畢竟目前犯錯誤的成本太高。

“串標”疑云只是今世緣逾90億元擴產能的一個小風波,對于投資者而言,更關心這筆“梭哈”未來數年全部利潤的擴產,究竟能否完成市場消化。截至2021年三季度,今世緣總資產為130.96億元,貨幣資金31.36億元,而公司投資90.76億元擴產,基本上是再建一個“今世緣”。

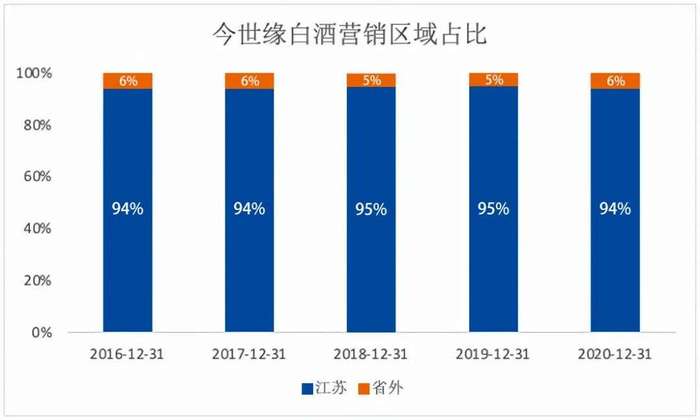

“目前,今世緣現有產能2.7萬噸,項目投產后,總產能將達到6.7萬噸,是當前產能的1.4倍。”業內人士蔣先生告訴酒周志,其記憶中,從2014年今世緣酒就喊出全國化口號,但如今90%以上的市場份額仍靠江蘇省,如果無法打開全國化僵局,1.4倍產能“卷入”江蘇市場,難免陷入貼身戰。

今世緣擴產底氣何在?

江蘇省內兩大白酒上市公司,洋河和今世緣走出了迥然的發展路線。早在2012開始,洋河就開始謀求全國化布局,如今更是走到了白酒探花的位置。作為同一產區的兩家酒企,洋河的成功為今世緣“打了樣”,即今世緣同樣有發展為全國化白酒的產區條件和勢能。

但現實總是骨感的,從2016年到2020年,今世緣在江蘇省銷售份額常年徘徊在95%左右的高位,幾乎沒有走出省外。

即使全部心思投入省內,洋河和今世緣在大本營的市場份額占比仍然差距巨大。根據券商數據,“茅五瀘洋”和今世緣合計占據江蘇白酒市場份額64%,洋河股份和今世緣的市場份額分別為約30%和9%。前者是后者的3倍有余。

種種情況下,能夠讓今世緣賭上未來的底氣有哪些?

一方面,白酒行業馬太效應明顯,今世緣不想掉隊,就不得不賭一把。

3月28日,郎酒集團董事長汪俊林的公開發言表示:白酒行業的品質時代已經到來;白酒行業的規模時代正在到來,“通過過市場競合發展,白酒正在向品牌企業集中;只有產能、儲能上規模才能確保品質,只有品質才能與消費者一起走向未來。”

從今世緣當前銷售數據看,中高端白酒貢獻度不少,也是其決心擴高端產能的動力。“今世緣的高速增長來自于國緣為代表的中高端產品快速爆發,高端產品結構高端化還不錯。”白酒專家蔡學飛認為,今世緣背靠蘇南市場、南京市場發展很快,這里也是中高端酒消費的主力區域。

另一方面,今世緣此次重心布局的清雅醬酒是擴產能的重頭戲,也是在分擔未來市場風險。

目前,洋河收購了醬酒品牌貴酒,2017年又收購了厚工坊迎賓酒業。洋河作為白酒探花,其布局策略比較超前。“洋河在江蘇市場仍是一家獨大,如果洋河在市場上培養出新的消費口味,而今世緣又無法跟上,可能差距會更大。”安徽一經銷商向酒周志分析。

跟隨洋河的策略還靈嗎?

盡管今世緣開始謀求省外布局,但“洋河向外,今世緣向內”已經成為白酒經銷商固有的認知標簽,不敢輕易代理今世緣。

“今世緣本質是還屬于二線白酒和省酒,想要全國化,需要補足品牌運營、管理團隊、銷售網絡等諸多短板。”多名白酒經銷商向酒周志分析,今世緣目前在江蘇省的“天花板”比較明顯,更不要提全國化布局。

根據今世緣最新年報預告顯示,今世緣2021年預計實現營業收入同比增長23%—27%,達到63億元—65億元;并且預計扣除非經常性損益后歸屬于上市公司股東的凈利潤19億元—21億元,同比增長22%—35%。這組數據的增速相對于其他泛全國化的上市酒企來說,并不算搶眼。

上述業內人士蔣先生認為,今世緣的中高端市場份額,實際在洋河的戰略盲區求生存。占據省內逾30%市場份額的洋河,培育了消費者的口味、度數,同一產區的今世緣是最大的受益者之一。

“在江蘇省內,今世緣產品和價格對標的就是洋河,其通過價格差異化競爭,比洋河的對標產品便宜一些,也讓不少經銷商選擇了今世緣。”蔣先生表示,此外,只深耕江蘇的今世緣也在持續發展企業直銷團購,有效避開了洋河的渠道控制力優勢競爭。

今世緣的這種跟隨策略可能會逐步失靈。2013年,洋河全國化布局和大眾消費的轉向,逐步消除了“八項規定”的影響。彼時,洋河通過深度分銷模式,通過足夠細的經銷網絡,將經銷商實質上變成了“快遞員”。

不過,這種模式對銷售中高端產品并不適合,因為中高端產品的客戶以政務和商務消費者為主,需要借助優質經銷商背后的資源。近兩年,洋河已經開始對渠道大刀闊斧的改革,江蘇作為“大本營”,也必然是改革樣本區,可以預見洋河對江蘇省新一輪的精耕。

沒有了“舒適區”,也是今世緣加速向外走的原因之一。“今世緣要發展,就是要解決跨區域發展問題,以及品牌高端化價值延伸問題。”蔡學飛坦言。

如何破局“全國化”?

那么,對今世緣來說,如何完成跨區域發展和品牌高端化價值延伸?

在業內看來,想要實現這個目標,擴大產能是對的,但不能“補一頭,等一頭”,跨區域發展和擴大產能需要并舉。但目前,無論是人才隊伍建設和營銷投入,今世緣都和洋河有著不小的差距。

從營銷費用上來說,洋河股份2019年、2020年、2021年前三季度營銷費用分別達到27億元、26億元和22億元;而同期今世緣營銷開支僅有6.7億元至8.7億元之間。

從營銷人員數量上算,自2018年至2020年今世緣營銷人員增長緩慢,僅從910人增長至1070余人,兩年增幅僅為17%。這與洋河超過5000人的團隊,幾乎不再一個量級。

有業內人士分析,白酒化路徑大致分為四個路徑。一是茅臺、五糧液等名酒模式,通過稀缺資源實現快速擴張;二是類似于江小白的網紅模式,快速實現口碑傳播;三是類似古井貢酒,先占領品牌勢能城市,再對周邊實現降維打擊;四是區域開發,充分利用其他區域經銷商的資源,實現商業資源全國化。

“今世緣也在試圖破局跨區域發展問題,他自己叫南進和北上戰略,就是通過對于浙江市場和山東市場的滲透,來打造多個根據地市場。”蔡學飛表示。

幾名業內人士向酒周志表示,上述四個路徑,比較符合今世緣的可能就是第四種區域開發,“今世緣的利潤大部分都用在投建擴產,且本身營銷隊伍和品牌都存在短板,想要一己之力實現全國擴張,存在極大的不確定性。”一不具名業內人士認為,僅靠產能擴大實現全國布局的可能性微乎其微,只有一種可能就是在維持現有市場份額的前提下,成為眾多運營商的貼牌廠家。

那么,今世緣又該如何完成品牌價值升級呢?蔡學飛表示,目前今世緣主打的清雅醬香概念,國緣系列通過新品類的突破,試圖拉伸整個品牌價值的高度,來帶動整個產品線的升級。

業內人士表示,茅臺集團推出的茅臺醇,和今世緣的想法比較類似,就是通過“減酸增香”,讓部分不適應醬香型白酒的人群,能夠更好的接受。

“目前,今世緣的產能實現釋放還有3到5年的周期,5年后的市場,誰也不能判定走向,可以說蘇派白酒正站在‘十字路口’。”業內人士蔣先生認為,既然今世緣已經選擇了目標,應該圍繞這一目標做加法和做配套,避免未來的產能再次“內卷”至江蘇市場。