記者 | 龐宇

3月20日晚間,“快遞一哥”順豐控股(002352.SZ)發布2021年年度報告,公司全年實現營業收入2071.87億元,同比增長34.55%;實現歸屬于上市公司股東的凈利潤為42.69億元,同比減少41.73%;扣非凈利潤為18.34億元,同比減少70.09%。基本每股收益0.93元。

這與順豐控股此前發布的業績預告基本吻合,處于預告的中位區間。可以看到,非經常性損益項目收益撐起了公司去年一半以上的歸母凈利潤,該部分主要為公司將三項物業資產的權益轉讓至順豐房托基金、以及處置其他子公司所獲得的處置收益和政府補助。而扣除后,去年公司主營業務盈利下滑約70%。

2021年是順豐控股動蕩的一年。回顧來看,去年一季度,公司業績罕見“暴雷”,虧損9.89億元;二、三季度盈利能力回暖后,仍較上年同期下滑超過35%;在此壓力下,順豐控股第四季度收購并表嘉里物流(00636.HK)實現盈利24.72億元,業績由此得以回暖。四季度凈利潤占全年盈利比重約57%。

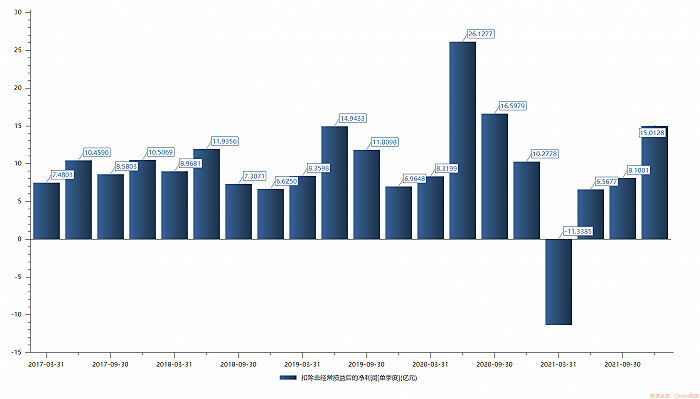

分季度來看,順豐控股2021年第一季度、第二季度、第三季度、第四季度實現的扣非歸母凈利潤分別為-11.3億元、6.6億元、8.1億元和15.0億元。

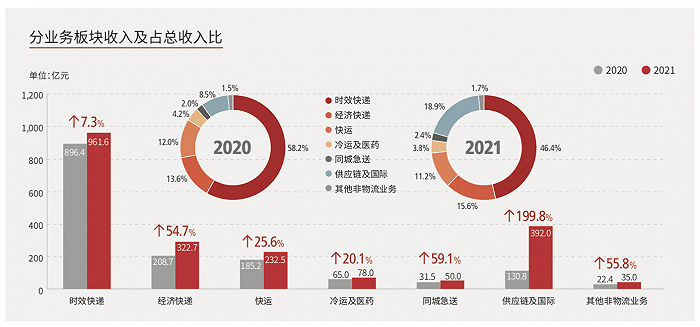

順豐控股業務主要分為速運、快運、同城、供應鏈及國際四大板塊。其中,速運業務包括了時效快遞和經濟快遞,這兩大產品為公司的營收支柱,占總營收比重分別為46.4%和15.6%。2021年,因并表嘉里物流,公司供應鏈及國際業務收入突飛猛漲,占比由8.5%提升至18.9%,成為第三大營收來源。

分業務來看,去年,順豐控股整體營收增長約35%,其中,供應鏈及國際業務、同城及送、經濟快遞收入增幅最為明顯,分別約為200%、59%和55%;而隨著快遞業務逐漸下沉,公司主打產品時效快遞收入僅增長7.3%,增速遠低于其他業務。

而利潤方面,除供應鏈及國際分部實現凈利潤6.15億元,同比增長約5倍外,其余三大分部均為虧損或下滑狀態。速運分部實現凈利潤38.32億元,同比下滑54.58%;快運分部虧損5.82億元,上年同期虧損9.08億元;同城分部虧損8.99億元,較上年同期虧損增加。

對此順豐控股也給出解釋,速運板塊凈利潤下滑主要因網絡建設投入加大,各項資源成本增加,同時產品結構中經濟快遞產品占比提升,因其尚未達到較優的成本效益水平,對盈利造成一定壓力。快運、同城板塊虧損原因主要為運力成本增長較快及業務仍處于拓展期。

至于費用方面,除財務費用同比增長83.38%外,其余費用增長均在30%以下,未超過營收增長幅度,對公司凈利潤影響有限。2021年順豐控股財務費用為15.63億元;銷售費用、管理費用、研發費用分別為28.38億元、150.30億元及21.55億元。

由此可見,經營投資戰略上過于激進導致成本增長較快是順豐控股2021年業績滑坡的主要原因之一。此外,受行業競爭加劇影響,票均收入下滑,也對公司整體利潤率造成一定壓力。

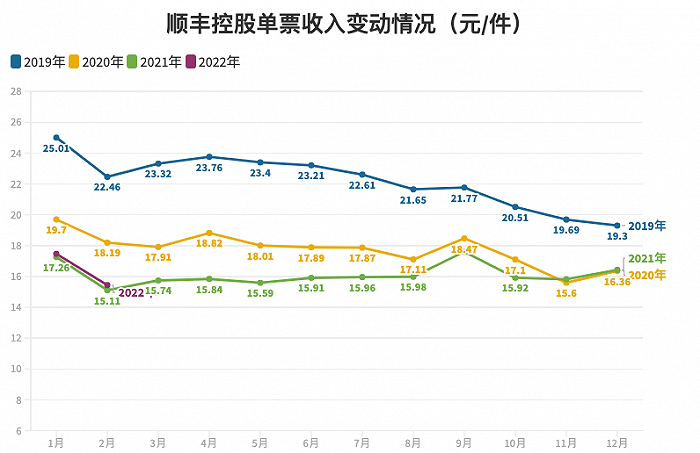

去年,由極兔速遞入局國內快遞市場而引發的快遞價格戰持續發酵。順豐控股也被卷入其中。定價較低的經濟快遞產品增速較快,對整體利潤率造成一定壓力。2021年順豐控股業務量105.5億票,同比增長29.65%;但票均收入由2020年的17.77元/件降至16.25元/件,同比減少8.57%。

盡管順豐控股未在年報中披露各板塊業務毛利率情況,但2021年公司整體毛利率為12.37%,同比下滑約4個百分點。至此,公司已連續4年毛利率下滑。2017年-2020年,公司毛利率分別為20.07%、17.92%、17.42%、16.35%。去年毛利率下滑幅度明顯加大。

不過,隨著各地陸續出臺政策干預快遞行業惡性競爭,快遞行業單票收入在2021年年底有所改善。順豐控股速運業務單票收入在去年前10個月連續同比下降后,終于在11月、12月回暖,達到與2020年基本持平。今年1、2月份,速運單票收入較上年同期分別增長3.80%和5.46%,不過與2020年相比仍有較大差距。

年報發布后當晚,國金證券發布最新研報,認為順豐控股并購嘉里物流有望大力發展國際業務,鄂州機場投產將擴大時效產品覆蓋范圍及降低成本。給予“買入”評級。但同時也提示四大風險,分別為人工成本大幅上漲、產能利用率提升不及預期、新業務發展不及預期、及股東減持風險。

二級市場方面,伴隨著業績下滑,順豐控股股價在2021年2月18日觸及124.37元/股的歷史新高后便斷崖式下跌,截至最新收盤報價44.37元/股,期間累計跌幅約64%。

在此輪下跌中,順豐控股重要股東減持情況值得關注。公司監事劉冀魯自去年11月以來減持動作不斷。2021年11月1日至12月31日劉冀魯累計減持1400萬股,合計套現約9.16億元。截至2021年末,劉冀魯以1.14%的持股比例位列第6大股東。而進入2022年后,劉冀魯的減持仍在繼續,ifind數據顯示,截至3月2日,劉冀魯持股數量由去年年末的5588.38萬股降至4472.38萬股,期間累計減持1116萬股。

年報顯示,順豐控股十大流通股東中有6位于四季度進行減持。其中,第一大股東深圳明德控股發展有限公司減持數量高達2億股,持股比例由三季度末的59.30%降至51%;香港中央結算有限公司減持456.09萬股;此外,深圳市招廣投資有限公司、蘇州工業園區元禾順風股權投資企業(有限合伙)、挪威中央銀行-自有資金、魁北克儲蓄投資集團分別減持1689.80萬股、400.34萬股、54.81萬股及587.90萬股。