文|DataEye研究院

在2022年第一季度結束、第二季度開啟之際,資本市場的低迷似乎仍在繼續。

其中,游戲股已成白菜價!盡管有公司穩健增長,甚至有的業績翻倍。

回看谷底,這輪下跌的核心原因是什么?到底該如何定性?

經過一小輪回調后,港股游戲股表現如何了?當前估值是否與最新業績相符?我們能從這輪下跌中學到什么?

DataEye研究院今天選取了20家港股游戲股,以客觀指標全面對比現狀、總結共性、分析原因。

本文脈絡:

一、估值:港股游戲股跌到頭了嗎?

二、業績:誰2021年表現亮眼?

三、分析:這輪下跌的核心原因是什么?

四、總結

一、估值:港股游戲股跌到頭了嗎?

先來看看20家游戲股最新估值,分三個梯隊來看。

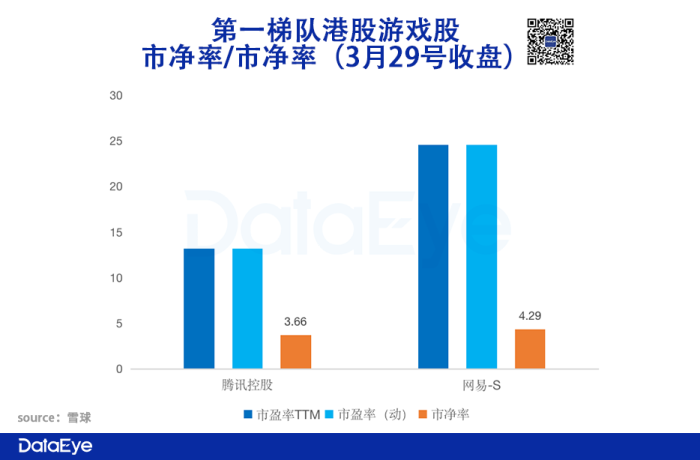

第一梯隊

第二梯隊

數據源:雪球(阿里影業市盈率TMM超2000,大幅拉升坐標,因此未標注,無市盈率企業即虧損)

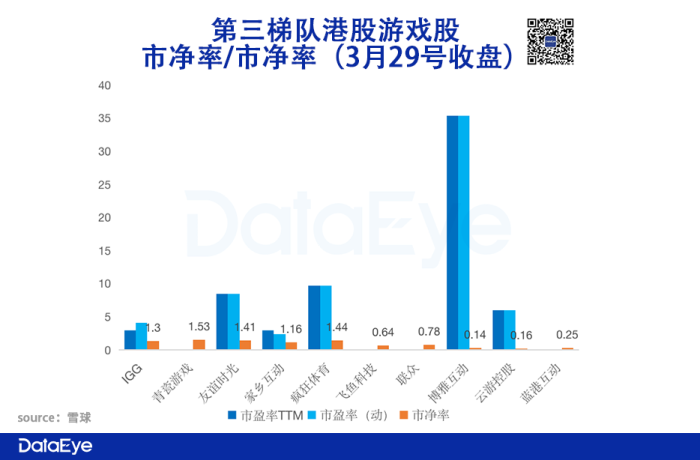

第三梯隊

數據源:雪球,無市盈率企業即虧損

由于不少港股游戲股仍在虧損,沒有市盈率,我們主要以市凈率作為估值指標。市凈率是每股股價與每股凈資產的比率。市凈率低意味著投資風險小,萬一上市公司倒閉,清償的時候可以收回更多成本。一般來說,市凈率較低的股票,投資價值較高。市凈率一般在3-10之間比較合理。

簡單來說,市凈率就是:投資者花多少錢,能買到公司價值1塊錢的凈資產?

20家港股游戲股的市凈率普遍低于3,中位數只有1.23,均值1.55,甚至連騰訊也僅3.66,最高的網易也才4.29。要知道游戲股的凈資產本就比實體企業值錢——如此看來,整個港股游戲股仍屬白菜價,投資者平均花1塊多,就能買到了游戲公司價值1塊錢的凈資產,這個價位完全沒考慮凈資產未來會增值。

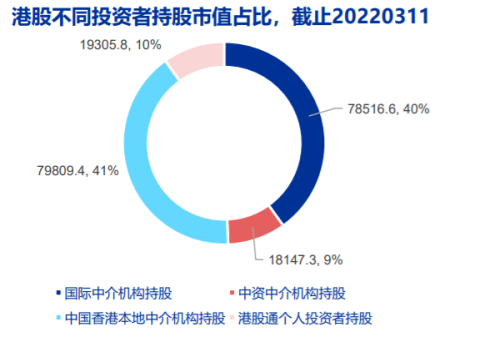

這說明,港股市場投資者(外資占比較高)整體不看好中國游戲業。

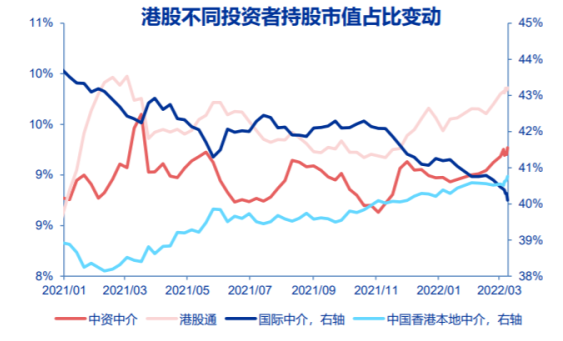

2021年以來,四類資金持股市值的相對強弱小幅變化。國際中介占比逐漸下滑,中國香港本地中介占比穩步提升,中資中介和港股通同樣占比提升,且二者行為更加類似。(數據源:申萬宏源)

但結合市盈率情況,也能看出他們對個別“有亮點”的公司仍有一點信心,即使其中一些公司仍在虧損。這里所謂的“有亮點”包括以下至少一項:

業務復合多元,比如騰訊、嗶哩嗶哩、金山軟件

過往業績較好較穩定,比如網易、中手游、網龍

有爆款大單品,比如心動

時間拉長,2011年以來,恒生指數市凈率呈現“總體下跌,波幅較大”的情況,而截至3月中旬處于底部——港股進入歷史性底部階段。

何時才會出現較大反彈?從歷史上來看,2015-2016跌了近1年,2019-2020同樣跌了近1年,2021年以來也已跌了近1年,3月恒指市凈率已接近2020年(當時中美貿易摩擦)最低水平——這次跌得太透徹。

當然,歷史不一定會重演,當前港股的形勢更加復雜。

小結:目前,港股游戲股市凈率仍較低,即使近來經歷了一輪股價回升,仍堪稱白菜價。但港股投資者(主要是外資)對個別“有亮點”的公司仍有一點信心,即使這其中一些公司仍在虧損——港股可以接受虧損,但不能接受平庸。

二、業績:誰2021年表現亮眼?

20家港股游戲股中,已發布2021財報/業績預告的有12家,由于不少公司只發布了業績預告,因此本文主要以凈利潤指標衡量,且主要分析頭部。

還是分三個梯隊來看:

(一)第一梯隊:穩健增長

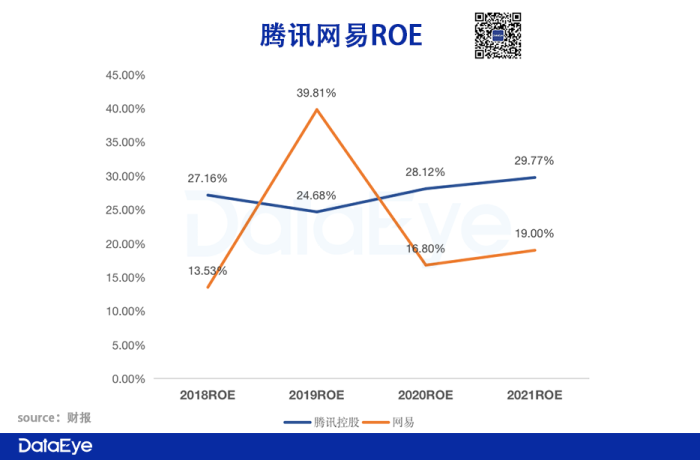

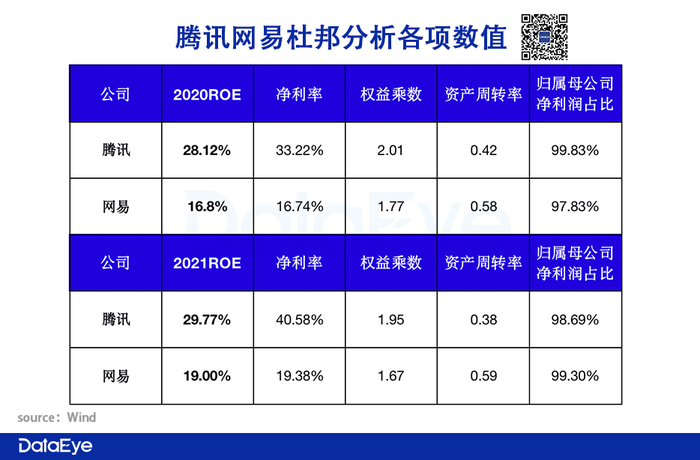

ROE(凈資產收益率)主要反映股東權益的收益水平。ROE越高,說明投資該股帶來的收益越高,公司這臺“賺錢機器”就運轉更高效。

表格中,ROE約是后面四項數據的乘積。(基于杜邦分析法;數據源:Wind)

騰訊、網易近兩年的ROE幾乎是兩條平行線,差距一直存在。

騰訊2021年ROE高達29.77%,同比增長近2個百分點,這主要因為凈利率飆升了7個點,而凈利率的背后則是出售京東股票的獲利——作為“投資公司”的騰訊非常暴利。然而,騰訊規模臃腫,總資產周轉率只有0.38,低于2020年的0.42,大幅低于網易的0.59——機器每運轉一次就賺到了對手兩倍的錢,但機器運作低效。

網易2021年ROE為19%,同比增長超過2個百分點,成長性略高于騰訊。并且網易2021增長實打實地依靠游戲,即《哈利波特:魔法覺醒》和端游《永劫無間》。然而受到研發費用、銷售費用的影響,網易凈利率只有騰訊一半——機器運轉快但耗費較高,賺錢能力一般但穩定。

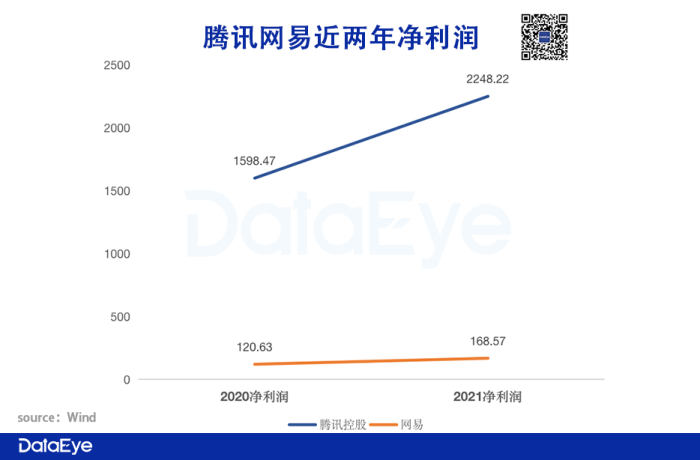

單位:億元人民幣(數據源:Wind)

具體到凈利潤,騰訊、網易雖然業務多元,但凈利潤的主要來源依舊是游戲業務。2021年,兩家整體凈利潤都穩中有升,騰訊漲幅更大。然而,在非國際財務報告準則下,騰訊凈利潤(此處不算京東分紅)只同比僅增長1%。特別是在國內,騰訊告別了高增長時代,長期而言很可能會變成一支低增長、高利潤率、高分紅的價值股,隨著2B相關業務占比超過增值服務(含游戲),或許在國內應該將騰訊視為“公共基礎設施公司”,而非游戲公司。

具體到游戲業務,騰訊2021年本土市場全年游戲收入1288億元,同比增長6%。國際市場全年游戲收入455億元,同比增長31%。網易2021年在線游戲服務收入(含國內外)達628億元,同比增長約15%(網易沒單獨披露海外)。目前,雙巨頭在海外游戲的增長,仍是最大的期待點,也是凈利潤的助燃劑。

再具體到游戲產品,騰訊國內增長依靠《王者榮耀》、《使命召喚手游》及《天涯明月刀手游》,而海外增長靠《PUBG Mobile》、《Valorant》、《荒野亂斗》及《部落沖突》。主要增長點的海外市場,除了《PUBG Mobile》外都是投資收購而來的游戲——騰訊國內靠“端改手”,海外靠投資收購。反觀網易,2021年海外靠新游《永劫無間》帶動增長,2022則在海外推《哈利波特》《黎明殺機》——網易海外收入的“含研量”較高,更扎實。

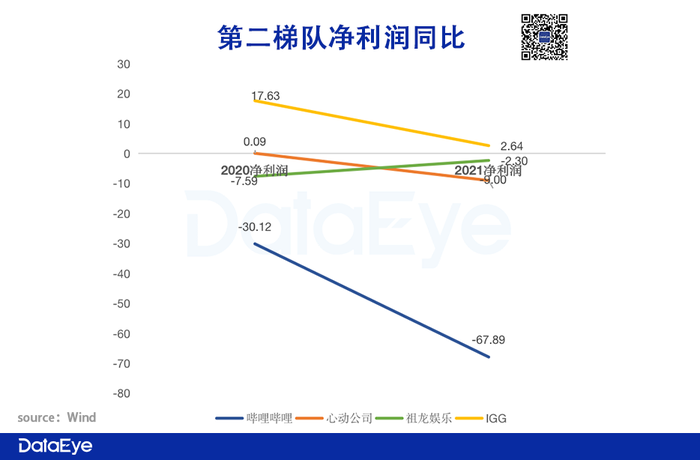

(二)第二梯隊:大多下滑

單位:億元人民幣,財務預告的業績,取區間均值(數據源:Wind、業績預告)

已發最新財報/預告的B站、心動、祖龍、IGG,僅祖龍娛樂虧損縮窄,其它三家凈利潤都出現不同程度的下滑,其中B站虧損幅度擴大。至于業績變動主要原因,根據財報的描述匯集成了下表。(IGG可歸為第三梯隊也可歸為第二梯隊)

同比改善的標注為↑

表中可以看出,第二梯隊業績下滑的共同原因,在于研發費用、銷售費用的提升。研發費用提升更為普遍,比如心動2021虧損8.7億至9.3億元,主要原因在于研發開支較2020大幅增加約5.5億至6億元——這批游戲公司正在補研發短板,增肌過冬。

補研發短板的背后,一方面是《原神》《一念逍遙》《幻塔》《文明與征服》異軍突起,長周期、高研發、拼爆款的策略屢屢奏效;另一方面,游戲版號變得異常珍貴,必定不能多次“出牌”。我們一再強調的“精品化走向極致成為單品化”的趨勢,未來很有可能在第二梯隊上演——四家在持續戰略聚焦,花費巨資以求做出自家的《原神》。

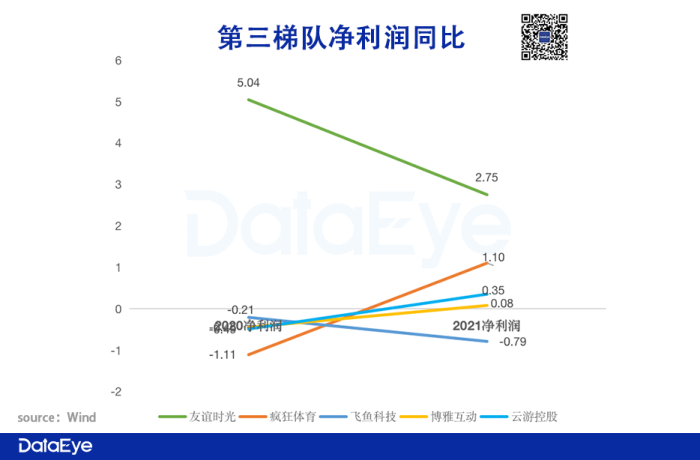

(三)第三梯隊:出現分化

單位:億元人民幣,財務預告的業績取區間均值(數據源:Wind、業績預告)

已發最新財報/預告的六家公司,凈利潤同比變化出現分化:青瓷游戲、瘋狂體育、云游控股、博雅互動業績改善。其中青瓷游戲經調凈利潤同比增長1.5倍(由于該股主要看經調凈利潤口徑,因此不在圖中)。友誼時光業績、飛魚科技則業績下滑。業績變動主要原因,根據財報的描述同樣匯集成了下表。

同比改善的標注為↑

表中可以看出,第三梯隊中,業績改善的公司大多因為游戲業務的增長,同時調整了其它業務。而業績下滑的則原因多樣,比如飛魚科技投入了更多資源用于新游優化,同時出現商譽減值虧損;再如友誼時光游戲產品“青黃不接”,加大了研發人才福利上的投入,同時增加了以股份為基礎的薪酬開支——增長的原因如出一轍,下滑的原因五花八門。

與第二梯隊“補研發、壓未來”的思路不同,第三梯隊拼的是現有產品如何最大化帶來業績。比如經調凈利潤增長1.5倍的青瓷,增長的原因就在于《最強蝸牛》以及《提燈與地下城》的穩定增長;而業績不佳的友誼時光則調整了《浮生為卿歌》等老產品的運營戰略,試圖延長生命周期,穩定流水。

小結:2021財報/預告顯示,港股游戲股呈現出“第一梯隊穩健增長、第二梯隊大多下滑,第三梯隊出現分化”的情況:第一梯隊,騰訊資本運作優勢支撐業績,但在國內正成為“公共基礎設施公司”,而網易增長平穩更具質量;第二梯隊,大多提升研發費用,增肌過冬,單品爆款可期;第三梯隊業績改善的主要依靠游戲,而業績下滑的原因多樣。2021凈利潤表現上,騰訊、網易、青瓷、瘋狂體育凈利潤表現較好,增速較高。

三、分析:這輪下跌的核心原因是什么?

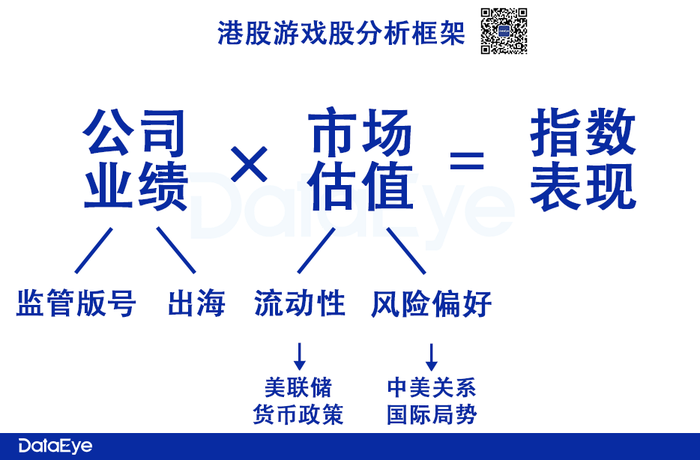

DataEye研究院認為,影響港股游戲股主要有兩大核心問題:公司業績、市場估值。

具體分析框架如下。

長期以來,港股估值普遍低于A股,主要因為港股存在著流行性、風險偏好兩大因素。或者說,面臨著因外部因素帶來的更高風險,這是香港金融的“聯系匯率”導致的,即港幣與美元掛鉤——高風險導致國際資本對此低估值,這是基本特征,非常合理。

基于這一底層邏輯,我們進一步按照上圖框架分析港股游戲股。

(一)公司業績:版號或可期,頭部有優勢

1、監管版號。

自去年7月開始,游戲版號暫緩發放,至今已連續8個月未發放游戲版號,根據GameLoo的梳理,在2021年7個月份過審的755個產品中,已上線65款,未上線71款(其它情況未知)。

目前版號雖仍不明朗,但中宣部出版局負責人近來再次表示,出版局將指導出版單位貼近未成年人等讀者受眾,推出一批少兒圖書、期刊文章,以及“主旋律鮮明、正能量充沛的高品質網絡游戲”。另一意味深長的信息是:游戲工委今年2月表示“2022不發新游戲版號”消息不實!

2、新增長點——出海

當前,中國手游出海仍處于發展的初級階段,正在從頭部、中腰部公司出海,走向“行業全面出海”的階段,出海正“擴容”。在這樣的趨勢下,海外市場一方面不斷被開拓,但另一方面同樣競爭激烈,而很大程度上的競爭,都來自國內廠商之間——換了個市場,可周圍還是這群“卷王”。

2021年,TOP100的國產移動游戲流水出現大幅度增長,《原神》《Project Makeover》和《Puzzles &Survival》等2020年“次新游”在2021年表現亮眼,在歐美出現大幅高于非國產游戲的增長(伽馬數據)——意味著出海頭部化趨勢明顯。

出海,能否扛起游戲股業績增長大旗?至少對研發能力較強的頭部公司,至少在歐美市場,答案是確定的。

(二)市場估值:總體承壓

目前全球美元流動性仍偏松,受縮表影響未來寬松格局將面臨調整。港股的流動性一直備受各方討論。具體而言,這輪大跌主要影響估值的兩大因素:

1、美聯儲加息影響。

3月16日,美聯儲會后宣布,將政策利率聯邦基金利率的目標區間上調25個基點。這是美聯儲自2018年12月以來首次加息,本次會后,美聯儲預告了這次行動將開啟今年的多次加息進程,并暗示最快今年5月的下次會議就開始縮減負債表的規模(縮表)。

2、國際局勢、中美關系

美國證監會(SEC)發布的“預除名”中概股名單,是這輪中概股、港股大跌的導火索。其背后仍是中美關系。

(三)市場迎來“定心丸”,多個因素已邊際改善。

總體看下來,以上“兩大層面四大因素”,目前都是“總體承壓,但邊際向好”。如果沒有例外,邊際向好的趨勢將延續。特別是國務院金融穩定發展委員會召開專題會議,對中概股、香港金融市場都釋放了“定海神針”級別的信號,包括不久前“金融穩定保障基金9月底前完成籌集工作”的消息傳出,都有利于改善風險偏好。

而此前,兩會將2022年的經濟增速目標定在5.5%左右,內地逐步出臺的穩增長政策有利于港股在二季度上漲,穩增長政策將提供政策和基本面的支撐。加之,國內監管層對游戲業表態,都為公司業績帶來支撐。

辯證地看,這輪情緒驅動、恐慌過頭的拋售,反而有助市場快速消化各種不確定性。一輪大跌之后,港股游戲股估值確實已接近歷史底部,有望持續企穩回升。更別提還有“元宇宙”概念加持。

小結:這輪港股游戲股大跌的本質原因,是流動性和風險偏好層面的影響,導致短期劇烈下跌,跌得如此透徹甚至能“反映一次經濟危機了”。

四、總結

港股整體估值一直不高,特別是“中小票”流動性表現平平,體現出其特有的定位、風險,以及微妙的國際局勢。

DataEye研究院認為:回顧這輪港股大跌,本質原因是以外資為首的、以情緒驅動的短期劇烈波動。歸根結底,這反映出港股甚至中概股投資者,低估了中國對穩定金融市場的決心和能力,高估了全球金融危機的可能性。

具體到目前的港股游戲股,分不同的指標/情況來看:

·估值:經過一輪估值修復后,市凈率仍處于0-4的較低水平,中位數僅1.23。反映出外資整體不看好游戲行業,但對個別“有亮點”的公司仍有一點信心,即使這其中一些公司仍在虧損——港股可以接受虧損,但不能接受平庸。

·業績:2021年業績呈現出“第一梯隊穩健增長、第二梯隊大多下滑,第三梯隊出現分化”的情況。其中第二梯隊業績下滑的共同原因,在于研發費用的的提升——這批游戲公司正在補研發短板,增肌過冬。而第三梯隊之所以出現分化,業績改善的主要依靠游戲,而業績下滑的原因多樣。

當下,港股游戲股正處于歷史性的低估階段,總體承壓,但邊際向好。

游戲出海、高研發搏單品的策略自救,乃至版號都可期。同時,中國對于穩定金融市場、處理中美關系的決心和能力也值得相信。

誰無暴風勁雨時,守得云開見月明。

進入第二季度,相信港股游戲股即將迎來新契機。