文|滿投財經

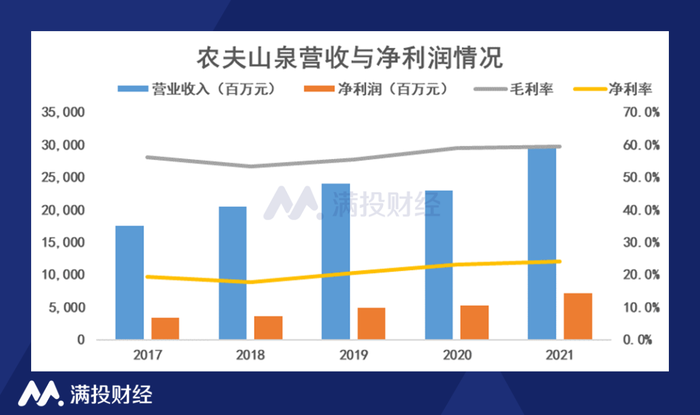

3月28日盤后,農夫山泉(09633.HK)公布了截至2021年年度業績。數據顯示,2021年農夫山泉實現營收296.96億元,同比較2020年增長29.8%,實現期內凈利潤71.62億元,同比增長35.7%。同時,公司將派發期末股息美股普通股人民幣0.45元。

01 經營擺脫疫情影響,茶飲料增速亮眼

結合過去幾年的業績來看,農夫山泉自2020年受疫情影響,一度出現營收負增長,但整體毛利率以及凈利率并未受到疫情影響,而是持續維持上升趨勢。2021年農夫山泉毛利為176.56億元,較2020年的135.08億元增長30.7%。毛利率方面,2021年毛利率為59.5%,與2020年的59.0%基本持平。收益能力的穩定使公司在疫情防控常態化后迅速恢復正常經營,營收重新回到增長通道上。

(數據來源:公司財報)

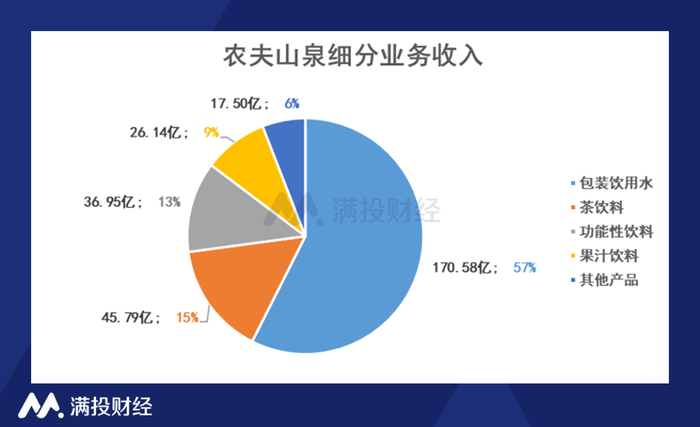

細分收入端來看,包裝飲用水依舊是農夫山泉的主要收入來源。2021年,公司包裝飲用水產品全年收益為170.58億元,占全年總收益的57.4%,實際營收額較2020年增長22.1%。在飲用水業務之后,茶飲料、功能飲料、果汁飲料為公司主要的收入構成業務。

(數據來源:公司財報)

茶飲料業務在2021年下半年增速亮眼,營收同比增速達到61%。得益于東方樹葉、茶π等經典產品推出新口味帶來營收增加,以及東方樹葉10周年營銷活動所致,茶飲料業務營收占比從2020年的13.1%增長至15.4%,成為公司除飲用水之外的第二大支柱業務。

而其他類產品作為公司新增產品矩陣,在2021年實現了7億元的銷售額增長,成為公司增速最高的細分業務。其他產品主要由氣泡水飲料、咖啡飲料、植物奶類產品構成,在飲料無糖風潮的影響下,公司其他類產品占公司總收益比例達到6%,有著較為出色的表現。

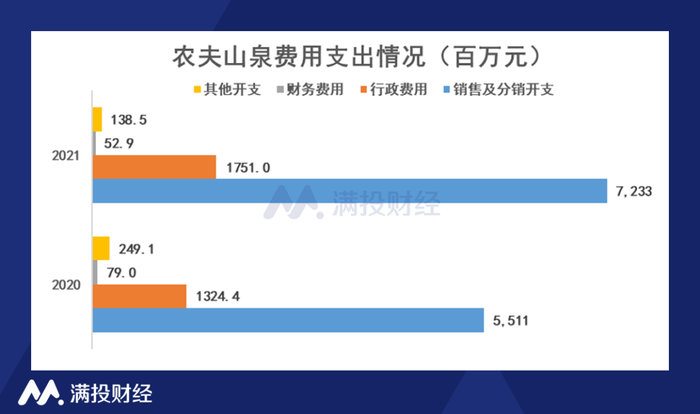

從費用方面來看,公司銷售以及分銷開支由2020年的55.1億元增長至72.33億元,在凈值上有較大的增速。但由于公司營收增速大于費用增速,導致整體銷售費用率反而有所下降。除去銷售費用外,行政開支小幅提升,其他開支與財務費用有所下降,整體費用率得到良好控制。

(數據來源:公司財報)

02 飲料行業整體恢復增長,22年面臨環境因素挑戰

根據農夫山泉管理層在財報中的討論分析所述,2021年中國飲料行業恢復了正向增長,全國飲料產量超過183百萬噸,同比增長12%。且根據國家統計局社會消費品零售額數據來看,2021年全國飲料類商品零售額持續突破,全年達到2808億元,同比實現了22.41%的增長。

但同時,公司管理層也表示道,飲料行業的競爭非常激烈,消費者對音頻的選擇和口感期望越發多元化,對產品的健康要求、品牌要求也在不斷提高,疊加類似奈雪、瑞幸等飲品門店的擴張,各個品牌的軟飲料都在壓力下不斷推出新產品,使行業競爭更為激烈,促進了飲料市場的擴容,同時也使企業之間的競爭加劇。

在展望2022年時,公司管理層表示出了對疫情持續影響的擔憂。22年年初的疫情在華東地區產生了較大的影響,類似深圳、上海等飲料消費的主力軍在疫情的影響下發生了較為嚴厲的管控。對于公司來說,華東地區的銷售情況以及備貨節奏都受到了一定挑戰,一季度庫存壓力或面臨一定挑戰。

農夫山泉董事長鐘睒睒表示,2021年,中國疫情防控統籌和經濟發展戰略持續促進消費秩序穩定和發展,集團經營情況亦得到改善。未來,公司將繼續貫徹包裝飲用水和飲料雙引擎發展的戰略,突破創新,推出更多優質產品,以滿足消費者的期待。

同時,海外的地緣政治沖突同樣為公司帶來了意想不到的挑戰。國際油價飆升,連帶化工行業、PET等原材料的采購價格也出現波動,類似飲料瓶、包裝紙等一系列的成本上升同樣會給公司22年上半年的業績帶來壓力,如何應對來自疫情與油價的雙重影響,將決定公司22年的業績走向。

整體來看,農夫山泉在2021年的財報可以稱得上沒有什么瑕疵的高分答卷,在維持傳統飲用水業務增長的基礎上,軟飲料業務逐漸完善布局,打開了公司業績的天花板。在沒有外力的影響下,預計公司將持續維持正向增長,繼續穩坐飲用水/軟飲料龍頭的寶座。22年初的環境下行或短暫影響公司業績,但公司核心增長因素不變,其成長性依舊可期。