文|翠鳥資本

美團(3690.HK)虧損156億元。

這個最新年報數據,讓市場驚愕。

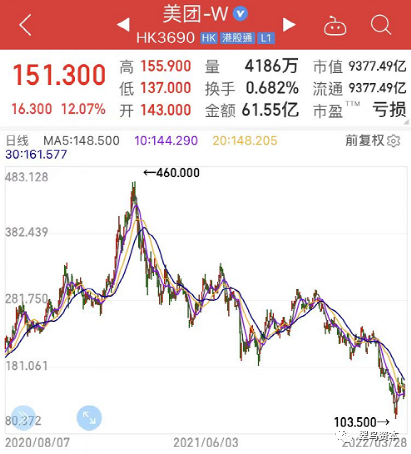

美團港股股價經歷半年多的不斷下跌后,一度跌至100元附近,隨時就會退出百元股陣營。

曾經風光無限的互聯網巨頭,發生了什么?

股價跌跌不休

一度是港股的明星股票,美團股價曾高至460元,目前在100元上線徘徊,已正式退出“萬億市值俱樂部”。

市值蒸發之快,早在去年7月互聯網平臺整治之前,就已經發生,充分說明了市場主力資金敏感的嗅覺。

最新財報顯示:美團2021年全年營收1791億元人民幣,同比增長56%;凈虧損235億元,調整后凈虧損156億元,上年同期收益31億元。

值得一提的是:年報披露經營活動產生的現金流量凈額,由2020年的流入人民幣85億元轉為2021年的流出人民幣40億元。

可見,這家互聯網平臺已面臨不小的資金壓力。

此外,美團對短期理財更加重視,額度翻倍。截至2021年末短期理財投資人民幣843億元,而前一年同期為440億元。

費率改革成關鍵

過去一年,美團等互聯網平臺經歷基本面變化,內部變化頻頻。

費率政策成為爭議之處,也引發大資金的關注。

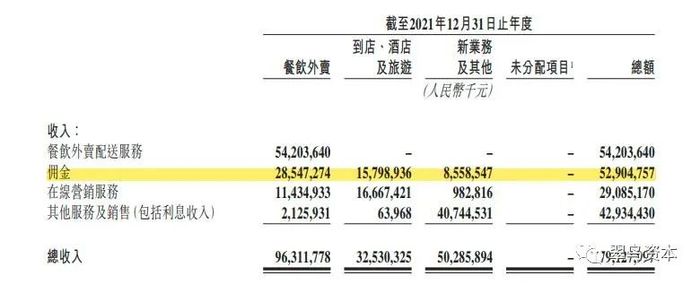

2021年5月,美團進行費率改革——向商家收取的費用分為技術服務費(即傭金收入)及餐飲外賣配送服務費。

公司年報指出,新費率政策促成更透明的定價和更清晰的成本結構,普惠平臺上的廣大中小商家。因此,自去年四季度財報披露起,開始單獨披露餐飲外賣配送服務收入,以在財報數據中反映該新費率政策。

2021年末,餐飲外賣配送服務費收入為542億元,傭金為285.5億元,外賣配送服務費是傭金的將近兩倍。

綜合計算,以2021年美團外賣7021億元的交易總額為基數,美團外賣傭金率僅有4%的水平。

如何提升利潤?

美團的這場費率調整是否是成功的?

首先來看對商戶、用戶和騎手影響的剖析。

一家頭部分析師認為,“傭金政策”對美團有兩方面影響,即產生一定程度的成本負擔,并使得美團搭建的以用戶、商家和騎手的生態更加牢固。

拆解來看:

從商戶端來看,在沒有線下流量的情況下,美團改革費率政策使得更多商家入駐,豐富供給側的商戶數量;從用戶端看,疫情反復的背景下,美團對運力與供應鏈的組織保障生鮮的供給,可以強化美團用戶的消費心智;從騎手端看,宏觀經濟前景不確定背景下,美團向騎手提供穩定的收入來源,保障外賣平臺運力。

其次,配送成本不可小覷。

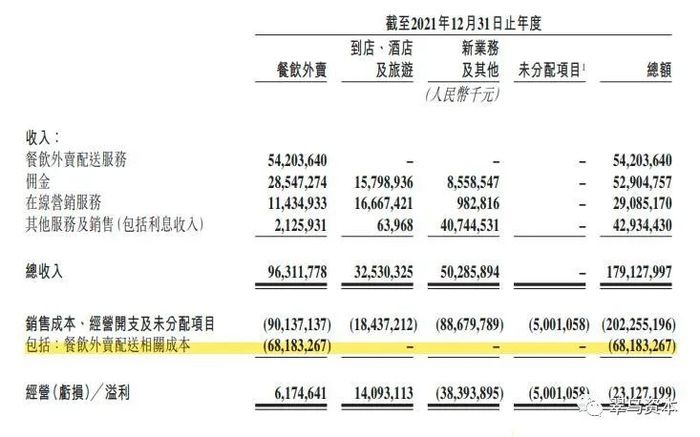

如下圖,2021年美團餐飲外賣配送成本達到681.8億元,占到總收入的70.8%。看似輕資產的商業模式,但成本占比高達七成。

對比兩個數字:上述的配送服務費收入是542億元,而配送成本681.1億元。

費率改革后的配送費用,根本無法彌補高成本,最后就是一場倒貼的游戲。

再次,不要忽略騎手成本變化。

有業內人士指出,美團外賣業務于用戶滲透、用戶使用頻次仍有提升空間。

比如:2021年月活增加至2億,月使用頻次從4.9次增加到6.4次,年活增速當前尚高于月活,變現潛力較大。

但是,機構投資者總是喜歡看用戶數變化,而忽略了騎手層面的成本變化。

數據顯示,2021年美團平臺獲得收入的騎手總計527萬人,單筆交易騎手成本同比下降1.1%至4.75元,對騎手增加了在惡劣天氣下配送的補貼,并向寒冷地區的騎手免費發放100萬件防寒物資。在新冠肺炎疫情嚴重的城市,還為受疫情防控影響的騎手提供免費住宿、隔離補貼等幫助。

成本微妙變化下,數百萬騎手團隊會否對美團產生進一步影響,可能要在未來的年報中體現了。

更為重要的是,外賣業務的利潤率提升究竟要靠什么?

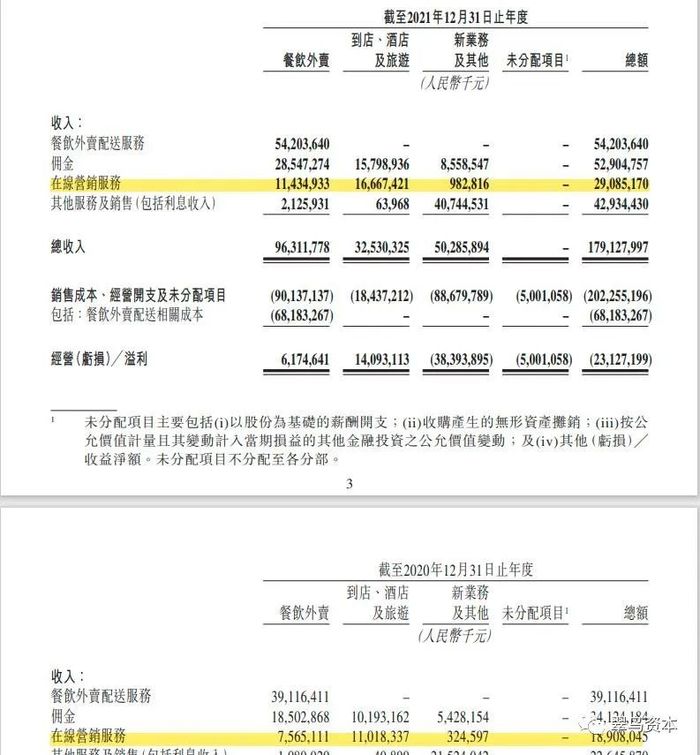

從數據上看,公司2020年和2021年外賣在線營銷服務占比提升,但在2022年還有多大擴展空間?恐怕要看王興團隊的運營能力了。

此外,年報顯示,美團新業務主要包括美團優選(社區團購)、美團閃購、美團買菜、美團打車等等,而這些新業務的經營虧損大幅擴大,公司2021年新業務經營虧損達384億元,而2020年同期新業務的經營虧損為109億元。

說實話,這種虧損幅度沒有幾家公司可以燒得起,那么,王興燒得起嗎?