文|每日財報 蘇鋒

內窺鏡通過人體的自然孔道或經手術產生的小切口進入人體,直接窺視有關部位的情況。按鏡體是否可彎曲,可以分為軟式內窺鏡(簡稱“軟鏡”)和硬式內窺鏡(簡稱“硬鏡”)。

1901年德國的 Kelling 用膀胱鏡通過腹壁插入腹腔進行觀察,被普遍認為是內窺鏡應用的開端。

隨著本土市場的打開,部分國內企業開始涌現出來,一場國產替代正在如火如荼的進行。

巨大的市場縱深

傳統外科手術通常需要制造較大創口,獲得良好的觀察視野和操作空間,以保證手術精度,而微創外科手術一般通過微小切口對患者完成手術治療。微創條件下,硬鏡的顯像能力彌補了醫生進行手術操作時觀察視野的不足。

根據灼識咨詢發布的數據,2019 年中國共開展了1190萬臺微創外科手術,隨著微創外科手術在基層醫院的普及進程加速,機構預計2024年手術量可達2600萬臺,2019—2024年CAGR為16.9%。

中國市場擁有巨大的潛力,主要是和發達國家相比,醫療條件還有很大進步空間。

從每百萬人接受微創外科手術量來看,中國2015年為4248臺,2019年增長至 8514 臺,而美國2019年已經達到16877臺。

從微創外科手術在外科手術中的滲透率來看,中國從2015年的28.5%增至 2019年的38.1%,而美國2019年已經達到了80.1%。

對比來看,我國的每百萬人接受微創外科手術量和微創外科手術滲透率都只有美國的一半。

微創外科手術屬于三、四級手術,醫院若要具備開展微創外科的資質,設施方面需要有開展內鏡診療技術的手術室、麻醉恢復室、內鏡清洗消毒室等相關場所和相應設備,且醫師要達到高年資主治醫師及以上職稱。若要開展四級手術,醫師要達到副主任醫師及以上職稱,且累計獨立完成相應科室內鏡診療500例,完成三級內鏡診療300例,所以微創外科手術在基層醫院開展的難度較大。

根據《2019年我國衛生健康事業發展統計公報》數據,2019年全國有9687家二級醫院,內鏡國產品牌滲透率不到10%。但在共同富裕的時代主題下,基層公共設施和醫療資源將逐漸豐富,2019年國家衛健委出臺了《縣級醫院綜合能力提升工作方案》,旨在推動500家縣級醫院和500 家縣級中醫院達到三級醫院或三級醫院的標準。分級診療政策下,未來醫療資源將逐步下沉,所以基層醫院將是未來國產硬鏡設備的一個巨大增量市場。

歷史經驗表明,每一次重大疫情之后國家往往會開啟一輪醫療硬件建設浪潮,新冠疫情之后,國內醫療硬件也有望迎來一輪更新潮。從存量和增量兩個層面來看,硬鏡市場的空間都有進一步打開的強大動力。

抓住替代的技術窗口期

2019年,我國硬鏡設備市場規模65.3億元,預計2024年我國硬鏡設備市場規模將達到110億元,2019—2024年CAGR將達11.0%,增速明顯高于全球市場。

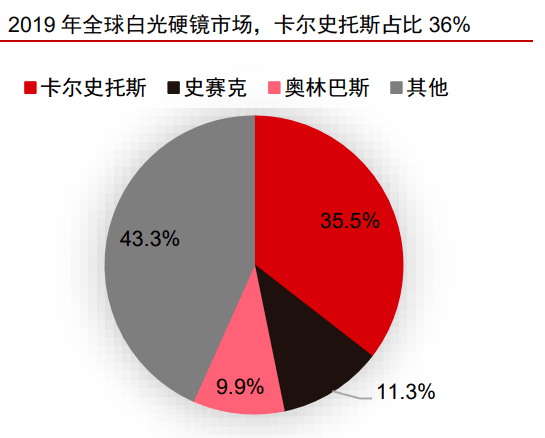

全球范圍內來看,卡爾史托斯(德國)、史賽克(美國)、奧林巴斯(日本)是全球硬鏡設備市場上最主要的參與者,2019年全球市占率之和超60%。

在中國市場,三大巨頭的壟斷地位更加明顯,2019年在中國的市占率之和為 76%,其中卡爾史托斯市占率41%,奧林巴斯、史賽克市占率分別為18%、17%,硬鏡設備的國產化程度很低,國產市占率不足11%。

硬鏡技術每一輪大的變革,都會改變市場競爭格局。硬鏡的核心部件包括光源、鏡體、攝像系統,核心技術涉及光學成像技術、ISP圖像算法等。ISP算法是攝像系統的核心,是決定圖像質量的關鍵一環,但光學成像技術是前提,只有光學成像技術達到主流,產品才具有初步競爭力。業內的規則是,技術變革期看光學成像技術,技術靜默期看ISP算法。

現在屬于技術變革期,所以本土企業要在光學成像技術上下功夫。

CMOS圖像傳感器具有集成度高、標準化程度高、功耗低、成本低、圖像信息可隨機讀取等一系列優點,市場份額占比逐年提升。根據Frost & Sullivan統計,全球圖像傳感器市場中CMOS的占比從2012年的55.4%提升到2019年的 83.2%, 該機構預計到2024年將進一步提升至89.3%。

內資CMOS技術與外資的差距遠小于在CCD技術上的差距,因此內資內窺鏡廠商的CMOS獲取難度大大降低,在圖像傳感器領域的短板得以彌補。全球CCD供應商主要是索尼、富士、柯達、松下和夏普等日本企業,而2019年全球銷量前 5 大CMOS供應商中有兩個內資企業,分別是格科微和豪威。

內資配套產業鏈中,硬鏡設備的各單元技術已較為成熟,本土企業在4K、 3D、熒光等技術前沿方向嶄露頭角,而且國內手術開展量大,內資企業有機會持續改進ISP算法。

2014年至今,中國醫學裝備協會共進行了6批次的優秀國產醫療器械遴選,中選產品成為基層醫院配置的首選。內窺鏡方面,歐譜曼迪、邁瑞醫療、開立醫療、天松醫療等廠商均入選。

耗材領域同樣是外資主導,2019年,兩大硬鏡耗材巨頭強生、美敦力在中國市場的市占率分別為41.2%、16.2%。本土企業從低端向上迭代,目前已經卓有成效。

基礎耗材技術壁壘低,各層級醫院應用廣泛,該市場較容易切入,新興內資企業需要首先在基礎耗材領域站穩腳跟,然后跟隨模仿或者微創新,憑借成本優勢占領市場,構建起渠道、醫工結合體系。在穩固地位的同時,尋找機會針對臨床需求,完成部分高端耗材的差異化創新,以此逐步滲透進高端耗材領域。

目前國產企業已經嶄露頭角,康基醫療2019年中國MISIA市場市占率 2.7%,在基礎耗材的多個品類中占據領先地位。公司產品組合為婦產科、普外科、泌尿外科和胸外科的醫生提供一站式定制化的手術解決方案。產品管線涵蓋MISIA行業八大類產品中的七大類:一次性套管穿刺器、一次性結紮夾、可吸收結紮夾(待上市)、一次性電凝鉗、重復使用穿刺器和鉗、一次性超聲刀和吻合器等。

醫療產業關乎國計民生,進口器械高昂的價格是老百姓看病貴的一個重要原因,在此背景之下,國產替代是必由之路,隨著硬鏡市場的打開,具備一定實力的企業必然迎來市場導入的機會。