文 | 藍鯨教育 一輝

日前,洪恩教育發(fā)布截至2021年12月31日的Q4及全年未經審計財務報告。

報告期內,洪恩教育營收2.38億元,同比增長25.5%;虧損790萬元,同比收窄。相比傳統(tǒng)教培機構轉型面臨的經營沖擊,洪恩教育的業(yè)績逆勢大漲。

洪恩教育為何能做到“風景這邊獨好”,其模式到底有沒有合規(guī)壓力?

快速增長

縱觀洪恩教育的2021年,相比于其他教培機構,幾乎沒有受到任何影響。

第四季度,洪恩教育的主要業(yè)績指標都在快速增長。營收為2.38億元(折合3730萬美元),較2020年同期增長25.5%。其中,線上訂閱收入為2.21億元(折合3470萬美元),較2020年同期增長40.4%。

相比于其他教培機構收縮開支,洪恩教育四季度反而加大了市場投放,研發(fā)費用和銷售費用同比分別大漲108.2%、111.1%。即便如此,洪恩教育依然實現了虧損的收窄。四季度凈虧損為790萬元(折合120萬美元),2020年同期凈虧損為5380萬元,同比大幅收窄。

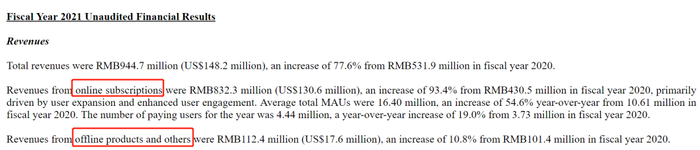

四季度的亮眼表現帶來了全年業(yè)績的提升。2021年全年洪恩教育總營收為9.45億元(折合1.48億美元),較2020年的5.32億元增長77.6%。線上訂閱收入為8.32億元(1.31億美元),較2020年的4.31億元增長93.4%。

線上營收的大漲主要由于用戶規(guī)模的不斷擴大。2021年全年洪恩教育平均月度活躍用戶數為1640萬,較2020年的1061萬增長54.6%。全年付費用戶數為444萬,較2020年的373萬增長19%。

總結來說,在《民促法實施條例》頒布、“雙減”政策下發(fā)的大背景下,洪恩教育幾乎沒有受到影響、反而逆勢增長,甚至諸多指標呈現翻番式的跨越。這樣的業(yè)績表現十分難得。

可讓人意外的是,財報發(fā)布后的交易日,洪恩教育股價大跌10.48%。進入2021年起,洪恩教育股價縮水近85%,目前只有2.05美元,市值1.10億美元。而當初上市時,洪恩教育的發(fā)行價達12美元,上市首日更是漲到16美元,市值曾達8.36億美元。

如今資本市場給洪恩教育的定價,甚至低于其全年的總營收。這客觀上意味著,資本市場似乎并不看好洪恩教育的未來。

那么,資本為何并不看好洪恩教育?

灰色地帶

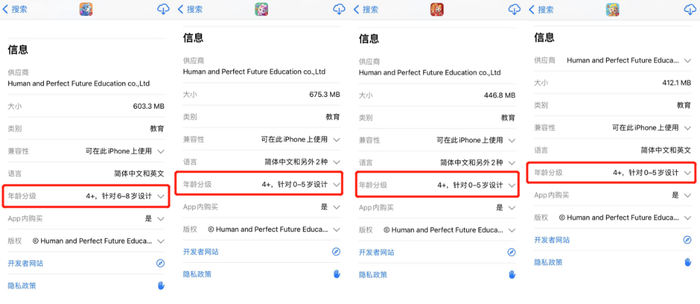

目前,洪恩教育旗下有多款APP,包括《洪恩識字》《洪恩拼音》《洪恩ABC》《洪恩思維》《洪恩雙語繪本》《洪恩故事》《洪恩十萬問》《洪恩閱讀》等。面向的對象,都是學齡前兒童。

可要看到的是,無論是拼音、ABC、還是思維,都可能涉嫌提前教授小學階段課程知識。按照“雙減”政策,不得開展面向學齡前兒童的線上培訓;嚴禁以學前班、幼小銜接班、思維訓練班等名義,面向學齡前兒童開展線下學科類(含外語)培訓。

另外去年4月,教育部印發(fā)《關于大力推進幼兒園與小學科學銜接的指導意見》,強調落實國家有關規(guī)定,校外培訓機構不得對學前兒童違規(guī)進行培訓。6月1日,新版《未成年人保護法》正式實施。其中規(guī)定,幼兒園、校外培訓機構不得對學齡前未成年人進行小學課程教育。

從這些規(guī)定來看,洪恩教育或許正游走在灰色地帶——即涉嫌為學齡前兒童提供線上培訓,又涉嫌為學齡前兒童提前教授小學課程。

然而,為何洪恩教育并沒有像其他機構那樣進行轉型,其究竟是否能夠“獨善其身”?

文字游戲?

在洪恩教育的財報中,有幾項表述發(fā)生了重要的改變,而這可能是洪恩教育沒有明顯轉型的關鍵原因。

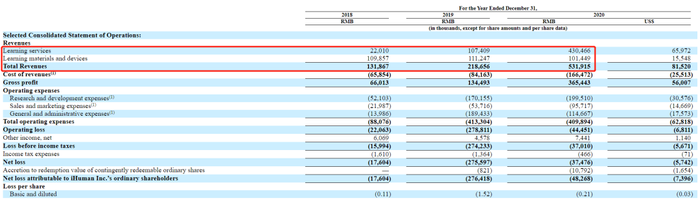

根據財報,洪恩教育的營收構成主要是“線上訂閱”和“線下產品及其他”。這兩項收入在2021年全年分別貢獻了8.32億元和1.12億元收入,比2020年同期的4.31億元和1.01億元,分別增長了93.45%和10.8%。

要注意的是,在2020年的財報中,這兩項的表述還是“學習服務”和“學習材料及設備”。從具體的營收數字看,洪恩教育只是換了個說法,數據是完全契合的。

按照“學習服務”和“學習材料及設備”的定義,洪恩教育似乎更像是教育培訓的提供者。而在新的財報中,“訂閱”、“產品”的表述下,其搖身一變,似乎成了一個內容提供者。與用戶的關系不再是教育培訓,而是內容付費。

換個表述,洪恩教育搖身一變,繼續(xù)著原有業(yè)務。不僅如此,洪恩教育仍然在繼續(xù)推出新產品。洪恩教育首席執(zhí)行官戴鵬在財報中介紹,近期洪恩教育推出兩款新產品,分別為洪恩編程、洪恩小畫家,進一步豐富了STEAM產品線。“我們相信,這兩款新產品的加入將進一步提升產品組合的競爭力,并為業(yè)務帶來更多增長機會。”

藍鯨教育查詢發(fā)現,這兩款產品面向的群體依然是學齡前兒童,這樣的做法是否合規(guī),我們或許可以用行業(yè)中其他機構的做法做一個參照。以少兒編程頭部機構點貓科技為例,其早在去年7月底就開始發(fā)力To B業(yè)務,發(fā)布升級8款國產編程創(chuàng)作工具及產品。面向廣大教育機構和中小學,提供“點程云”一站式編程教育SaaS解決方案及智慧教育點貓編程平臺等等。

比較來說,洪恩教育的做法更像是通過“文字游戲”游走在灰色地帶。

從短期來看,目前監(jiān)管的確沒有對這類平臺做出明確規(guī)定。但合規(guī)的風險似乎像一柄達摩克利斯之劍,懸在洪恩教育的頭上。一旦面臨困境,洪恩教育的風險防范能力或十分有限。

2021年全年,洪恩教育線下產品及其他收入只有1.12億元(1760萬美元),較2020年的1.01億元增長10.8%。這部分業(yè)務增長較為緩慢,且目前只占全部收入的11.9%,無法撐起洪恩的經營。

2021年業(yè)績快速增長的背后,洪恩教育或許選擇改變措辭,游走在灰色地帶,避開了合規(guī)的壓力。但長期來看,這樣的做法是否合規(guī)存在很大的不確定性。或許洪恩教育只是把風險暫時往后推移了。這側面上可能也解釋了,為何在業(yè)績一片向好的情形下,資本市場依然沒有給出積極的回應。