文|智駕網 王碩奇

每年的三月底,各種上市公司去年年度的財務報表就會公布。

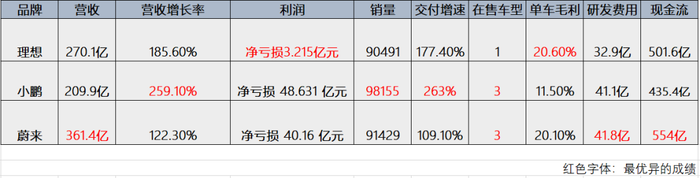

截至3月28號,理想,蔚來,小鵬按照順序也公布了自身的財報,但從時間上來說,理想快了小鵬和蔚來將近一個月,無論是銷量還是年報,通常先出來的,可以表現出來更多的自信。

沒錯,理想的關鍵性指標領先于其他兩者,更重要的是理想距離盈利已經盡在咫尺。

從銷量上看,理想是三家最少的,但理想銷量的增長率是最多的,并且僅僅依靠單一車型做到。

但三家的銷量差距區別不大,都處在9萬-10萬的區間內,小鵬的平均售價最低,成為去年三家之中銷量最高的車企。

在銷量接近的情況下,營收與平均售價的高低排序相同,蔚來的收入最高,但小鵬的收入增長率是最高的,這與P7單一車型月交付過萬有很大的關系。

再來看單車的利潤,理想與蔚來超過20%,但他倆高毛利的原因不一樣,理想因為電池小,蔚來因為售價高。

而小鵬的利潤只有11.5%,與成熟車企相近。

但最令人感覺到意外的是,理想的凈虧損竟然只有3億人民幣,相較于小鵬和蔚來40-50億的虧損,簡直就是在盈利的邊緣。

即使把研發成本的差額減去也是同樣的結果,并且理想的第二款車也在日程上。

可以說理想對于技術路線的選擇,至今仍然享受著紅利。

目前已經到了三月份,更重要的事情是向前看,三家新勢力對于未來也有更多的規劃。

理想預計第一季度車輛交付量為30,000至32,000輛,較2021年第一季度增長138.5%至154.4%,收入總額為人民幣88.4億元(13.9億美元)至人民幣94.3億元(14.8億美元),較2021年第一季度增長147.2%至163.7%。

小鵬對于一季度的展望為,汽車交付量將介乎33,500至34,000輛, 同比增長約151.1%至154.9%,總收入將介乎人民幣72億元至人民幣73億元, 同比增長約 144.0%至147.4%。

如此看來理想與小鵬的第一季度目標高度一致,蔚來卻有些不同。

蔚來對于第一季度的預測將交付新車25000-26000臺,同比增長24.6%-29.6%。總營收將達到96.31億元(15.11億美元)和99.87億元(16.67億美元)之間,同比增長約20.6%至25.1%。

可以見得蔚來對于當下的增長并沒有過高的期望,而蔚來要強調的依然是服務和補能網絡形成核心競爭力。

截止目前,蔚來已建成蔚來中心46家和蔚來空間341家,覆蓋城市155個;同時,已建成蔚來服務中心60家,授權服務中心179家,總共覆蓋城市146個。

在銷售和服務網絡快速擴張的同時,不斷優化網絡布局、提升單點運營效率,始終保持了高品質的用戶服務水準。

2022年蔚來將繼續在中國擴展銷售服務網絡,計劃全年新增不少于100個銷售網點,新增超過50家蔚來服務中心和授權服務中心。

而在今天,蔚來的ET7也正式開啟了交付,并且隨著ET5最終投放市場,車型逐漸打入30萬區間,蔚來的銷量快速增長與高利潤的價值才能體現,高額的服務成本才能分攤。

2022年,第一季度,新勢力遇見了鋰電池,依然缺少芯片,融資途徑幾乎沒有,可以說是難上加難,三家傳統意義上的頭部新勢力在財報的數據上也各有各的難處,蔚來銷量增長難,小鵬車輛利潤少,理想車型研發慢,但這些因素并不能影響三家財報依然是正向的發展,虧損不斷在收窄,只是理想表現的更突出,銷量不斷在增加,只是小鵬增加的更快,新車型和現金流在不斷的擴充,只是蔚來進展的更快而已。

三家車企都處于不同的階段,面對不一樣的困難,有著不一樣的進步,都交上了擁有自身特點的答卷。