文 | 財健道 吳妮

編輯 | 楊中旭

3月中旬以來,醫藥股開啟反彈模式,中證醫藥指數從3月16日的開盤10676漲到3月25日的11250,漲幅5.4%,8天中有6天收獲上漲。

大盤回暖,“醫藥一哥”恒瑞醫藥(600276.SH)依然低位橫盤,讓人直呼“帶不動”。

看似波瀾不驚,實際上恒瑞醫藥早已開啟自救模式。3月13日,恒瑞醫藥拋出回購的大動作,擬動用自有資金6--12億元,從二級市場回購股份,用于員工持股計劃或者股權激勵。

企業回購,無非想提振市場信心,改變跌跌不休的股價。無奈的是,對于恒瑞醫藥2320億市值(3月25日收盤價)來說,12億不過九牛一毛。當日A股收盤價下跌0.58%,至37.4元/股。

與此同時,恒瑞醫藥頭上還懸著另一記重錘。

一周后(3月18號),重錘落下——恒瑞醫藥披露了截至3月11日的前十大股東,高瓴資本和青島有沃不在列,取而代之的是葛蘭的中歐醫療健康混合和易方達上證50指數增強型證券投資基金。

從持股數量來看,高瓴資本至少減持了752萬股。作為“股市投資風向標”,高瓴資本的動向頗受行業關注,醫藥市場的錨,已經不是恒瑞醫藥。

15個月之前,阿基米德君撰文,還在強調對恒瑞的信仰。15個月后的場景,其實并不意外。

01 被拋棄的“醫藥一哥”

雖然恒瑞創新藥收入占40%,但仍有較高的收入來自于仿制藥。自2018年以來,恒瑞醫藥進入國家集中帶量采購的仿制藥共有28個品種,中選18個品種,中選價平均降幅72.6%,對業績造成較大壓力。2020年11月開始執行的第三批集采,涉及恒瑞醫藥的6個藥品,導致2021年上半年整體銷售收入下滑57%。

第五輪國采中,恒瑞醫藥再度失利——其重磅造影劑碘克沙醇注射液、格隆溴銨注射液失標,將原本50.48%的市場份額拱手讓人。

醫保談判也給恒瑞醫藥帶來不小的壓力,其主要產品卡瑞利珠單抗自2021年3月1日起開始執行醫保談判價格,降幅達85%,加上產品進院難、各地醫保執行時間不一等諸多問題,造成卡瑞利珠單抗銷售收入環比負增長。

仿制藥銷售下滑和重磅產品集采丟標,讓恒瑞醫藥輝煌不再。千家基金機構聞風撤退,根據東方財富Choice數據,截至2020年末,持有恒瑞醫藥的基金數量為1465家,到2021年6月30日,只剩326家。

至暗時刻,高瓴資本選擇“做時間的朋友”。直到2021年第三季度報發布時,高瓴資本依然名列恒瑞醫藥前十大流通股東名單中,持股數量與前一季相比維持不變。高瓴資本的背書,給市場帶來一定的投資信心。“先不說恒瑞好不好,我只看高瓴,高瓴不撤我不撤”,一位投資者如是說。

單絲不線,孤掌難鳴。當股東戶數大幅下降,哪怕是高瓴資本,也帶不動彼時3000億市值的恒瑞。恒瑞醫藥股價一瀉千里,2022年以來大跌30%以上。

猶記得2015年9月,恒瑞醫藥向美國incyte公司轉讓了一款產品的海外權益,一舉賺得近8億美元,受到資本追捧;而高瓴人民幣基金成立后就建倉買入恒瑞醫藥超千萬股,隨后一路加倉至四千多萬股。

時過境遷,7年后,高瓴資本斷然減倉,讓原本就不樂觀的恒瑞醫藥雪上加霜。

02 挽回市場有多難

恒瑞醫藥于千禧年上市,前20年間,收入從4.85億穩步增長到277.35億,股價累計漲幅超過179倍,堪稱A股市場的長線大牛股之一。

20年積攢的市場信心,僅用一年時間便轟然倒塌,這讓恒瑞醫藥措手不及。

為了重建信心,2021年7月,本來已經卸任的公司創始人和首任董事長孫飄揚,重掌恒瑞醫藥帥印。孫飄揚回歸后,明確了恒瑞醫藥的戰略方向:一是創新,二是出海。

恒瑞醫藥早在2011年便布局創新轉型,逐年加大研發投入,到2020年時研發投入已到達49.89 億,研發費用率為18%。新戰略方向確定后,2021前三季度研發費用再度上調到20.5%。

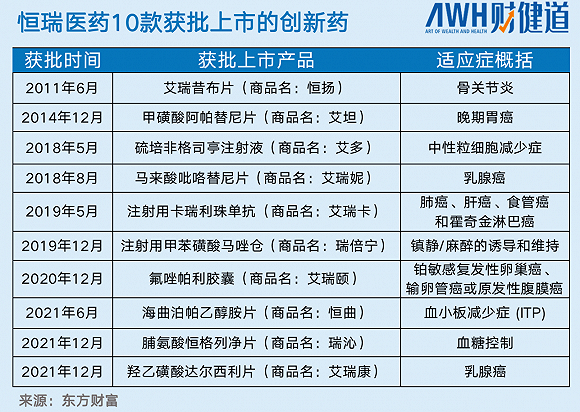

巨額投入的推動下,恒瑞醫藥的創新成果不斷涌現——如今已手握10款創新藥,50余種創新藥正在臨床開發,240多項臨床試驗在國內外開展。

然而,恒瑞醫藥現有的創新藥產品都面臨著諸多同類競品的壓力。

以最近獲批的羥乙磺酸達爾西利片為例。在達爾西利獲批之前,全球已有四款CDK4/6抑制劑獲批,包括輝瑞的哌柏西利、諾華的利柏西利、禮來的阿貝西利和G1/先聲藥業的曲拉西利,前兩者均已獲批在國內上市。緊隨其后的,至少還有10家本土企業在研發CDK4/6抑制劑。前有狼、后有虎,達爾西利目前暫未納入醫保,領先優勢不明顯,資本市場并不買賬。

恒瑞醫藥通過“License-in”引進的新藥也不盡如人意。其中,恒瑞醫藥從大連萬春布林引進的普那布林未能通過FDA上市審批,2億人民幣首付款或將打水漂。

總的來說,恒瑞醫藥手里的牌還不夠打出一場翻身仗。一位專業投資者曾向《財健道》分享自己的投資理念,“我不看短期行情,我看的是一家公司的研發管線,是否會有革命性產品出現。”

輝瑞為恒瑞做了一個示范。新冠疫情之前,由于業務調整帶來的短期動蕩,輝瑞從“宇宙第一藥廠”跌落至第七。新冠疫情的到來為輝瑞帶來前所未有的轉機。輝瑞憑借與mRNA公司BioNtech合作推出的全球首款新冠疫苗,和自主研發的口服新冠藥物Paxlovid,重回巔峰。

如此看來,想突破至暗時刻,恒瑞勢必要加快推進在研創新藥的研發進度,推出一款革命性的產品。

創新不易,出海更難。海外市場尚在培育階段,2020年恒瑞醫藥來自境外的收入只有7.58億元,占總營收277.35億元的區區2.7%,不僅貢獻較低,毛利率還比上年減少4.00個百分點。

恒瑞醫藥擁有“破局者”的姿態和決心,但挽回市場更需要實績。恒瑞醫藥預計于4月23日披露的2021年年報或許就是一份成績單。

為了讓這份成績單更好看一些,2021年11月,恒瑞發布公告,決定從研發支出費用化,轉為研發支出部分資本化,即從藥品研發進入Ⅲ期臨床試驗階段后開始資本化。

研發資本化帶來的改變,直接表現為財務報表上成本降低,凈利潤提高,進而有利于企業融資,有更多資金投入研發。換言之,是在向百濟模式靠攏。這是恒瑞在業績承壓的前提下,尋求市場認同的表現,也可見其盼漲心切。

困局之中,不只有恒瑞醫藥。從2021年第三季度開始,高瓴資本大舉減持醫藥股,愛爾眼科、恩捷股份、泰格醫藥、凱萊英接連受影響。大盤低迷,也不只A股,2021年20支港股18A上市新股中,超半數生物醫藥公司出現首日破發。

中銀證券在研報中,將2021年下旬至今的醫藥股低迷,視作“醫藥生物板塊處于泡沫擠壓狀態”。而2019-2020 年,是醫藥行業高度泡沫化的兩年。

擠出泡沫的短期陣痛不可避免,但長期來看,這是好事,回歸理性后更可能培養出優秀的創新藥企業。換句話說,過去是時勢造英雄,未來是英雄造時勢。

(作者系《財經》研究員)

制圖 | 李紫雅