文|北京海證

3月23日晚,中國市值最大的上市公司,互聯(lián)網(wǎng)巨頭騰訊控股(0700.HK,以下簡稱“騰訊”)2021年四季報及全年年報出爐。

財報數(shù)據(jù)顯示,騰訊2021全年營業(yè)收入5601億,同比增長16%;歸屬上市公司股東所有的凈利潤2248億,同比增長41%;經(jīng)非國際準則調整后(下文簡稱經(jīng)調整)的凈利潤1238億,同比增長僅1%,這是其近十年來凈利增幅最低的一年。

其中,Q4單季營收1442億,同比增長8%;單季歸母凈利950億,同比增長60%,環(huán)比增長140%;經(jīng)調整單季歸母凈利249億,同比下降25%,這是繼三季度凈利下跌2%后,騰訊連續(xù)第二個季度出現(xiàn)單季凈利負增長。

騰訊的營收來源主要由三個板塊構成,增值服務(包括游戲收入和社交網(wǎng)絡收入)、網(wǎng)絡廣告、金融科技及企業(yè)服務。

需要指出的是,2021年Q4騰訊的營收結構發(fā)生了重大變化。

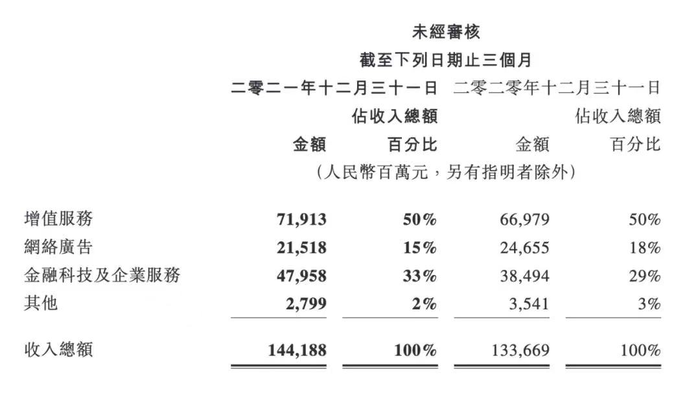

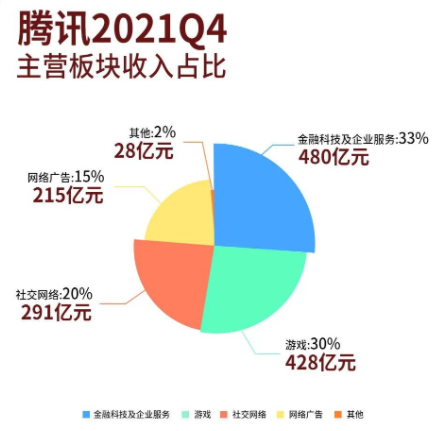

數(shù)據(jù)顯示,騰訊2021年Q4的營收共計1441.88億元。其中,金融科技及企業(yè)服務板塊收入 479.58億元,同比增長25%,占總營收比重33%;而一直視為“現(xiàn)金牛”的網(wǎng)絡游戲收入為428億元,同比增長9%,占總營收比重29.7%,低于前者。

隨著國家反壟斷政策的持續(xù)高壓,面對尚不明朗的游戲環(huán)境,以及受競爭擠壓的廣告收入,未來騰訊把增收的希望寄托在金融科技與企業(yè)服務上是明智的,支持中國產(chǎn)業(yè)互聯(lián)網(wǎng)升級是政策的需求。

但To B業(yè)務的轉型必然面臨阿里和華為這種強勁的競爭對手,騰訊想要重回昔日的“榮耀”光環(huán),道路勢必艱難險阻。

01監(jiān)管高壓,游戲失速

作為騰訊最為倚重的主業(yè)游戲,在2021年凈利失速非常明顯。

財報數(shù)據(jù)顯示,2021全年,騰訊網(wǎng)絡游戲收入為1743億元,相較2020年的1561億元同比增長12%,但比起2020年的同比增速36%卻減小24%。

這里的游戲業(yè)務包含國內和海外的,幸虧去年騰訊海外游戲市場拓展較好,收入455億元,同比增速31%,環(huán)比增速16%,否則騰訊的業(yè)績財報會更加難看!

那么,2021年騰訊國內游戲業(yè)務失速的主要原因是什么?

北京海證認為,監(jiān)管政策的高壓和本土游戲發(fā)展陷入瓶頸這兩個因素是主因,具體展開分析:

其一,據(jù)國家新聞出版署公開信息顯示,2021年7月至今網(wǎng)絡游戲審批信息再未更新,這標志著國產(chǎn)網(wǎng)絡游戲正遭遇著嚴峻的政策監(jiān)管的寒冬。

眾所周知,騰訊上一輪股價大漲的周期正是《王者榮耀》等游戲的強勢吸金帶來的業(yè)績爆發(fā)所致。據(jù)了解,《王者榮耀》早在2015年7月內測,2015年11月基于微信等社交關系裂變,用戶數(shù)開始爆發(fā)式增長,當年一個月游戲流水就超過30億元,吸金程度和用戶增長在2017年Q3達到了頂峰。

由于很多未成年人和家長的“討伐”,人民網(wǎng)四天三評《王者榮耀》,這就是后續(xù)游戲版號停發(fā)和政策監(jiān)管高壓的導火線!

不久后,去年8月30日,國家新聞出版署下發(fā)《切實防止未成年人沉迷網(wǎng)絡游戲的通知》,要求所有網(wǎng)絡游戲企業(yè)僅可在周五至周日和法定節(jié)假日每日20時至21時向未成年人提供1小時服務。

政策下發(fā)后,騰訊立刻開始整改。從財報數(shù)據(jù)可見一斑,騰訊披露,2021年Q4未成年人時長同比減少88%,占本土市場游戲時長的0.9%,未成年人總流水同比減少73%,占本土市場游戲流水的1.5%。這數(shù)據(jù)的背后正是騰訊積極響應監(jiān)管政策,在未成年人保護領域下了苦功夫。

騰訊預計,因未成年人保護措施給騰訊游戲業(yè)務帶來的影響,將會在今年下半年被消化。

誠然,監(jiān)管的壓力間接影響了騰訊的收入,在2021年《地下城和勇士》《和平精英》本土市場的收入是下滑的,尤其是《和平精英》這款一直被外界稱為爆款印鈔機的游戲,2021年收入居然是減少的,這讓不少投資者感到驚訝。

再說其二,行業(yè)環(huán)境不明朗的情況下,中國游戲產(chǎn)業(yè)的天花板也逐漸顯現(xiàn)。

中國音數(shù)協(xié)游戲工委 (GPC) 與中國游戲產(chǎn)業(yè)研究院發(fā)布了《2021年中國游戲產(chǎn)業(yè)報告 》,其數(shù)據(jù)服務由伽馬數(shù)據(jù)提供。數(shù)據(jù)顯示,2021年中國游戲市場實際銷售收入2965.13億元,仍保持增長態(tài)勢,但增幅較去年同比縮減近15%。

報告認為,增幅縮減原因有三:一是新冠疫情下宅經(jīng)濟的刺激效應逐漸減弱,二是年度爆款數(shù)量同比有所減少,三是游戲研發(fā)和運營發(fā)行成本持續(xù)增加。

再看中國游戲用戶規(guī)模及增長率的指標:2021年中國游戲用戶規(guī)模達6.66億人,增速僅較2020年增加了0.22%。

再看一個數(shù)據(jù),報告顯示:2021年中國自主研發(fā)游戲實際銷售收2558.19億元,比2020年同比增長了6.51%,但增幅較去年同比縮減近20%!

北京海證認為,上述三個指標均說明了中國游戲的人口與收入紅利已經(jīng)逼近了行業(yè)的天花板。

最后,備受市場關注的游戲版號何時能夠重啟發(fā)放?未來監(jiān)管針對未成年人游戲的限制是否會擴散到成年人身上,這些問題連騰訊都無法回答,其電話會議上的原話是“未來監(jiān)管走勢難以預測”。

可見,這些都是影響騰訊未來業(yè)績乃至股價的不確定因素!

02廣告業(yè)務疲態(tài),微信獨撐大局

禍不單行!

騰訊除了國內游戲承壓外,就連一直倚重的廣告業(yè)務也開始舉步維艱。

財報數(shù)據(jù)顯示,2021年Q4,騰訊廣告業(yè)務收入為215億元,同比下跌13%,不及市場預期。其中,社交廣告收入下降10%至183億元,媒體廣告收入凄慘萎縮25%至32億元。

這是騰訊廣告收入首次出現(xiàn)同比負增長。對此,騰訊在財報會議中表示,廣告收入的下滑主要來自于去年廣告投放環(huán)境收緊的影響,尤其是對教育、游戲和金融行業(yè)的廣告監(jiān)管嚴格,管理層預計廣告業(yè)務在年底會有回暖。

另外,騰訊這次廣告收入的下滑,有一小部分被合并搜狗帶來的廣告收入抵消。這意味著若不計算合并搜狗的廣告收入,騰訊實際的網(wǎng)絡廣告業(yè)務利潤增速大概率還會進一步下滑。

誠然,伴隨監(jiān)管部門對個人信息保護問題的持續(xù)關注,廣告行業(yè)的整體監(jiān)管趨勢是越來越嚴。這里面還包括對廣告形式的監(jiān)管,比如彈出廣告、開屏廣告、APP的權限要求等,這勢必會直接影響騰訊旗下各部門的廣告位置提供和廣告推送精準度,這對于騰訊現(xiàn)金流之二的廣告業(yè)務確實不是好消息!

好在,騰訊微信廣告的護城河依舊牢固!

數(shù)據(jù)顯示,去年Q4騰訊網(wǎng)絡廣告業(yè)務中,微信日活躍廣告主同比增長超30%,這說明微信廣告仍具強大的競爭力。

西南證券認為,雖然騰訊廣告收入受廣告主監(jiān)管影響承壓,但微信生態(tài)覆蓋廣告主增加、廣告閉環(huán)打造增強。數(shù)據(jù)顯示,去年Q4微信日活躍廣告主同比增30%,超過1/3的收入來自于小程序/企業(yè)微信的連接,廣告轉化效率提升。

北京海證預計,隨著宏觀大環(huán)境恢復,以及微信視頻號廣告的逐步起量,考慮到微信生態(tài)圈的流量優(yōu)勢,騰訊的廣告業(yè)務有望在2022年后期恢復增長。

當然,這里面的核心變量是宏觀環(huán)境和監(jiān)管政策。倘若宏觀經(jīng)濟預期持續(xù)低迷,即使微信的生態(tài)流量穩(wěn)定,但也會受制行業(yè)逆風影響,讓廣告主們縮減開支,“吝嗇”廣告投放。

03發(fā)力To B業(yè)務,增收不增利

騰訊Q4的營收結構發(fā)生了巨變!

最新財報顯示,騰訊的金融科技及企業(yè)服務業(yè)務去年Q4收入同比增長25%至480億元,超過網(wǎng)絡游戲的營收(詳見下圖),這是To B業(yè)務首次成為騰訊新的營收增長引擎。

北京海證認為,這是一個重大信號,這暗藏著騰訊未來發(fā)展的新動能!其標志著騰訊營收支柱已從過去毛利率高的To C游戲業(yè)務轉向了To B的金融科技及企業(yè)服務收入,也意味著騰訊賺辛苦錢的日子真正到來了!

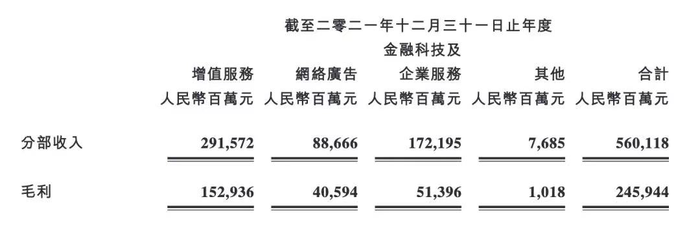

騰訊現(xiàn)階段業(yè)績最大的問題是,金融科技及企業(yè)服務業(yè)務“增收不增利”,嚴重拉低了騰訊整體的毛利率和凈利率。財報數(shù)據(jù)顯示,2021年騰訊的增值服務業(yè)務、網(wǎng)絡廣告業(yè)務的毛利率分別為52.45%、45.78%,而金融科技及企業(yè)服務業(yè)務的毛利率僅為29.85%。

據(jù)財報披露,騰訊2021年金融科技及企業(yè)服務業(yè)務收入成本1208億元,同比增長32%。其中,Q4單季騰訊總收入成本為863.71億元,金融科技及企業(yè)服務的收入成本為349億元。兩個數(shù)據(jù)相除可知,營收占比33%的金融科技及企業(yè)服務就占用了騰訊40%+的成本!

騰訊指出,金融科技及企業(yè)服務收入成本增加主要是支付相關交易金額增長產(chǎn)生的交易成本、云服務項目部署成本、服務器與頻寬成本等增加,以及對云計算人才和運營的持續(xù)投入所致。

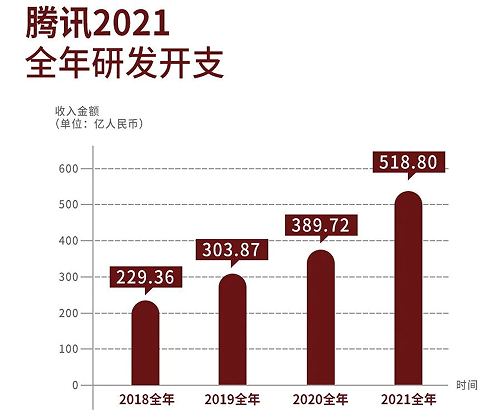

誠然,近年來騰訊不斷加大數(shù)字化投入、夯實數(shù)字化技術底層能力。數(shù)據(jù)顯示,2021年騰訊研發(fā)投入增加33%,達到518.8億元,相比2018年的229.36億元,已然翻倍!

若計算總量,2018-2021三年期間,騰訊研發(fā)投入已經(jīng)超過1200億元,逐步建立起包括服務器、操作系統(tǒng)、芯片、SaaS等在內的完整自研體系。

由此可見,持續(xù)的新業(yè)務投入、高昂的研發(fā)開支與人才成本,是造成騰訊金融科技及企業(yè)服務“增收不增利”的根本原因!

04云業(yè)務競爭激烈,數(shù)字經(jīng)濟大有可為

還有一個不得不提的層面,國內云業(yè)務的競爭異常激烈!

目前的市場格局是,阿里云屬于第一梯隊,騰訊云及華為云位于第二梯隊。

據(jù)IDC發(fā)布的2021年第一季度中國公有云市場數(shù)據(jù)顯示,季度內國內IaaS+PaaS市場規(guī)模達到46.32億美元,其中阿里占據(jù)40%的市場份額,位居國內第一。騰訊云、華為云分列第二,占比均為11%。

北京海證通過查閱已知的營收數(shù)據(jù)得知:2018年阿里云收入為214億元,騰訊云營收規(guī)模約為阿里云的43%;2019年阿里云營收355億元,騰訊云的營收規(guī)模約為阿里云的48%。到了2020年,騰訊財報便不再披露騰訊云收入及增速。

根據(jù)此前光大證券的估算,騰訊云2020年營收為259.7億元,而同期阿里云的收入已經(jīng)達到601.2億元。

可見,未來騰訊若想在云業(yè)務上實現(xiàn)突破的難度很大,阿里云是其最大的競爭對手,何況還有個華為云在一旁“虎視眈眈”!

好在,近年來騰訊一直積極擁抱產(chǎn)業(yè)互聯(lián)網(wǎng),大力投入數(shù)字新基建,并在政務、金融、教育、交通出行、醫(yī)療、智慧零售、工業(yè)、能源等諸多領域,形成產(chǎn)業(yè)數(shù)字化方案,助力各行各業(yè)降本增效。

2021年,騰訊將集團的整體戰(zhàn)略升級為“扎根消費互聯(lián)網(wǎng),擁抱產(chǎn)業(yè)互聯(lián)網(wǎng),推動可持續(xù)社會價值創(chuàng)新”。

某分析人士認為,騰訊的收入重心不再局限于虛擬產(chǎn)品帶來的增值服務項,更主動延伸到為實體產(chǎn)業(yè)創(chuàng)造價值。

北京海證認為,隨著我國企業(yè)數(shù)字化的蓬勃發(fā)展(2020年中國數(shù)字經(jīng)濟規(guī)模近5.4萬億美元,居世界第二位),若把眼光放長遠看,騰訊憑借自身多年在云計算、大數(shù)據(jù)、人工智能等核心技術優(yōu)勢,未來在促進數(shù)字經(jīng)濟與實體經(jīng)濟的融合發(fā)展中必將厚積薄發(fā),大有作為!

05尾聲

騰訊控股(0700.HK)上市以來,最輝煌的時刻在2021年1月25日,當時騰訊市值高達7.3萬億港元,超過工農(nóng)中建郵交六大國有銀行市值之和!

短短一年多的時間,騰訊市值就已腰斬!截至3月25日,騰訊報收356.40港元/股,市值縮水至3.4萬億港元。

從7.3萬億到3.4萬億港元,騰訊市值的巨變也充分體現(xiàn)在近期披露的財報業(yè)績當中,也提前反映到了股價上面。

當下,中國互聯(lián)網(wǎng)行業(yè)正處于產(chǎn)業(yè)互聯(lián)網(wǎng)發(fā)展的初創(chuàng)階段,騰訊也處于轉型發(fā)展的陣痛期。后續(xù),騰訊如何實現(xiàn)戰(zhàn)略革新,實現(xiàn)其回歸科技本質的說法,還需要拿出更有說服力的成績單。

北京海證認為,在國家反壟斷和脫虛向實的監(jiān)管政策下,騰訊未來會積極提升金融科技及企業(yè)服務的核心競爭力,打造扶持實體經(jīng)濟的科技“硬實力”,從而進化成一家“雙核”驅動的互聯(lián)網(wǎng)科技公司。