文|有數DataVision 李康平

編輯|張澤一

湖北省有一個不那么廣為人知的身份:中國造紙業未來的宇宙中心。

以武漢為中心,北邊的孝感有“心相印”、“維達”、“清風”、“潔柔”等生活紙品,西邊的荊州有玖龍紙業(國內造紙量第一的企業)、仙鶴紙業等工業用紙大戶的投資,東邊的黃岡則專注辦公用紙,黃岡市政府辦公室的打印紙,基本上被晨鳴紙業承包了。

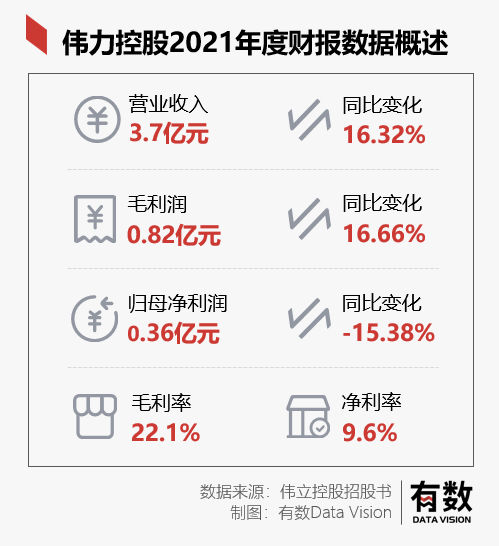

而本文的主角——偉立控股就坐落在東邊的黃岡市。就偉立控股的招股書來看,2019-2021年的營收分別是3.13億,3.18億以及3.7億,三年增速最低1.6%,最高16%,從未出現大幅波動,9.6%的凈利率也足以笑傲造紙業。

為何?坐在了煙草總公司的大腿上。

通過解讀招股書,我們回答三個問題:

1,為什么湖北成為了中國造紙業的中心?

2,偉立到底活成了什么樣?

3,現在的紙業是個什么格局?

01 造紙業進軍湖北

明明全國到處都是木頭,而造紙業卻偏愛湖北?

其實,曾經的造紙業主要分布在東部沿海地區,造紙量最多的是廣東省,其次山東與江蘇,最后是浙江省,這四個省份造紙量2020年占據了中國總造紙量的59.7%[3],也誕生了一系列造紙巨頭,比如山東晨鳴,浙江五洲特紙,廣東中順潔柔,江蘇玖龍,都是國內數一數二的造紙大王。

為什么原來在這些地方?很簡單,過去的制造業最大的煩惱就是運輸問題,沿海自然運輸方便。但這一切,都被“碳中和”改變了。

造紙是典型的三高企業,與環保政策天然抵觸。上世紀90年代,山東省還有1000余家造紙廠,在環保政策的重拳下,現在只剩300余家。剩下的企業要么走科技路線,比如擁有170項專利的泉林紙業;要么被從國外進口原材料,比如進口國外木漿的晨鳴紙業,更多的企業,選擇往中西部投資。

但不是隨便什么地方都能容得下一個造紙企業,造紙企業落地需要滿足三個條件:水多,料足,運輸廣。這三個條件,湖北基本上都滿足。

首先是水多,作為南水北調的源頭湖北,湖北自然是不缺水的,還有三峽大壩這種能調節水資源的重器,為造紙業提供了生命之源。

其次是料足,湖北省內有大量的灘涂地,而這種地址剛好適合種植造紙所需要的蘆葦,而且種植的蘆葦出漿率也高,非常適合造紙。

最后是運輸,湖北本身作為九省通衢之地,鐵路運輸、水路運輸異常發達,物流成本也不高。

于是,造紙業遷移的第一站自然就是湖北,五洲特紙,玖龍,晨鳴紙業,仙鶴股份,中順潔柔紛紛開始在湖北布局。

自2017年開始,湖北省的造紙業發展速度就高于國家平均水平,三年時間,省內紙及紙板產量基本上實現了翻倍,正在成為中西部造紙業的一塊重地。

至此,無論是山東的晨鳴紙業還是浙江的五洲特紙,無論是生活用紙巨頭恒安,還是主攻煙草用紙的仙鶴,在湖北都找到了自己的一席之地,而本次的主角偉立控股也在這個地區:湖北省黃岡市紅安縣,同時也是全市第二家上市的企業(已交表)。

02 穩定,穩定,還是穩定

湖北目前造紙企業林立,競爭激烈,內卷到死。但偉立控股憑借自己的核心競爭力搭上了一艘“航空母艦”——煙草總公司。

偉立控股的主業是造紙,但這不是普通的紙,招股書中直說,公司產品基本上只供給卷煙廠。本土兄弟黃鶴樓自然是大客戶,云南,河南等卷煙重地同樣客戶云集,估計就是紅塔山,玉溪,黃金葉等品牌的部分產品。

具體而言,偉立做的一是轉印紙、二是框架紙、三是復合紙,聽起來可能不太明白,但通過手上的香煙盒子我們應該就能了解。

首先是框架紙,顧名思義,制作煙盒框架使用的紙。一張A4紙往往是“站不起來”的,但煙盒卻能“站起來”。而且老煙槍應該都知道,這盒子質感也很好,就因為煙盒以框架紙作為盒子的骨架,框架紙相比普通的紙往往更加有支撐力,可以撐起煙盒的形狀,框架紙可以理解為煙盒適用的一類特殊卡紙。

香煙的內包裝,也需要用特殊的紙張,轉移紙用來做卷煙紙,復合紙用來做煙盒內的保護紙,既美觀又有防偽效果。就像印鈔需要專用鈔票紙一樣,這兩類紙就是香煙包裝的專用紙之一。(公眾號不能放香煙插圖,老煙槍懂的都懂)

本身生產工藝復雜,加上這些加工費對大甲方中國煙草公司來說,基本可以算“小錢”,所以無論是毛利率還是凈利率相比于傳統造紙業來說高一點,這錢賺的太舒服,普通紙的生意也就沒興趣再做了。

所以偉立控股與煙草高度綁定,如果用一個字來描述偉立控股的經營情況,和煙草行業一樣,一個字:穩。

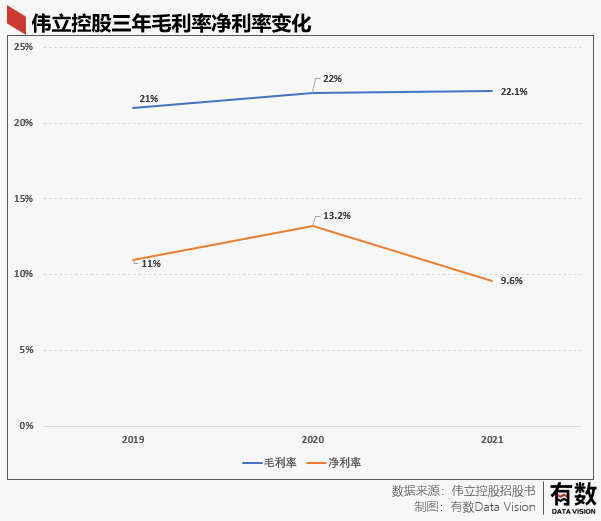

比如公司近三年的營收:3.13億,3.18億以及3.7億。以及同樣穩定的毛利率:21%,22%,22.1%,以及稍顯不那么穩定的凈利率:11%,13.2%,9.6%。

所以綜合下來,偉立控股的業績,基本就是在一個區域內反復橫跳,2019-2021年分別為3429.7萬、4217.1萬、3568.7萬,不僅基數小,而且增長比率也不高。論性感程度,離海天醬油都有十萬八千里,更別說濃眉大眼的新能源了。

怪不得股東中只有自然人,而沒有機構投資者,畢竟他們心中只有萬億藍海。但要是和同屬制造業的表兄弟相比,偉立的盈利能力,那絕對是鶴立雞群。

03 紙業三分法

前面講了,造紙業算是三高行業,高耗能,高污染,高資產負債率,而且利潤率低,又是勞動密集型企業。但造紙行業中也有不少明星公司,如同偉立控股一樣,靠著獨門技藝或者綁定其他行業在這個行業跑出了自己的節奏。

目前紙業跑出了三種格局:1.傳統紙互相卷到死;2.功能紙綁定周期性下游;3.悶聲發大財。

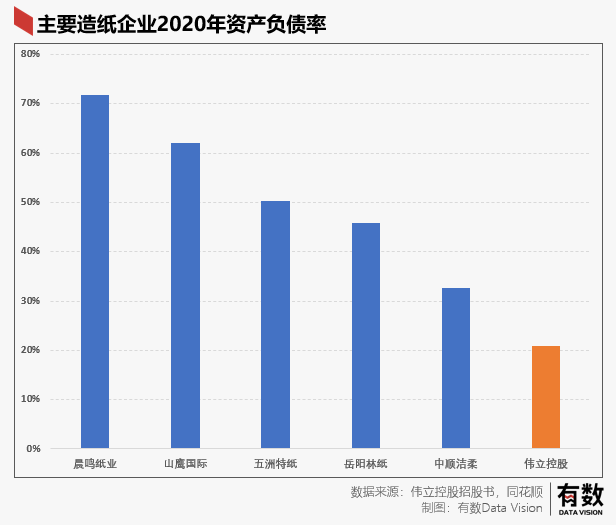

傳統造紙業企業的內卷,源自于A4紙等一系列紙技術門檻不高,受累于“造紙三高”,還得去和同行內卷。這類公司資產特點是高資產負債率,紙茅晨鳴紙業資產負債率達到70%以上,平移到房地產,毫無懸念踩進“三條紅線”。

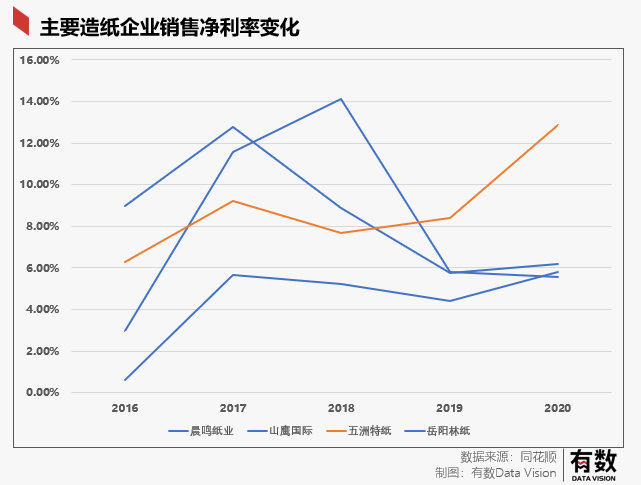

而且從償債能力來看,傳統造紙行業無論是流動比率還是速動比率均小于一,短期內面臨著不小的償債壓力,畢竟重資產行業可以理解(這兩個比例都是以一為分界線來衡量穩定性)。

而從凈利率變化角度來看,無論是晨鳴紙業,還是岳陽林紙,其凈利率與毛利率均在一個區間內變化,并且近幾年無顯著增長,其中晨鳴紙業的銷售毛利率還在持續下滑,同樣的情況,也出現在山鷹國際等一系列傳統造紙業企業中。

其原因在于,造紙所用原材料樹漿價格逐步抬高,2021年1月份,一噸進口紙漿還是500美元左右,到了2021年11月,紙漿價格就攀升至650美元一頓,上漲了30%[4]。同時,造紙業同質化嚴重,并沒有形成自己的核心技術,所以行業內內卷嚴重,相互壓價。

2020年開始漲價了。

另一種則是功能紙,比如綁定了高景氣行業的五洲特紙,典型的就是食品的特種紙,比如喝奶茶用的紙杯,打包飯菜用的餐盒等等。

不但工藝復雜一些,由于涉及食品行業,食品客戶需要考察3-5年才會選擇供應商,一旦達成合作就是長期穩定的關系,更是競爭的核心壁壘。

如果再踏中一個高景氣度行業,比如外賣或咖啡,那說不好就要“周期變成長”了。以五洲特紙為例,2016年毛利率僅為19.02%,2020年毛利率就成功提升到23.13%,而凈利率由6.3%增加到12.85%,在一眾造紙企業中走出了獨立行情。

最后,則是有一條超粗大腿的偉立控股。資產負債率僅為10%,流動比率和速動比率均超過1這個臨界點,經營安全邊際遠高于一般造紙企業,穩定在9.6%的凈利率也是讓同行羨煞不已。有了煙草這個背景,什么周期性、宏觀因素,都得通通靠邊站。

怪不得985碩士都要去卷煙廠。

參考資料

[1]偉立控股招股書

[2]岳陽林紙,晨鳴紙業,山鷹國際,恒安國際,五洲特紙,中順潔柔歷年財報

[3] 中國造紙工業2020年度報告 中國造紙協會

[4]如何從成本&供需視角看本輪造紙行情修復?國金證券研究所

[5]湖北3個造紙工業大市:荊州大項目多,孝感起步早,黃岡另辟蹊徑 騰訊新聞