文|佰態

2021年年末,馬斯克在接受媒體采訪時表示,在可預見的未來,中國也將掀起類似日本的汽車出口浪潮。作為特斯拉的創始人,馬斯克的預判并非空穴來風。中國的新能源新造車勢力,已經開始邁向全球市場。

據中汽協數據顯示,2021年,中國汽車出口量翻番,累計201.5萬輛,同比增長104.6%,排名上升至全球第八。其中乘用車數量占主導,出口161.4萬輛,同比增長1.1倍。其中新能源汽車出口增長比例尤為突出。伴隨著新能源汽車在全球的普及,國內的新造車勢力已經敏銳地感知到,屬于自己的大航海時代已經來臨。中商產業研究院數據顯示,2021年中國新能源汽車出口量為31萬輛在遠銷海外的新能源汽車當中,風頭最盛的又以造車新勢力為主。

這樣的趨勢,已經吸引了包括比亞迪、蔚來、吉利等車廠。據中信證券發布的《新能源汽車行業專題報告》顯示,當前全球整車上市企業市值排名前 20 家車企中,市值前 20 家車企中,有7家上榜車企為中國汽車品牌,分別為比亞迪、長城、蔚來、小鵬、上汽、理想、吉利,在全球占比排名第一。

需要注意的是,從燃油車到電車,中國車企的出海歷程也經歷了一定程度的“逆轉”。

在燃油車時代,出口的傳統燃油車主要是銷往南美、非洲、中東、俄羅斯等經濟并不發達的第三世界國家,或者汽車工業并不發達的國家。主要原因在于中國的燃油車輛物美價廉,人力成本較低;而在新能源汽車時代,國內的新能源車企出海開始直指歐美等經濟發達、基礎設施完善的地區。

其中究竟經歷了怎樣的變化?

汽車行業的新變化

從燃油車輛到新能源汽車,汽車制造行業發生了哪些變化?

據中信證券的《新能源汽車行業專題報告》,目前汽車行業主要有門檻降低、互聯網思維凸顯、供應鏈更加緊密三大趨勢。

首先,傳統燃油車輛的電動化進程,降低了汽車制造行業的入局門檻。近年來,新能源造車賽道不斷涌現新選手,國內新能源汽車三巨頭“蔚小理”已經開始穩步向前,也有如拜騰、賽麟、前途等企業經歷了由盛到衰。

據不完全統計,目前涌現的新造車企業上百家,但最終存活下來的屈指可數。而在這個賽道中,目前已經有比亞迪、吉利等傳統車企;蔚來、小鵬、理想等造車新勢力;百度、華為、小米等科技品牌;以及恒大、寶能等房地產企業入局新能源汽車制造。而“新造車”對于企業而言的吸引力依然巨大,不斷吸引著跨行業選手入局。

其次,在新能源汽車時代,車企的互聯網思維也開始凸顯。在過去20年的時間里,全球整車上市企業市值排名前十的企業始終為傳統燃油車企,而自特斯拉上市以來,電動車企業開始加速崛起。無論是特斯拉還是“蔚小理”,都在增強自己的用戶運營能力,以上提到的APP應用商店和各種周邊商品,都是車企們轉換私域流量的渠道。

在角色定位方面,傳統車企更像是把自己當成純粹的整車提供商,考慮到車輛的成本、市場的推廣和銷售,中控車機的智能系統采用第三方廠商的產品,汽車的銷售和售后則依靠經銷商的4S店進行。而對于新能源車企而言,除了自己開發的定制化車機系統和自營銷售體系以外,廠商更希望將自己定義為消費者的日常消費品,距離消費者更貼近。

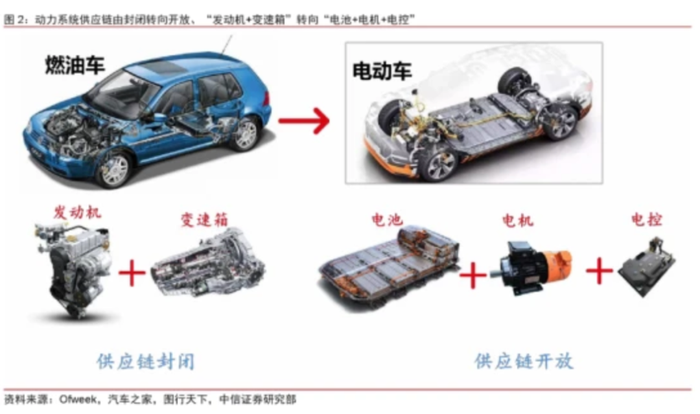

與此同時,相比傳統燃油汽車,電動汽車的產業鏈更加開放。由“發動機+變速箱”轉向“電池+電機+電控”的工業設計,也放開了此前固化的汽車供應鏈標準。新能源汽車產業鏈由頂層技術、上游材料端、中游核心裝置部件和下游整車及后市場構成。新能源汽車的零部件數量只有傳統汽車20%,電池、電機、電控等核心零部件是價值所在,整車環節的重要性大大降低,傳統車企發動機技術優勢不再。

內卷與出海

中國汽車自主品牌試圖將產品遠銷至海外,并非一件新鮮事。早在21世紀初,本土造車企業就已經開始尋求拓展海外市場。包括吉利、奇瑞、長城等車企通過與出口國當地企業簽署協議,向全球近100多個國家和地區出口產品,先后取得一定成績。

從趨勢來看,中國自主品牌的出口流向,正從亞非拉發展中國家向歐美等發達國家不斷滲透。出口車型也從廉價低端車型,向著SUV與中高端轎車發展。那么國內的新造車勢力為什么不約而同地選擇出海呢?

作為全球領域的新興產業,只有早早布局,才有利于瓜分市場,占領更高的市場份額和更大的知名度。而且國內新能源汽車品牌 “勢力”都不小,與其在國內市場“肉搏”,揚帆出海或許是一種好選擇。此外,由于新能源汽車涉及核心技術較多,單個企業不可能在其所有技術領域均占據優勢,在海外市場大范圍地進行市場布局也有利于車企對于自身技術與服務的迭代升級。

而在向新能源汽車的轉型過程中,中國的新造車勢力也呈現出了新的競爭優勢。

首先是在產業鏈方面,據統計,目前國內的新能源市場規模、新能源汽車投放總量等都位居世界第一,已經形成了比較健全的新能源汽車產業鏈,在電池、生產產能等方面都具有很大的優勢。

在電池端,據瑞銀報告,全球6大新能源車電池供應商都在亞洲。其中兩家中國公司——寧德時代和比亞迪,兩家企業約占據了全球市場約三分之一的份額。且據國際清潔交通理事會統計,未來5年,中國電池生產所需的礦產和關鍵材料更具保障。在產能方面,與傳統燃油車不同,電動車的“新三大件”變成了三電系統——電池、電機和電控。在電動化的進程中,中國由于先期布局已經開始走在世界前列,并在三電系統、汽車電子及智能化等新能源汽車核心零部件領域培育出一大批優秀企業,有利于實現全球配套。

其次是智能化用車的經驗累積。據未來智庫研究顯示,不同于傳統汽車駕駛員與車輛之間機械式的交流,電動車更強調用戶體驗在產品開發過程中的角色;其次電動車的用戶特征更年輕化,汽車智能化程度 逐漸成為其考慮選購汽車產品的重要決策依據;電動車用戶非常看重產品的可升級/可拓展力,以保證產品全生命周期的使用新鮮感,而對于新生的造車新勢力而言,互聯網化的運營思維也能夠為用戶帶來更具競爭力的用車體驗。

出海容易,站穩腳跟很難

新造車勢力的大航海時代,收獲如何呢?

2020年12月,小鵬汽車帶著100輛小鵬G3踏進挪威,向分布于挪威28個城鎮的用戶完成交付;同月,紅旗品牌與挪威汽車經銷商Motor Gruppen在長春與挪威兩地進行線上云簽約,正式宣布紅旗E-HS9進駐挪威市場;2021年5月,蔚來汽車召開發布會,正式將進軍海外市場的第一站定在了挪威;2021年8月,比亞迪唐EV挪威上市暨首車交付活動在挪威奧斯陸舉行,標志著比亞迪乘用車業務正式落地挪威市場。

一組統計數據顯示,在2021年11月挪威新能源汽車銷量中,蔚來ES8月銷量91臺,排名30;小鵬G3月銷量68輛,排名37;小鵬P7月銷29輛。

這是否意味著海外市場已經開始接受國內的新造車勢力呢?

或許更多的原因在于新能源購車補貼。

歐洲市場之所以能接受中國新能源車,關鍵還是在于補貼。在德國,4萬歐元以下純電動單車補貼提升至9000歐元,插電混車型單車補貼提升至6750歐元,并延遲補貼至2025年。法國則上調2021年補貼預算至4億歐元,明確補貼延長至2022年。而像挪威、丹麥等部分國家,每臺純電動車的補貼額度高達5000歐元以上,遠遠高于中國市場補貼退坡之后的額度。

但補貼始終是有限期的,短期的瘋狂過后,必將是一地雞毛。

就短期而言,隨著特斯拉在德國的超級工廠投入使用,國內的新造車勢力的出海征程也將遇到出海之后的首個阻礙。而在一眾的歐洲傳統車企中,包括大眾、奧迪、寶馬、奔馳等傳統車企,也在近一年的時間內發布大量的電動車產品。

留給國產新造車勢力站穩腳跟的時間,確實不多了。