文 | 北京海證

北京海證注意到,曾經喊出“去游戲化”的B站如今又雙叒叕要投資游戲公司了,以往依賴的“現金牛”或將重回C位。但想要實現2024年盈虧平衡,B站勝算幾何?

01 互聯網流量紅利不在,但二次元游戲市場熱度不減

嗶哩嗶哩股份有限公司(嗶哩嗶哩,BILI.O,被粉絲們親切地稱為“B站”)作為中國年輕一代的標志性品牌及領先的視頻社區,日本番劇是其早期的文化標簽,后2014年引入正版日本番劇,開啟內容正版化道路,也成為國內引入日本番劇最完善的視頻平臺之一,后隨著國內動漫產業人才與技術的迅速發展,國產原創動畫也迅速崛起,目前以專業用戶生成視頻(PUGV)為中心,輔以直播、專業機構生成視頻(OGV)。

北京海證注意到,B站的前身是二次元愛好者論壇Mikufans,在多年的發展過程中仍一直以二次元產業作為方向,已聚集了大量忠實的二次元用戶。

“二次元”一詞來源于日本,得名于漫畫和動畫等都呈現在2D平面這一特征。簡單而言,所謂二次元就是指以虛擬人物為中心而展開的內容產品,包括了漫畫、動畫、電子游戲和輕小說,而二次元用戶就是指二次元產品和服務的消費者以及內容的二次創作者。

數據來源:艾瑞咨詢

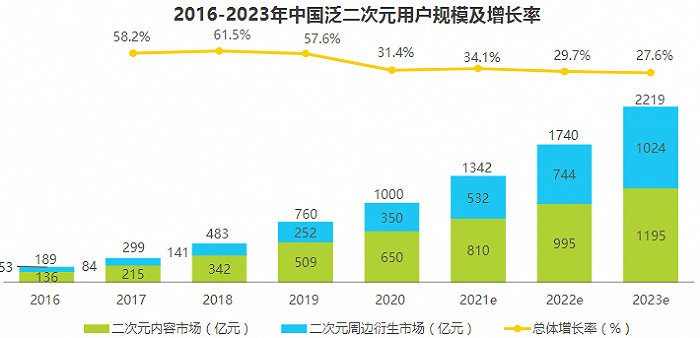

從市場規模來看,中國的二次元產業已經從萌芽走向成熟,線上二次元傳播平臺成為人們接觸二次元內容的主要渠道,二次元市場也已從內容產業環節拉動,轉向內容產業和周邊衍生產業雙向拉動,并且預計二次元周邊產業將在未來三年快速增長,推動整體的二次元產業向千億級發展。

數據來源:艾瑞咨詢

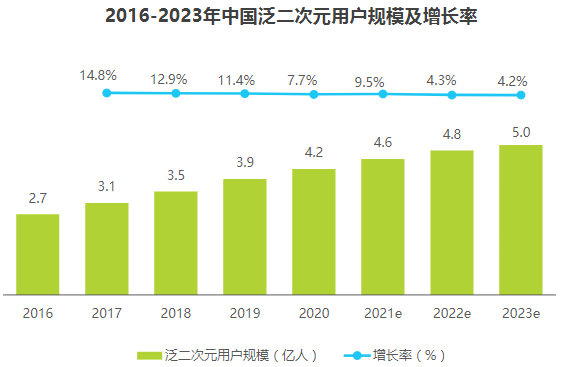

從用戶規模來看,盡管2018年以來互聯網流量紅利已不復存在,但得益于國內外優質動漫作品的涌現以及多款優質二次元手游的集中上線,泛二次元用戶的人口紅利依然存在,并于2020年突破4億用戶大關。隨著年齡較小的00后入學和觸網,他們將成為未來中國泛二次元用戶群體增長的內生動力。據艾瑞咨詢報告顯示,預計2023年中國泛二次元用戶規模將達到5億。

數據來源:艾瑞咨詢

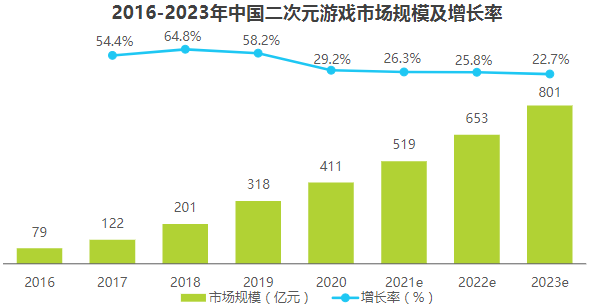

北京海證注意到,二次元游戲市場穩步發展,且未來仍將持續增長。

據艾瑞咨詢報告顯示,得益于中國龐大的二次元用戶以及原創二次元游戲的快速發展,二次元游戲市場快速增長。2020年中國二次元游戲市場規模已達411億元,已成為二次元產業重要的組成部分,在整個游戲市場規模中占比也接近10%。隨著IP改編的二次元游戲,特別是國產動漫改編的二次元游戲的發展,未來仍有較大的發展空間。

數據來源:艾瑞咨詢

02 營收增速創新低、凈虧損成倍擴大

一如既往,3月3日B站公布了一份“增收不增利”的2021財年以及四季度財務業績報告。

在北京海證看來,這是一份“喜憂參半”的財報,意料之中的是持續虧損,而意料之外的是廣告收入逆勢大幅增長。

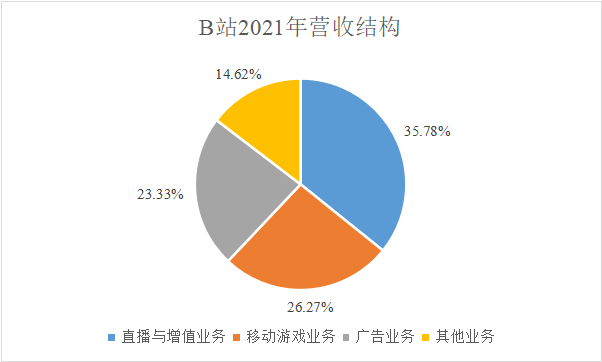

據財報顯示,2021年全年B站營業收入同比增長62%至193.8億元,其中第四季度營收同比增長51%至57.8億元。

以2021年收入結構來看,B站來自于直播與增值業務的營收同比增長80.33%至69.35億元,占比35.78%;來自于移動游戲業務的營收同比增長5.99%至50.91億元,占比26.27%;來自于廣告業務的營收同比大幅增長145.47%至45.23億元,占比23.33%;來自于包括電商業務在內的其他業務營收同比增長88.07%至28.34億元,占比14.62%。

數據來源:B站公告;制圖:北京海證

那上述業務又是如何產生收入的呢?

B站直播與增值業務收入主要來自會員費、直播頻道刷的虛擬禮物、視音頻和漫畫平臺上銷售的付費內容和虛擬物品;移動游戲業務收入主要來自游戲中出售虛擬道具;廣告業務收入主要來自游戲、電商、3C產品、食品飲料以及汽車等行業;包括電商業務在內的其他業務收入主要來自線上銷售ACG相關商品和線下表演及活動票務收入。

北京海證注意到,雖然B站近年來營收規模持續增長,但增速卻呈下滑趨勢,且2021年已降至6年以來最低水平。

據B站歷年財報顯示,2016-2021年營收增速分別為299.49%、371.7%、67.27%、64.16%、77.03%和61.54%,整體呈下滑趨勢。再從2021年各季度來看,自第二季度以來同樣呈持續下降趨勢:2021Q2、Q3、Q4增速分別為70.2%、66.73%和61.54%。

再看盈利能力,B站2021年全年凈虧損同比擴大122.95%至68.09億元,經調整后的凈虧損同比擴大111.26%至54.97億元,經調整后的凈虧損率約28%;其中第四季度凈虧損同比擴大148%至20.96億元,經調整后的凈虧損同比擴大140%至16.6億元。值得注意的是,B站自2018年3月在美國納斯達克上市以來尚未實現盈利,2021年延續了“增收不增利”。

北京海證通過查閱財報很容易找到虧損擴大的原因,主要是收入分成和營銷費用規模較大且增速較快,對利潤形成很大侵蝕。其中收入分成的成本是指向直播主和內容創作者支付的金額以及在擴充移動游戲和增值服務之際向分銷渠道支付的款項;而營銷費用主要是為了擴大用戶規模而投入的用于推廣應用程序、品牌以及游戲的資金。

據財報顯示,2021年全年B站收入分成的成本同比增長77%至77億元,其中第四季度同比增長91%至24.29億元。也正是在分成激勵下,B站2021年第四季度月均活躍UP主數量同比增長58%至304萬,月均投稿量同比增長83%至1088萬,萬粉以上的創作者數量同比增長41%。

此外,2021年全年B站用于推廣應用程序、品牌以及游戲所對應的營銷費用同比增長66%至58億元,其中第四季度同比增長73%至17.62億元。

正因為上述兩方面的開支規模較大且增速高于營收增速,對利潤形成很大侵蝕,致使B站持續處于“增收不增利”的囧境。

要知道,再沒有比亮眼的業績表現更能打動投資者,B站雖然備受資本青睞,但尚未盈利仍是最大痛點。體現在資本市場上,B站股價持續暴跌。

B站由2021年2月11日的最高價157.66美元/股持續暴跌至2022年3月14日的最低價14.93美元/股,此后股價雖有所上漲,但截至3月24日收盤價僅31.55美元/股,短短1年時間股價暴跌近八成,市值“蒸發”493億美元。

資料來源:Wind

03 游戲業務或將重回C位,關鍵詞依然是二次元

北京海證注意到,B站近年來的營收結構發生巨大變化,重心逐漸從移動游戲業務轉向直播與增值、廣告業務。曾一條腿走路的B站,如今在嘗試多條腿并進。

據歷年財報顯示,2017年B站主要以移動游戲業務為主,對總營收貢獻率高達83%,而當期直播與增值業務和廣告業務收入占比僅分別為7%和6%,當時B站的游戲對外部流量的依賴小,幾乎90%的游戲玩家直接來自B站社區用戶;近年來B站直播與增值業務和廣告業務對營收的貢獻率持續攀升,2021年直播與增值服務業務收入已超移動游戲業務,同時廣告業務收入也緊隨移動游戲業務之后。毋庸置疑的是,B站近年來“去游戲化”戰略成效顯著。

資料來源:Wind

北京海證認為,作為目前B站營收的中流砥柱,直播與增值業務收入規模之所以能達到如此規模離不開背后用戶數量的增長,而這又與B站所執行的“七三開”戰略密不可分。

年報發布的次日,B站董事長兼CEO陳睿在電話會議中表示,“過去我們在用戶增長跟收入增長之間分配精力的平衡是七三開,就是用戶增長占七成,收入增長占三成”。這也就意味著,過去B站的工作重點主要集中在用戶增長方面,而對收入增長的關注度不高。

事實上,“功夫不負有心人”,B站也的確在用戶數據的增長上收獲頗豐。據財報顯示,2021年第四季度B站的平均每月活躍用戶數同比增長34.5%至2.72億人。

單從人數和增速兩個指標來看大家可能沒啥概念,但考慮到如今互聯網流量見頂、人口紅利消退,以及同期互聯網巨頭愛奇藝(IQ.US)日均訂閱會員數同比減少570萬人至9700萬人,已退回2019年一季度水平等這些客觀因素,B站的用戶數量還能保持兩位數增長已實屬不易。

也正是在用戶增長這一前提下,B站2021年第四季度會員數量實現同比增長39%至2010萬,月均付費用戶實現同比增長37%至2450萬,付費率提升至9.0%。

但北京海證注意到,如今面臨盈利難題的B站,毅然決然地選擇重操舊業,更是作出瘋狂投資游戲公司的舉動。

美股上市前,B站超七成收入由游戲業務所貢獻,僅靠一條腿走路的B站成功上市,因而也被叫做“披著視頻平臺外衣的游戲公司”。后因游戲版號在政策層面的不斷收緊以及市場競爭環境不斷惡化等因素,B站的游戲業務不斷滑坡。

但北京海證注意到,近期B站“瘋狂”投資游戲公司,曾經依賴的“現金牛”或將重回C位。

北京海證通過查閱公開資料了解到,2022年以來B站已陸續增持或投資了近10家游戲公司,其中包括上海炎魔網絡科技有限公司、IzanagiGames(日本)、北京龍拳風暴科技有限公司(以下簡稱“龍拳風暴”)、廣州心源互動科技有限公司(以下簡稱“心源互動”)、北京漫游谷信息技術有限公司、火箭拳(北京)科技有限公司等,僅在短短8日內(3月10日至17日)更是“一口氣”投資了4家游戲公司,拓展游戲版圖的決心很是強烈。

資料來源:公開報道;制圖:北京海證

上述投資中,其中規模最大、市場關注度最高的莫過于3月10日收購心源互動。據官網顯示,心源互動前身為2015年成立的心源工作室,是一家以研發3D動作類游戲為主的互聯網公司,現有《雛蜂:深淵天使》《鎮魂街:天生為王》《代號:RW》和《代號:RW-S8》四個項目,均為二次元風格手游產品。

當然,除新投資的游戲公司外,B站還增持了龍拳風暴股份,目前以持股比例9.76%位列第四大股東。據官網顯示,龍拳風暴成立于2017年,主打手游研發,旗下擁有二次元卡牌手游《夢境鏈接》和拳皇IP卡牌手游《拳魂覺醒》兩款自研產品。

北京海證注意到,如今B站依舊保留著初衷——二次元。

04 擬雙重主要上市,長期正面意義顯著

北京海證了解到,B站于3月16日在港交所發布公告稱,將爭取自愿轉換至在港交所主板雙重主要上市。公告提及,“在完成主要上市轉換事項后,B站仍然是位于香港聯交所主板及達斯達克全球精選市場雙重上市的公司,Z類普通股及美國存托股將繼續在兩個證券交易所內買賣(視情況而定),且仍可以繼續互相轉換。”

值得注意的是,雙重主要上市區別于二次上市,是指兩個資本市場均為第一上市地。

北京海證認為,從長期來看,B站雙重主要上市正面意義顯著。

從3月10日美國證監會SEC宣布將再鼎醫藥、百濟神州、盛美半導體、百勝中國、和黃醫藥5家中概股公司列入《外國公司問責法》的暫定清單開始,美中概股面臨一定的壓力。在這種國際背景下,B站2021年3月底于港交所二次上市,擁有完全可兌換性。雖然雙重主要上市后兩市場股票無法跨市場流通,但在港雙重上市企業有機會納入港股通,有望獲得更高的流動性,提高融資能力。同時,資本市場可以更多的聚焦在B站基本面層面,從長期來看具有顯著的正面意義。

北京海證注意到,面對跌跌不休的股價,B站可謂煞費苦心:一方面公布回購計劃,另一方面給出盈利時間表。

B站宣布,“董事會已批準股份回購計劃,將在未來24個月內回購最高5億美元的美國存托股(ADS)”。與此同時,陳睿也宣布,“擬使用其個人資金在未來24個月內于公開市場購買總金額不超過1000萬美元的美國存托股(ADS)”。上述回購計劃表明管理層對B站發展前景的信心,意圖穩住股價,然而從目前來看效果甚微,投資者并不買賬。

B站CFO樊欣則表示,“2022年B站有信心在保持用戶健康增長的前提下,通過提升單個MAU的變現率和控制運營費用,在2022年開始全年non-GAAP(非公認會計準則)運營虧損率同比收窄,中期目標于2024年實現non-GAAP盈虧平衡。”

在此目標下,陳睿也表示,“在今年工作的規劃里,我們會調整分配比例,我們會五五開,就是用戶增長花五成的精力,收入增長花五成的精力。收入增長在今年會成為比在過去更為重要的工作。”

雖然B站開始重視盈利問題,并據此調整戰略模式,但面對28%的凈虧損率,B站真的有把握嗎?事實上,要想解決盈利難題,勢必會涉及到與UP主的利益分成、用戶對提價接受度以及與廣告主的博弈等諸多方面。如何在平衡中找到盈利點,考驗B站的時刻或許早已到來。