文|雪豹財經社 閆學功

王興曾說,“我們迫切需要一個游戲觀的轉換,即從有限游戲轉向無限游戲。”而讓零售業從“萬貨商店”走入“萬物到家”時代,就是美團最重要的無邊界游戲。

但進入寒冬后,王興的無邊界游戲觀也在發生轉變:越來越關注“邊界內”。

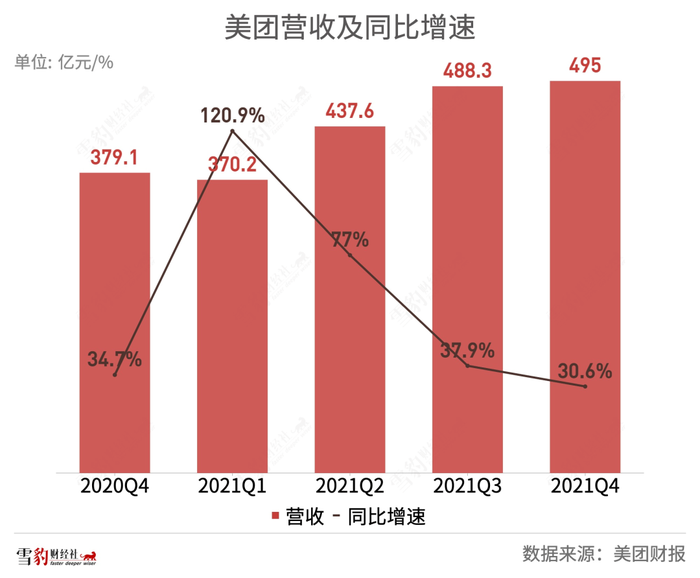

2022年3月25日,美團發布2021年Q4及全年財報,Q4總營收為495億元人民幣,同比增長30.6%。凈虧損53億元,同比擴大137%,這已是美團連續第5個季度虧損,不過本季度虧損環比已大幅收窄。

分業務板塊來看:

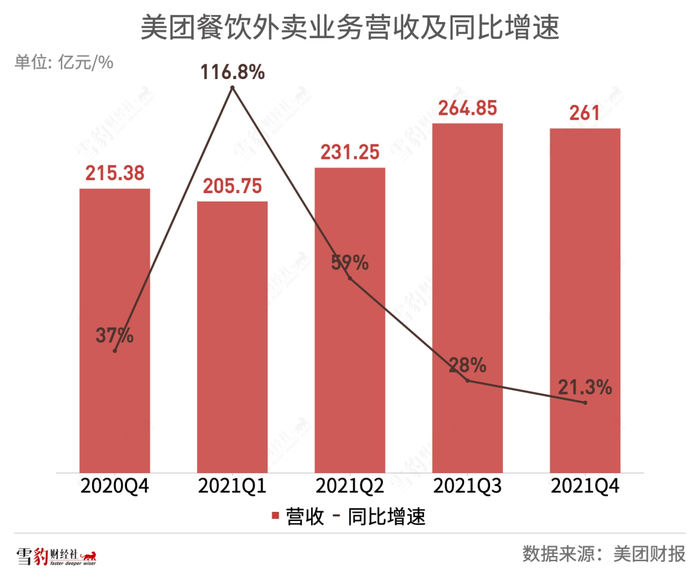

餐飲外賣依舊是美團的現金奶牛,營收同比升21.3%至261億元,經營利潤同比升96.7%至17.4億元;

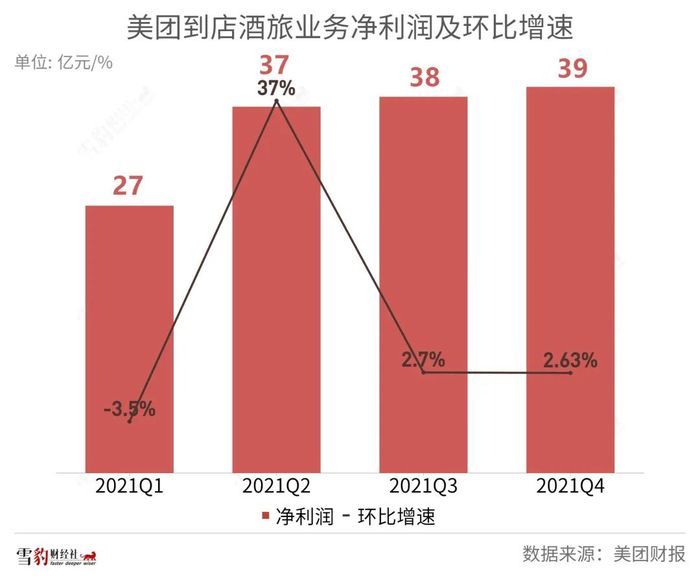

到店酒旅依然為美團最賺錢的業務,營收同比升22.2%至87億元,經營利潤同比升38.1%至39億元;

新業務(美團優選、買菜、閃購等)虧損環比開始收窄,營收同比升58.7%至147億元,經營虧損同比擴大70%至102億元。

四季度的“冬天”對美團的三駕馬車都有些許影響:外賣業務增速放緩;到店酒旅因疫情反復嚴重承壓;燒錢換規模的新業務,到了更重增長質量的拐點。

展望2022年,美團對前景的判斷和公司戰略包括:

今年仍面臨來自新冠肺炎疫情防控及消費環境疲軟的挑戰;

對于餐飲外賣、到店、酒店及旅游分部,將專注于高質量增長;

持續實施“零售+科技”的戰略升級,幫助小微商戶應對困難時期;

擴大合作伙伴網絡,從以城鎮商戶為主到鄉村“新農民”;

繼續創造廣泛的就業機會;始終把餐飲外賣騎手的權益放在首位。

外賣增速變緩,微利變厚

餐飲外賣依然是美團最核心的現金奶牛,四季度營收261億元,占總營收比重為53%,21.3%的同比增速,相較于以往有所放緩。

增速放緩已在預料中,早在三季度財報電話會上,美團CFO陳少暉表示,Q4及下財年Q1將進入外賣淡季,訂單量會受一定影響,預計增速減緩的趨勢還將持續。進入Q4,除外賣淡季這一因素外,國內部分地區的疫情反復及宏觀經濟下行等因素,導致了需求端的承壓。

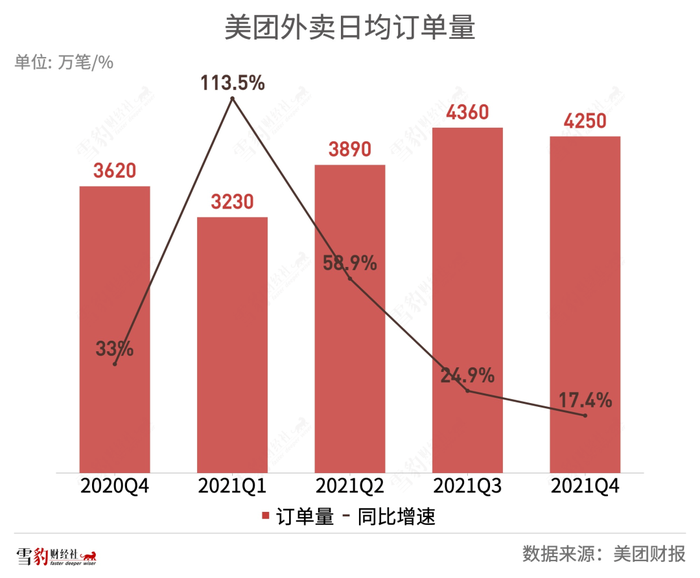

體現在季報上,則是四季度餐飲外賣日均訂單量為4250萬,同比增長17.4%,但增速進一步下滑。

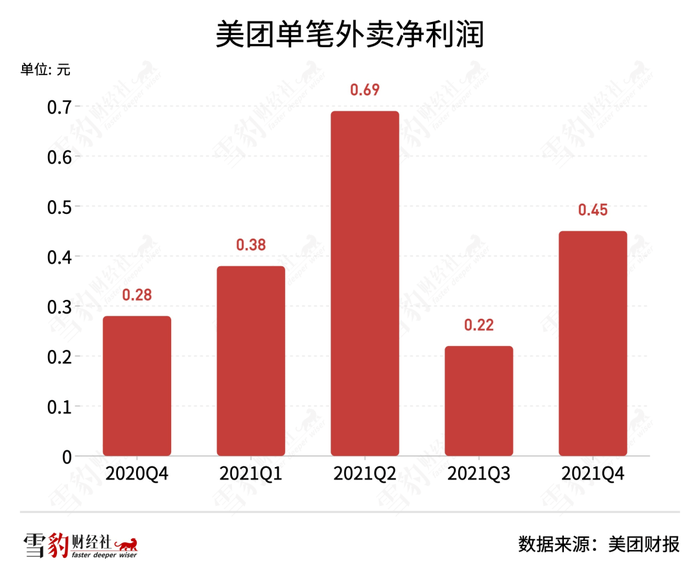

雖然外賣單數增速變慢,但這個美團口中曾經的“微利生意”,利潤率卻變厚了:Q4餐飲外賣經營利潤率由去年同期的4.3%增至6.4%,這一數字也遠高于上季度的3.3%。

這主要得益于美團持續在消費端及供給端進行優化。在消費場景方面,美團優化不同品類和消費場景的運營,尤其在下午茶、夜宵品類上做了大量運營動作,這一動作早在去年Q3便已開始。

在供給端方面,雖然受宏觀環境影響,部分消費者對價格更加敏感,但美團對供給端的優化更加注重高質量增長,Q4外賣單價從去年同期的46.9元漲至48.2元。單筆訂單利潤為0.45元,同比、環比分別大漲61%和105%。

美團在財報中解釋稱,這是由于在線營銷服務收入占比提升及騎手季節性補貼減少所致。

在互聯網廣告行業承壓之際,美團Q4餐飲外賣的在線營銷服務收入(主要為廣告)保持了活力,營收32.2億元,同比增長32%。

且由于外賣交易筆數及騎手激勵的減少,Q4餐飲外賣配送相關成本環比減少了7.3億元。

降本增效的策略也在美團中悄然落地。美團不再維持盲目補貼做法,相反轉向更高質量的客單價服務。餐飲外賣整體變現率環比回升至13.8%(三季度約13.3%),增厚了盈利能力。

中信證券在近期一份研報中表示,美團階段性壓縮了20元左右低客單價訂單,以及降低對價格敏感用戶的補貼率,主要考慮該群體用戶基數較大,但是粘性低、外賣需求的可替代性強,現階段盲目補貼并不能有效地刺激訂單量增長。

新業務:吞利之火有望降溫

美團新業務板塊包括食雜零售(美團優選、閃購及美團買菜)、出行(共享單車、網約車)及餐飲供應鏈(快驢等B2B業務)。

美團一直的策略為用高頻低利的外賣業務,來帶動低頻高利的到店酒旅業務,以此轉動美團的增長飛輪。所以外賣業務充當美團的現金奶牛,到店酒旅則成為了利潤奶牛。

在兩大業務保持穩定增長的同時,作為第三板塊的“新業務”依舊與以往一樣,吞噬著外賣和到店酒旅來之不易的凈利潤,Q4新業務營虧損102億元,而外賣及酒旅合計盈利為56.4億元。

不過這一團燃燒利潤的火焰有望出現降溫的拐點:Q4美團新業務的經營利潤率為-69.5%,環比已開始收窄。

其中,新業務中最為重要的美團優選,已逐漸將戰略目標由GMV(商品交易總額)和訂單量,轉向毛利率優化和虧損率的改善,未來可能會逐步收窄虧損。

美團管理層也在電話財報會上稱,未來在新業務上會著手提升經營效率及單位經濟效益。這也符合目前互聯網企業從往日燒錢換市場,轉向踏實過日子的趨勢。

不過,互聯網寒冬之下,新業務的三個子板塊都有不同程度的收縮,據晚點LatePost報道,雖然美團快驢在近百個城市提供服務,但目前預計將暫停部分城市業務,僅保留一二線城市。這也一改美團早期對快驢的大手筆投入。王興在一年前的財報電話會上還曾表示:“將繼續加大對快驢的投資,開拓這一重要且碎片化程度較高的市場。”

此外,曾經燒錢搶占市場最狠的美團優選,則開始以“高質量增長”為目標。今年1月美團買菜也暫停了開城。

中信證券認為,2021年Q4,以美團優選、多多買菜、淘菜菜為代表的公司在社區團購領域的領先地位已經確立,頭部玩家的策略已由前期快速起量并擴大用戶體量,逐漸過渡到平臺主動控量、優化供應鏈的階段。

萬物到家:慢慢且漫漫

美團一度對標亞馬遜,但相比于亞馬遜的“萬貨商店”(Everything Store),王興“萬物到家”(Everything Now)的野心顯然更大。(詳見雪豹財經社《王興的飛輪還要轉多久,才能拿到貝佐斯的“護身符”》)

但在寒冬之下,王興逐夢的腳步不得不慢下來。

萬物到家,按王興預想的夢想實現路徑,是先用餐飲外賣積聚流量,建立配送優勢,以及創造優質現金流,以此帶動更高毛利率的到店酒旅業務,來完成凈利潤的轉化,然后再將錢燒到更有市場想象力的“新業務”中,搶占未來的萬億級別市場,進而實現萬物到家的夢想。

美團強大的外賣鐵軍,不僅是“到家”的支撐,而且是實現夢想的路徑起點。

不過,今年2月,隨著國家發改委等14部門“引導外賣平臺下調餐飲商家服務費”的通知出臺,美團單日市值蒸發超2000億港元。(詳見雪豹財經社《美團閃跌2000億,王興沒有“護身符”》)

餐飲商家服務費中,超83%為騎手成本,因此未來外賣業務“降低傭金費率”的壓力,會直接影響萬物到家的“到家”部分,換言之,削弱了美團萬物到家的“腿”部力量。

新業務則更多承擔了美團萬物到家夢的“萬物”部分。前置倉、社區團購、供應鏈建設,都影響著美團走向萬物到家的必經之路,也影響著配送速度、觸達深度及SKU數量建設。

但在新業務方面,也從燒錢換市場,走上降本增效之路,未來也勢必會收窄投入,放緩擴張速度。

無論“萬物”還是“到家”,面臨收縮的同時,美團對新業務的輸血能力也受到影響:作為凈利潤占據美團總凈利潤(此處只計算正值)近七成的到店酒旅業務,原本是為新業務持續輸血的主力,但該業務受疫情影響嚴重,Q3、Q4連續兩季度環比增速不足3%。

美團在Q4財報中強調:“我們堅信,零售行業的終局是‘萬物到家’,將繼續利用我們的優勢及能力以推動行業轉型。”

但在奔向星辰大海前,美團也需先填飽肚子。