文|財健道 張羽岐 吳妮 楊燕

編輯|楊中旭

過去一年內屢屢“翻車”的CRO行業,最近又開始“真香”了。

近日,藥明生物(02269.HK)、藥明康德(603259.SH)先后公布年報業績,其中藥明生物全年實現營收102.9億元,凈利潤更是實現了100.6%的同比增長。其全年收益、利潤、業績利潤率均創下歷史新高,從市占率來看,藥明已經超過韓國三星生物,直逼全球CRO龍頭龍沙(Lonza)。

作為國內CRO“龍頭”,藥明目前未完成訂單約為866億,潛在里程碑付款訂單超過356億元,也就是說,藥明未來幾年內的業績已經預定。

除了財報,藥明康德同時披露了2022年1-2月的經營數據,公司在手訂單和銷售收入同比增速超過65%,同樣創下歷史新高。

沉寂許久的CRO板塊在資本市場再度活躍,截至發稿前,藥明生物及藥明康德較本輪行情最低點分別累計上漲超60%及40%。葛蘭又從“掏空你口袋的女人”變回了“醫藥女神”。

一個月前,美國商務部將藥明生物旗下兩家公司列入“未經核實名單”,引發“藥明系”股價紛紛大跌,一個月后,又因為超出預期的業績數據而不斷回潮。

有醫藥行業投資人對此表示,市場情緒往往是行業內在增長的晴雨表,對“藥明系”的兩種態度背后,不僅是對其業績的擔憂和肯定,更主要的是外部環境的預期冷暖,CRO這類行業依附型企業,外部大環境的影響往往能扭轉整個公司的發展方向。

從唱衰到喝彩,僅僅過了一個月,接下來,CRO板塊又會重復過去幾年內的哪一段劇情?

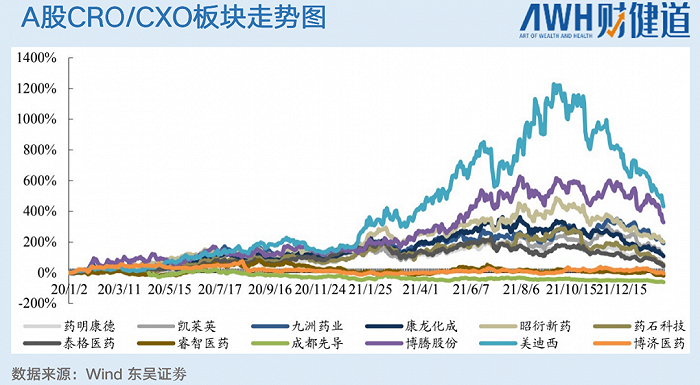

01 “脆弱”的CRO,四輪漲跌浮沉

回看過去一年,CRO概念股陣痛接連不斷,從“小甜甜”到“牛夫人”,有時只在須臾之間。脆弱的市場情緒,讓CRO概念股在谷底和峰頂間艱難爬坡。

第一擊“重錘”來自于CDE。

2021年7月初,《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》征求意見稿公布,這一文件也被市場解讀為對國內創新藥靶點扎堆、“Me-too”泛濫等“偽創新”的重挫。與創新藥緊密相關的CRO指數盤中暴跌超過9%,多只相關個股跌幅超過10%,或觸及跌停。

創新藥籠罩的虛高迷霧被吹散后,一直主打“賣水人”概念的CRO被質疑也在情理之中。但緊接著,資本市場大佬的連番動作開始引發不安。

2021年第三季度,高瓴資本的名字從凱萊英(002821.SZ)、泰格醫藥(300347.SZ)前十大流通股東名單上消失。作為國內PE巨頭,以及“時間的朋友”,高瓴的撤退讓市場對于CRO行業的政策風向有了諸多懷疑,擔憂類似教培“雙減”的狀況再次發生。

壞消息沒有停止的意思。

12月15日,有消息稱美國商務部預計將20多家中國企業列入實體清單,其中包括一些生物技術企業。

多家醫藥公司在資本市場應聲倒地。截至收盤,藥明生物跌近20%,藥明康德跌超18%,康龍化成(300759.SZ)、榮昌生物(09995.HK)、金斯瑞(01548.HK)、騰盛博藥(02137.HK)等此前備受關注的醫藥公司紛紛跳水,跌勢之猛,讓人懷疑人生。

盡管海通證券分析師周航在接受媒體采訪時也表示,從目前和上市公司溝通情況來看,此次傳言并沒有看到對CXO企業產生任何實質影響,但市場已經做出了反應。

2022年2月,相似的劇情再次上演。

美國商務部宣布將33家中國實體加入了“未經核實名單”(Unverified List,UVL), 其中包括CRO龍頭企業藥明生物兩家位于上海和無錫的子公司,受此影響,藥明系個股暴跌,藥明生物港股一度跌幅超過30%,CRO板塊其他股票也紛紛跟跌。

至此,CRO板塊直逼谷底。行業龍頭公司大額訂單不斷,但投資者信心卻降至谷底,

基金經理葛蘭多次強調看好創新藥產業鏈。她旗下的主力基金中歐醫療健康混合,前十大重倉股里有藥明康德、凱萊英、泰格醫藥、康龍化成、博騰股份、九州藥業(603456.SH)6家CXO公司。過去幾年,乘著CXO股票接連翻倍的東風,葛蘭名聲大噪,被譽為“醫藥女神”。

然而最近半年內,CXO股票跌跌不休的走勢,將“醫藥女神”也拉下神壇。

短短半年內,CRO行業就經歷了4輪波動期。不難發現,政策和海外市場的波動對于CRO行業幾乎是切膚之痛。

無論是藥明生物還是泰格醫藥,本土CRO企業的崛起和全球創新藥浪潮涌動緊密相關。

相比還沒完全成長起來的國內創新藥市場,“全球化”布局是CXO企業們的一致特征,也是他們在資本市場享受高估值的底層邏輯。

以市值排名靠前的藥明康德和康龍化成為例,最初起家時,兩家公司的收入幾乎全部來自于海外企業,隨著近些年國內創新藥市場的不斷增長,收入結構才得以改善。

同時,中國利好政策密集出臺,促進中國CRO市場規模在近5年內保持不少于20%的高增速。

行業風云沉浮之間,CRO的增長邏輯和業務到底是變了還是沒變?

僅從業務層面來看,即使諸多biotech在港股破發,也不妨礙為biotech提供研發服務的CRO保持總營收和凈利潤增速的正增長。

但CRO行業興起的幾大支柱因素:龐大且廉價的醫藥人才,齊全的上下游配套,旺盛需求且近乎空白的創新藥市場,在過去的一年內不斷被市場環境所拷問。

02 切脈:CRO的內因與外癥

CRO未來的風向標在哪?誰能給出這個答案。

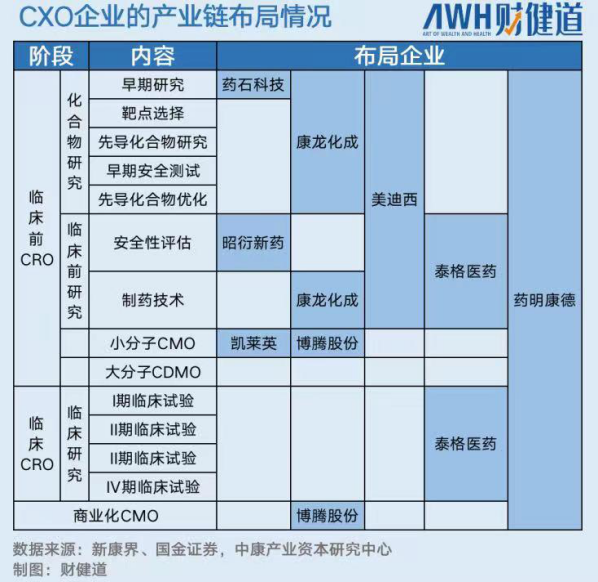

可以把CRO簡單地理解為:一條龍服務的外包行業,它能解決從無到有的缺失,將整個行業帶入“從1到N的突破”。

這也注定了一個趨勢,創新藥風往哪里吹,CRO朝著哪里走。

從2000年藥明系創始人李革夫妻創立藥明系最早的實驗室,到其7年后在美國紐交所完成上市,此后數年,藥明系的身影出現在醫療板塊的各個領域,可謂是創新藥的“及時雨”。

“內卷”已經是醫藥行業共識,PD-1賽道蜂擁而至,CAR-T賽道不斷有新人進入。

然而“卷”只是一個開端,卷之外仍有政策因素的影響。

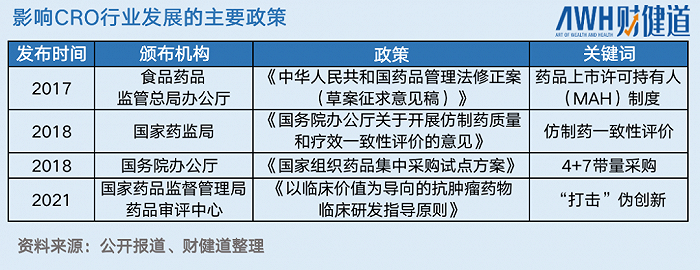

2018年國家醫保局成立,醫藥領域賽道經歷了多輪洗禮,前有藥品上市許可持有人(MAH)制度修訂,后有仿制藥一致性評價、“4+7”帶量采購,以及打擊偽創新的政策,創新藥研發得利于紅利政策,卻也受困于政策,一兵一卒皆隨政策而起伏。

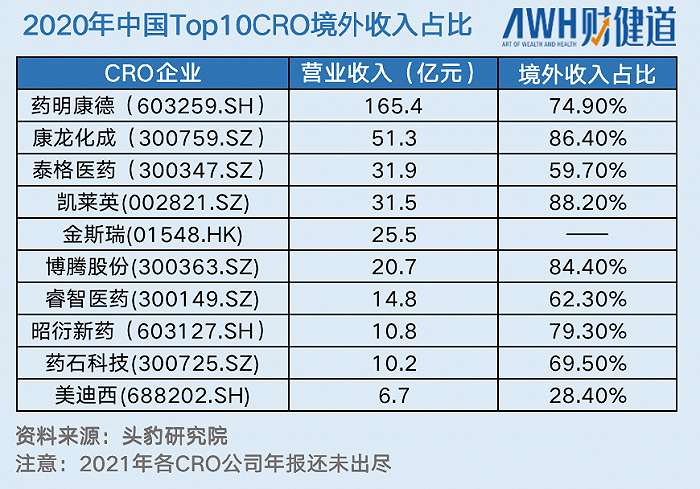

政策只是加持因素之一,國內主流CRO企業盡管“證在境內,但錢收的是境外”,以2020年為例,Top10的CRO企業境外收入占總營收幾乎都超過了50%,凱萊英、康龍化成、博騰股份等均超過了80%,業務并不能自已決定,訂單來自哪里,有多少,決定在“境外”,企業同此涼熱。

2022年2月底,凱萊英A股開盤漲停,報337.91元/股,而后股價斷下式下跌。當日收盤價315.74元/股,漲幅回落至2.78%,比起去年12月10日上市時段,市值蒸發309億。

凱萊英此次漲與跌皆因一份來自境外、價值35.42億元的訂單。此次訂單亦有坊間傳言,該產品即是新冠口服藥,廠商是輝瑞,“假作真時真亦假”,傳言也并非空穴來風,凱萊英的5大核心客戶,即默沙東、輝瑞、百時美施貴寶、艾伯維、禮來。此時,輝瑞已經超過默沙東成為凱萊英第一大客戶。而作為國內小分子CDMO的龍頭企業,凱萊英一直為國內外制藥公司、生物技術公司提供藥品全生命周期的一站式CMC環節,使其從臨床走向商業化。

這并非凱萊英近期的第一筆大額訂單,此前11月16日和11月28日分別公布兩筆大宗訂單,三次訂單合計約93億元。如果“境外訂單”正常交付,總收入可能超過凱萊英2021年全年收入(注:2021凱萊英具體年營收暫未公布)。

“吃”到海外訂單的不只凱萊英一家,2022年2月11日,CRO另一Top級企業博騰股份(300363.SZ)發布公告,公司將為輝瑞旗下公司提供合同定制研發(CDMO)服務,訂單金額約43.3億元。

尾聲

未來CRO是繼續唱歌繼續舞,還是在行業波動中歸于沉寂?沒有誰能給到答案。

就目前來看,與CRO“共舞”的因素諸多,國內創新藥“內卷”趨勢要走到何時,打擊“偽創新”之后,“九死一生”的中國藥企能否再崛起,內因與外癥皆影響CRO未來的走勢。

藥明康德、藥明生物等之后,凱萊英、康龍化成等一系列公司都將迎來年報披露期,他們的業績又能滿足投資者的期待嗎?

CRO是否還符合投資者的想象,或許決定了他們還能走多遠。

參考文獻

【1】35億訂單無法“拯救”凱萊英.思齊俱樂部.2022.2.28

【2】43億元:博騰股份與輝瑞簽訂重大訂單.寫意宣發.Armstrong. 2022.02.12