文丨張濤(中國建設銀行金融市場部,僅代表個人觀點)

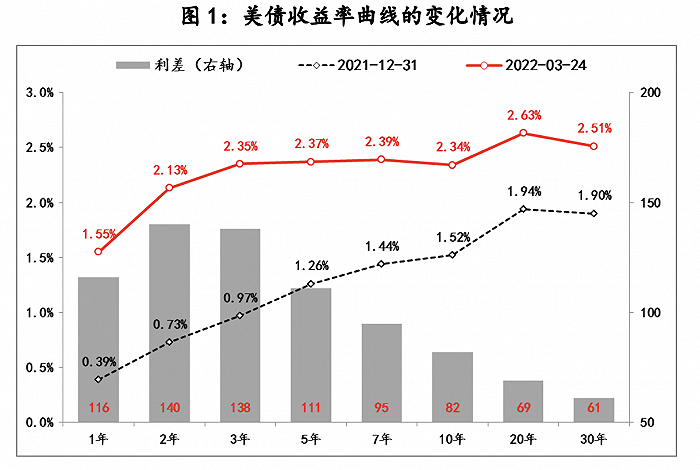

如去年11月的《2022年經濟展望① :美債市場的焦點在收益率曲線的形態》(簡稱“展望”)所預期(2022年10年期美債收益率將突破2.2%),今年的美債市場變化迅速,10年期美債收益率最高已經突破了2.4%,與此同時美債收益率曲線快速平坦化,其中部分期限利差出現倒掛:10年與2年期美債期限利差由年初的90Bps大幅回落至20Bps以內,另外10年期美債收益率已經低于3年、5年和7年期美債收益率,30年期美債收益率更是連續5個月低于20年期美債收益率,只是被美聯儲最為重視的10年期與3個月期美債利差依然在擴大,由年初160Bps升至190Bps左右。

美債期限利差的收窄,往往意味著金融機構通過期限錯配獲利空間的壓縮(依靠短期負債和長期資產來賺取利差),其后果最終會導致金融機構融資功能釋放的收斂,進而影響到整體經濟融資環境的收緊,如果同期還伴有美聯儲的加息操作,在融資環境收緊的同時,融資成本也會上升很快,最終沖擊到經濟的增長,也正因此,美債收益率期限利差被視為預判美國經濟前景的重要指標。按照過去50年美國經濟數據的經驗規律,美債期限利差一旦出現倒掛,12-18個月后美國經濟就必然出現技術型衰退,即經濟連續兩個季度負增長。不過此對于經驗規律是否持續有效也一直有爭議,例如,2019年美債收益率就曾出現過幾次短暫倒掛,當時美聯儲剛剛結束加息周期,市場就曾討論過收益率倒掛是否意味著美國經濟經濟將衰退(參見《美國經濟距離衰退還有多遠?》),雖然2020年美國經濟出現了衰退,但恐怕主因是疫情。

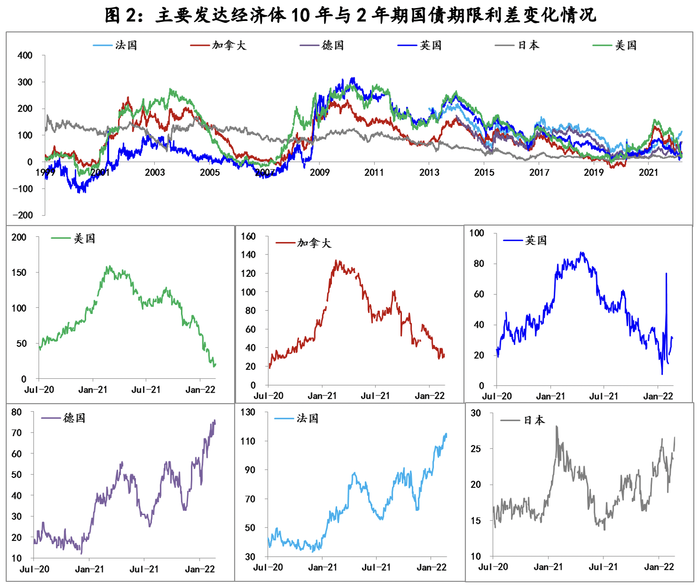

另外,之前主要發達經濟體國債曲線形態基本都是跟隨美債曲線同步同向變化,但是本次美債收益率曲線倒掛并沒有帶動其他發達經濟體曲線同步變化,例如10年期德債與2年期的利差由年初的40Bps升至45Bps,10年期法債與2年期的利差由年初的80Bps升至115Bps,即便是同為英語系國家的英國也顯示出分化態勢。那么,當前各國國債期限利差分化的格局,反映出本輪全球加息潮對全球和各國經濟影響的復雜性,正是由于這種復雜性令 “美債期限倒掛預示著美國經濟衰退”經驗規律的有效性再次受到挑戰。

但是美聯儲前期對通脹的錯判(美聯儲錯判的原因參見《為何本輪通脹不是暫時性的》),直接造成其政策遠遠落后于市場,為此美聯儲本輪平抑通脹就需要付出更大的政策成本,而且還必須要采取更為強硬的政策舉動,才能重獲市場信任。3月議息會議之后,美聯儲出于對沖俄烏沖突的影響,僅僅加息25Bps,但隨后包括鮑威爾在內美聯儲官員密集的“鷹派”表態,顯示出重建信任的決心,而這種變化顯然已經獲得了市場的回應,日前一直質疑鮑威爾的美國前財長薩默斯也表示樂見美聯儲的變化。

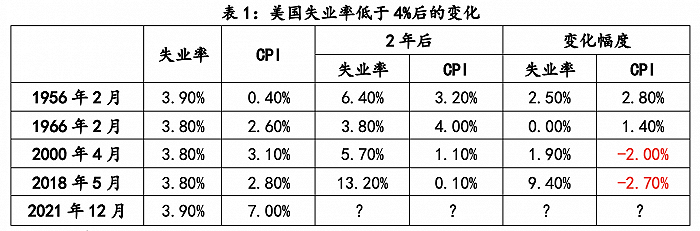

“天下沒有免費的午餐”,針對美聯儲強硬的轉變,市場開始擔憂美國經濟前景可能會被激進的緊縮擊垮,尤其是美國就業市場。自上世紀50年代至今,美國失業率只有4次低于4%,其中本世紀以來出現了2次。從歷史經驗來看,美國失業率一旦低于4%實現充分就業之后,通脹壓力的緩解一般都會帶來失業率的上升。那么這次美聯儲一旦采取力度更大、節奏更快的緊縮,失業市場的壓力無疑也要高于之前,即鮑威爾成功實現“軟著陸”的難度巨大。

不過,無論是為了規避上世紀“大滯漲”的痛苦經歷,還是出于對美聯儲公信力的維護,如果讓當前美聯儲和鮑威爾在“滯漲”(高通脹疊加失業率上升)與“有限衰退”(通脹大幅回落疊加失業率有限上升)之間,必須做出選擇的話,相信后者中選的概率更大。

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)

參考: