文|大摩財經

3月22日,中國運動品牌龍頭安踏體育(2020.HK)發布財報。2021年,安踏營收493.28億元,同比增長38.9%;凈利潤82.19億元,同比增長47.6%。

2021年上半年,安踏達到190港元的歷史最高點,市值突破5000億港元大關,超越阿迪,成為僅次于耐克的、全球市值第二的運動品牌。

隨后,安踏股價震蕩下行,冬奧會期間也沒能恢復昔日行情。最新股價101.7港元,相比去年8月的歷史高點下滑46.75%,最新市值2749億港元。

難以再復制一個FILA

最近幾年,安踏對子品牌FILA的依賴肉眼可見。

2009年,安踏從百麗集團收購了虧損嚴重的意大利運動品牌FILA,試圖以此為突破口發力高端市場。通過幾年的培養,FILA成為安踏手中最能打的牌。

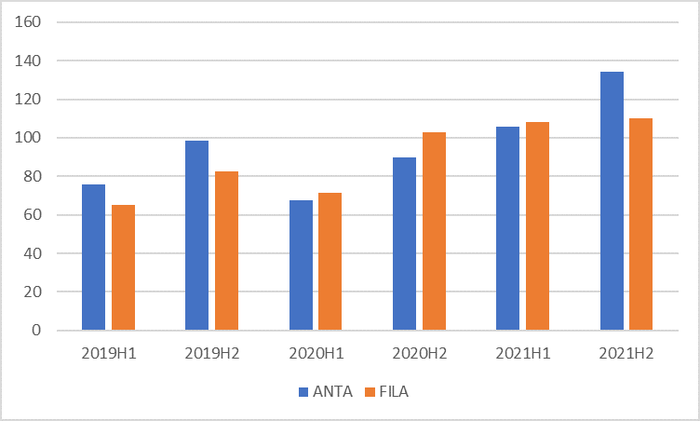

安踏主品牌和FILA營收對比

2015年到2021年,FILA營收從17.5億元增長至218.22億元,已經撐起安踏的“半壁江山”。而且,FILA定位中高端市場,毛利率遠超主品牌安踏。2021年安踏和FILA的毛利率分別為70.5%和52.5%。

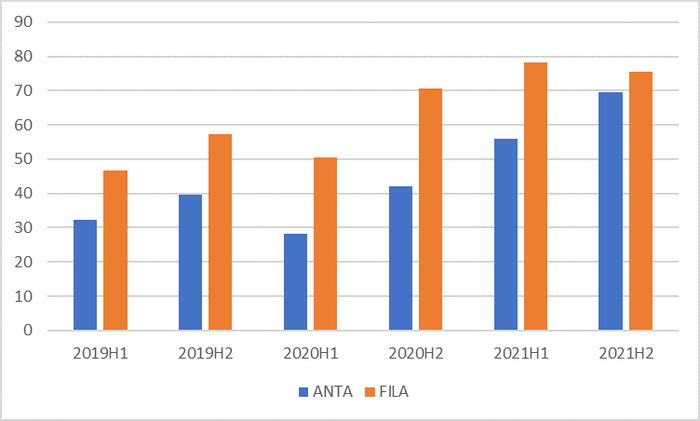

安踏主品牌和FILA貢獻毛利對比

FILA的成功對于安踏來說,其實是一把雙刃劍。一方面,FILA補齊了安踏在中高端領域的短板,對于業績增長也有明顯優勢。另一方面,FILA的成功放大了安踏的品牌差距,在消費者眼中,FILA是FILA,安踏是安踏。

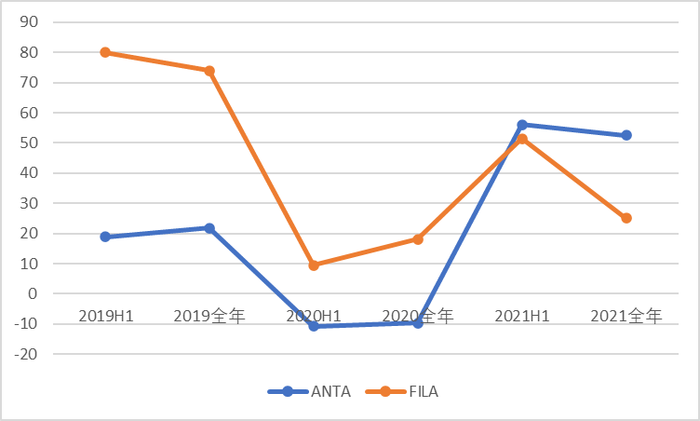

值得一提的是,FILA的增速已經放緩。2021年安踏主品牌營收同比上漲53.5%,達到240億;FILA營收同比增長25.1%至218.2億元;旗下其他品牌營收同比上漲51.1%到34.9億元。FILA的營收增速不僅弱于主品牌安踏,還弱于明顯落后旗下其他品牌。

安踏主品牌與FILA營收增速對比

由此帶來的后果是,2021年安踏的中高端品牌增長有限,整體經營利潤增速明顯弱于營收增速,年內經營利潤率為負值。

最近幾年,安踏試圖復制出第二個FILA。早在2017年,安踏就看好冰雪領域,組建自身冰雪生產線,希望在冰雪產業中分一杯羹。2018年,安踏與方源資本、lululemon 創始人Anamered Investments及騰訊組成投資者財團,以約46億歐元的價格收購芬蘭體育巨頭Amer Sports。

Amer旗下包括滑雪及越野頂尖品牌薩洛蒙(Salomon)、專業滑雪裝備品牌阿托米克(Atomic)等,基本實現了冰雪運動受眾的全覆蓋。

雖然安踏的相關冰雪產品借著冬奧的東風,搶占不少眼球,但市場對于安踏在冰雪領域的長期布局并不是太樂觀。

一方面,全球范圍來看,滑雪市場早已進入存量競爭,Burton、Nordica等知名名牌林立,安踏手中的滑雪品牌缺少“王炸”。另一方面,滑雪在中國還處于市場教育階段,多數消費者由于頻率和價格問題,往往采用租滑雪服和滑雪板的方式,如何擴大國內銷路,是安踏需要直面的問題。短期來看,安踏的滑雪業務難像FILA一樣帶來豐厚回報。

除了冰雪業務,Amer旗下還包括知名戶外品牌始祖鳥(Arc‘teryx)、網球運動品牌威爾勝(Wilson)等,但要想要重現FILA的榮耀并不容易。事實上,市場已經對安踏的整合能力存疑。安踏雖然通過收購完成了品牌矩陣的構建,但除了FILA之外,其他品牌鮮有亮眼表現。

從業績來看也確實如此。財報顯示,除了主品牌安踏和FILA,安踏旗下剩余品牌營收僅占7%左右。同期,Amer合資公司仍處于虧損中,其中安踏應占虧損8100萬元。

大肆并購背后,安踏的資金壓力也不容小覷。2017-2021年,安踏資產負債率由24.71%一路飆升到54%。到2021年末,安踏的有息負債達到131.73億元,在手現金及銀行存款245.81元。

轉型雙刃劍

安踏的天下是靠營銷打下來的。

1999年,安踏拿出全年利潤的20%,簽下國手孔令輝為形象代言人,并同時豪擲300萬在央視黃金時段投放廣告。次年,孔令輝斬獲悉尼奧運會冠軍,安踏“我選擇,我喜歡” slogan一炮而紅,當年銷售額也突破了億元大關。

嘗到了“頂流體育明星+央視洗腦廣告”的甜頭之后,安踏在深度捆綁運動員和火爆賽事的營銷模式上越跑越遠。2004年,安踏開始全面贊助CBA聯賽,2007年又簽下NBA球星斯科拉和網球明星鄭潔等。剛剛過去的冬奧會上,安踏不僅是中國奧委會官方合作伙伴、北京2022年冬奧會官方合作伙伴,還提前“押注”谷愛凌,與其同時登上領獎臺。

安踏花大錢營銷,似乎沒有拿到想要的結果。2021年,安踏廣告宣傳費用達到61.1億元,同期李寧廣告費只有17.8億元,二者相差3.43倍。但安踏和李寧2021年的凈利潤分別為82.19億元和40.11億元,二者相差僅有2.05倍。

值得一提的是,運動品牌早已進入技術競爭階段,但是安踏研發投足占比并不高。2021年安踏的研發支出為11.16億元,在總收入占比2.3%,相比上年下滑0.2個百分點。而國際頭部品牌耐克、阿迪達斯等研發費用占比一般在10%

左右。 由此才成就了耐克的Fliknit鞋面技術和阿迪達斯的Boost技術。

2020年8月,安踏開始運行DTC轉型,即直面消費者模式。優點是可以減少經銷商費用,短期收入增長明顯;缺點是店鋪層面租賃費用及員工成本會有明顯增長。換句話說,短期內營收會出現暴增,但盈利能力不一定同步增長。可以佐證的是,安踏2021年整體經營溢利率較2020年相比下降3.5個百分點至22.3%。

DTC模式下,會導致安踏的存貨增加,存貨周轉周期變長。這個弊端不難理解,此前是賣給經銷商就算完成銷售,現在變成需要最終賣給消費者才完成銷售,門店的庫存也就成了安踏的存貨。2021年底,安踏存貨和存貨周轉周期分別為76.4億元和125天,相比上年增長不少。

值得注意的是,國潮流行是當期運動時尚品牌的主要業績驅動力。但是作為主要競爭對手的李寧和安踏選擇了兩條不同路線。相比于通過潮牌聯名、城市快閃等活動強調“潮”和“流行”的李寧,安踏更多地強調品牌的“國民性”。剛剛過去的冬奧會中,就有安踏與“民族自豪感”強綁定的冠軍領獎時刻;而安踏作為冬奧合作伙伴,還通過向大眾消費者推出特許商品“國旗款”、開設安踏冠軍店等方式,將自己與“冠軍”牢牢綁定。

安踏想表達的是“中國人穿安踏”的國民情懷,而不是“因為潮流穿安踏”的審美取向。需要警惕的是,“奧運熱”過后,市場是不是還選擇安踏。

安踏的門店數量在2019年達到頂峰,共有10516家,此后逐步減少,到2021年底僅剩9403家。兩年時間內,關店超過1100家。在奧運光環之后,安踏是會借機擴張,還是過剛易折,還需要市場給出答案。