文|Vickie

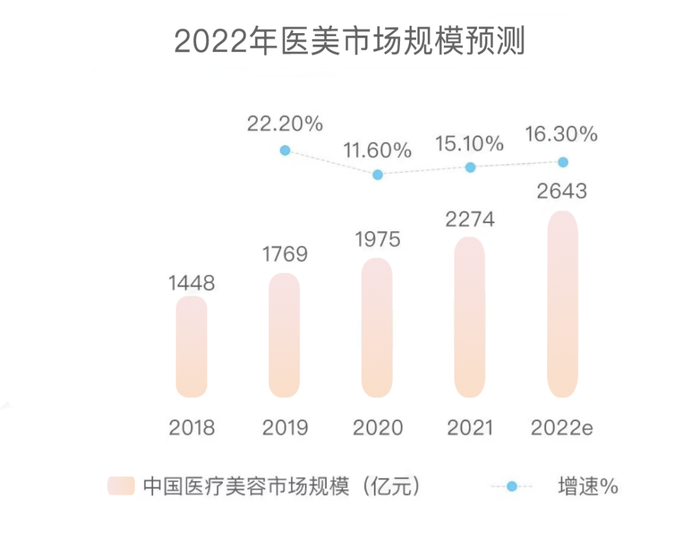

愛美是人的天性,人們對“容顏不老”的焦慮和狂熱造就了價值約2274億元的中國醫美市場。

CVSource投中數據顯示,2021年1-5月,投向醫美賽道的資金已達近5億元,相較2020年同比增長一倍多。預測2022年醫美市場規模約達2643億元。但這其中并非沒有危機。

2021年6月10日,八部委聯合印發《打擊非法醫療美容服務專項整治工作方案》,發出重點整治醫美行業信號,一盆冷水把從業者和資本都澆了個透徹。醫美公司沖刺IPO受阻,醫美類股票一路綠燈,中小機構紛紛跑路,醫美還是一門好生意嗎?TOPHER從產品、消費者分析、品牌營銷和投資四個角度對2022年醫美行業進行了訪談。

從產品發展趨勢和盈利高的品類分析,復購率高的輕醫美產品是盈利重點,想要長久盈利必須有自己的技術壁壘。

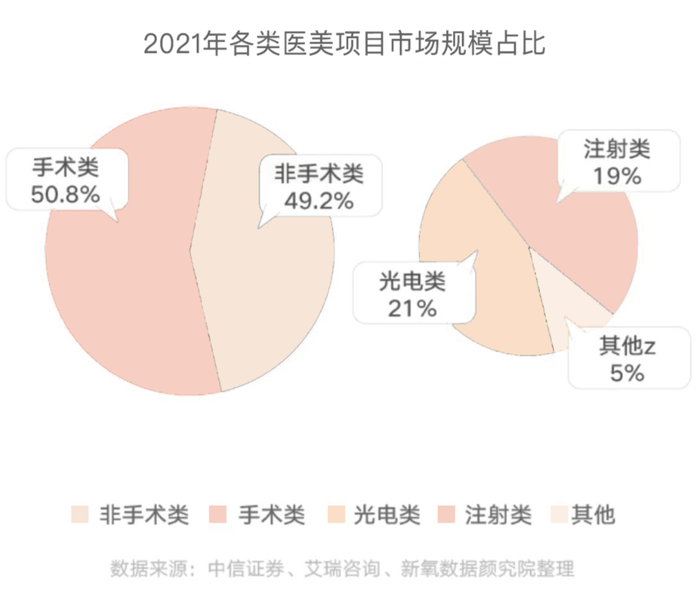

PART 1 輕醫美仍是大方向

圖片來源:TOPHER

2014年-2018年,中國輕醫美市場規模占比從65%升至71%,輕醫美雖然不像整形手術一樣讓人「脫胎換骨」,但風險也更小,且相對于護膚品,輕醫美的效果能夠更快地讓消費者看到,所以用戶容易對其著迷。

輕醫美即通過無創或微創就可以滿足求美者訴求的醫療美容項目,輕醫美更側重于產品和服務,可以按照標準復制,不需要依賴醫生的技術和審美。

但是因為其客單價較低,所以很容易成為假貨水貨的重災區,如果想要在這片藍海中占據一席之地,需要從技術,產品到品牌營銷建立全方位的護城河,從某一個爆款單品開始占據消費者心智,用更完善細致和人性化的服務打通線下場景

PART 2 復購率復購率

圖片來源:PEXELS

大部分醫美項目實際上并非一勞永逸,它的「保質期」很多時候比愛情還要短。注射類的瘦臉針和玻尿酸會被人體自然代謝掉,而光電類的熱瑪吉和光子嫩膚只是能將衰老推遲幾年。但是迅速變美的體驗實在是太過迷人,很多嘗試過一次的消費者在項目失效后再次消費,維持美貌,久而久之成為了醫美行業的「富礦」。當然,如果想要抓住復購率這只下著金蛋的母雞,只原地踏步是不夠的,供應商還需要用技術進步帶來更好的效果和更舒適的用戶體驗,從而提升復購。

PART 3 部位更加精細持久化

用戶對醫美需求的部位更加精細化,從過去全臉除皺的肉毒到針對頸紋、眼紋的細分產品,如愛美客的嗨體頸紋、嗨體熊貓針。二是持久度和舒適度,熱瑪吉從一代到五代,再到Fotona4D,光電類項目效果變得更好,持續時間更長,疼痛感也更低。

PART 4 科技壁壘是盈利保障

圖片來源:PEXELS

雖說醫美行業是千億市場的「金礦」,但并不是每一個環節都能賺得盆滿缽滿。

上游供應商因為掌控著技術,高研發投入創造的技術壁壘帶來的議價權給了他們豐厚的回報:毛利率能達到80-95%,凈利率也能達到30%。以玻尿酸為例,2018年,國內醫療美容透明質酸產品市場前四大企業占據了70.30%的市場份額。

中游醫美醫院培養合格的醫美醫生的成本較大,且因為監管制度的不完善,資質不全的黑醫美讓市場競爭更加惡性。下游機構的毛利率一般在60-70%,凈利率也低于15%。

所以如果想要在醫美行業里盈利,就需要掌握生產資料,在技術研發上投入更多精力,推出更多新產品,滿足市場需求,而中游醫院需要花更多精力選擇或者培養水平較高的醫生,提供更專業的服務,而下游則需要規范自己的產品,才能夠獲得消費者的信賴。

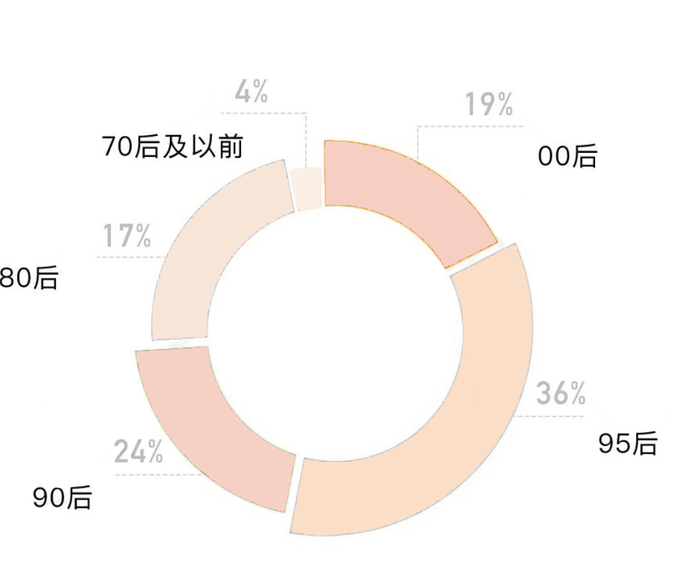

PART 5 消費者更趨年輕化

圖片來源:TOPHER

在「顏值即正義」的當下,越來越多的年輕人走進了美容院。同時,開始進行醫美的年輕人年紀也越來越小。

很多二十出頭的的年輕人就已經是有幾年經驗的「老客戶」了,從「光子嫩膚」到「瘦臉針」到「眼綜合」,項目從護膚到微整形,都慢慢成了常規項目。

2021年12月,新氧的《2021醫美行業白皮書》指出2019-2021年三年中,25歲及以下人群已是醫美消費的絕對主力。同時,來自于更美APP于2021年1月發布的《更美2021醫美行業白皮書》顯示,95后、00后整體占據醫美消費市場54%, 00后占比已經達到19%。

身為互聯網原住民的青少年,00后很早就接觸了大量的醫美信息,觀念更加開放,且獨生子女的經濟狀況相對較好,可以在醫美上有更多投入,而且他們的父母基本都是70后,他們不僅經濟狀況更好,觀念也更為開放。

因此在未來,能夠洞察年輕群體的需求,為他們提供安全個性化的醫美服務將是行業的發展方向。年輕人的整體受教育水平更高,獲得信息的方式也更多元,如果想要吸引這部分消費者,醫美機構要讓內容營銷更年輕化,專業化。

PART 6 醫美營銷年輕化

圖片來源:PEXELS

醫美機構在社交媒體上的營銷已經是老生常談的話題了,但除了八大處、上海九院這樣的公立整形外科醫院和大型連鎖品牌,中小機構在C端銷售思維過重,一直難以得到更多消費者的認可。

正規機構如何才能在社交媒體上打破黑醫美的價格戰,爭取到更多的消費者?

做好內容或許是一個方法。

用專業科普和對資質、產品、醫生等信息的詳細介紹代替價格戰和銷售傾向的內容。他們應該抓住自己的差異化優勢,將宣傳的重點劃定在諸如激光、射頻、注射填充等非手術醫療美容項目上,因為這些項目他們同樣可以勝任,并且要比三甲醫院和大機構要價更低,而且時間更加靈活。

在營銷上要更加貼近年輕人的價值觀,投放KOL時要注重將「個性化」和「多元美」作為主要溝通信息,并且可以和游戲,娛樂等年輕人聚集的品類跨界合作。

PART 7 線下監管更嚴格

醫美雖然目的是美容,但其本質是醫療服務,其中技術和安全的要求和標準不可輕視。

2019年中國具備醫療美容資質的機構約13000家,在合法的醫療美容機構當中,依然有15%的機構存在違規經營。同時,估算全國依然有超過80000家生活美業店鋪非法開展醫療美容項目,屬于違法行為。

2021年6月10日,八部委聯合出手印發《打擊非法醫療美容服務專項整治工作方案》,將重點放在C端機構,督促醫美機構嚴格采購合規、合法的醫美產品,對水貨,假貨等嚴厲打擊。

在《中國醫療美容標準體系建設“十四五”規劃》中列出了超過50個行業標準,內容從行業管理標準、技術標準、教育培訓標準、行業基礎標準等對從業人員作出了規范。

在嚴格的監管下,機構更應該嚴格要求自己,需要執行嚴格的采購標準,對原材料的安全性和器材的資質嚴格審核,對醫生定期培養,設立常態化的檢查和考核機制,向三甲醫院看齊。

PART 8 線上營銷仍需合規

國家對嚴格的監管不僅在線下,線上的營銷廣告也被納入其中。

在社交媒體上搜索醫療美容相關的關鍵詞,鋪天蓋地的「種草帖」,內容高度雷同,最后總是推薦同一家醫院。實際上,這些內容由醫美機構通過營銷團隊雇傭寫手寫成,在成熟的產業鏈中,一條內容連寫代發甚至只需要5元。

針對這些真假難辨的互聯網醫美營銷,國家市場監督管理總局發布了《醫療美容廣告執法指南》,并且于2021年6月-12月在全國范圍內開展打擊非法醫療美容服務專項整治工作。該整治工作中提出,要嚴厲打擊虛假醫療美容類廣告、信息以及不正當競爭行為。

還有讓無數家庭陷入水火的「醫美貸」商家卻以低息甚至無息貸款為噱頭,誘導消費者超前消費,很多消費者由此陷入貸款陷阱,輕則成為失信人,重則會走上違法犯罪之路。10月,國家廣播電視總局辦公廳發布關于停止播出美容貸款及類似廣告的通知。

這些嚴控的政策也在給各個環節的從業人員打預防針,過去渾水摸魚的營銷手段在未來走不通了,如果想要長久發展不被淘汰,在營銷上需要實事求是,不能為了引流而過分夸大產品和服務的功能,更不能靠虛假低價吸引消費者,后期加價甚至誘導消費者貸款。

在醫美的投資上,我們可以看到低谷之中藏著機會,適合手中資金充足或者經驗和渠道強的高階玩家。

PART 9 投資者入局謹慎

醫美還是個適合投資理財的行業嗎?

如果你只是普通投資者,在生產銷售等環節都沒有特殊優勢,現階段還是謹慎為妙。

我們先從股票來看,去年醫美管控政策出臺后的兩星期,各支醫美股票都有不同程度的下跌,昊海生科跌6.82%,復星醫藥A股、朗姿股份、愛美客、跌超5%,愛博醫療、國際醫學、奧園美谷跌超4%,華東醫藥、愛爾眼科、華熙生物跌超3%,曾被稱為醫美妖股的金發拉比收跌2.01%。高盛將復星醫藥A股評級下調至中性。

再來看看行業的盈利,像伊美爾、瑞麗醫美、藝星醫美這種中游環節,既沒有上游的科技壁壘又需要承擔巨額的營銷費用,艾瑞咨詢數據顯示,頭部醫美服務機構在扣除職工薪酬、上游耗材成本、獲客成本等費用后,凈利潤率僅為7%。

圖片來源:TOPHER

報告期內,藝星整形的凈利率就只有3.2%、6.8%、11%。2021年上半年,瑞麗醫美凈虧損500多萬元。而2020年同期,瑞麗醫美更是直接虧損1200萬元。

這些信息都在提醒投資者,不管是購入醫美股票還是投資進入醫美行業,都需要更加謹慎,做好市場調查,應該在靈活擴展下游渠道的同時,將產品的切入點定位的更加精準,才能打開市場,并且要理性投入,避免損失。

PART 10 植發行業體驗感先行

醫美產品的精準定位需要洞察消費者的需求,相較于美容護膚的「錦上添花」,植發的「雪中送炭」似乎更容易讓消費者打開錢包。

在2021年9月國海證券發布的一份報告中提到,近年30歲以下脫發人群占比達69.8%,脫發人群朝著年輕化發展。報告預測隨著工作壓力加大,未來的脫發人群會越來越大,且年輕人越來越重視「顏值」,所以對一頭茂密秀發的渴望遠勝從前。

而這無疑是一個巨大的市場。弗若斯特沙利文報告顯示,到2030年,國內植發市場規模可達756億元,但植發擁有的可不僅是廣闊的市場,還有相當可觀的利潤。

“植發第一股”雍禾醫療的招股書中顯示,2021年上半年其客單價為2.68萬元,也就是說平均一位顧客花費在2萬以上。2018至2020年,其毛利率分別為75.1%、72.6%、74.6%。

此等暴利催生了大量從業者入局,截止到2021年12月,國內在營、開業、在業的植發企業有36378家,成立一年內的有4477家。雖然賽道上占據主要位置的是雍禾醫療、碧蓮盛、大麥、新生四大機構,但是隨著市場不斷地向下滲透,消費者會有越來越多的細分需求,比如眉毛種植,醫療養護等,入行的中小投資者可以從精細化需求和細致服務入手,爭取更多顧客的信任。

尾

中國醫美市場看似烈火烹油,但實際上相較于發達國家,中國還處在滲透率很低的發展初期,有巨大的發展空間。相信在嚴格的監管之下,醫美行業會更加規范和安全,用更先進的技術和細致的服務踏出一條可持續發展之路。

TOP HER|記錄女性成長價值與商業價值

垂類精準媒體|她經濟整合營銷|數據增長決策|高凈值社群經濟

北京·上海·香港·紐約·倫敦·溫哥華|topher@topherglobal.com