記者|戈振偉

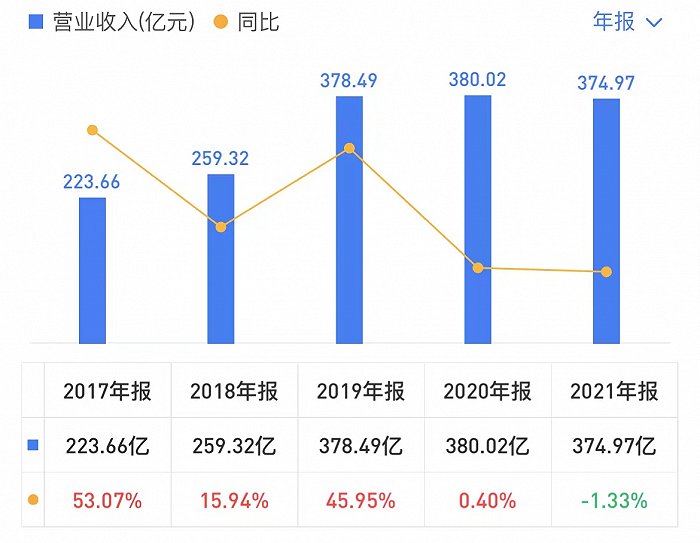

由于手機鏡頭量價齊跌以及手機攝像模組的平均銷售單價下降,光學龍頭舜宇光學科技(02382.HK)2021年的收入減少約1.3%,這是該公司近十年來收入首次出現負增長。

根據3月22日發布的公告,舜宇光學科技2021年的收入約375億元(單位:人民幣,下同),凈利約51億元,同比增長2.3%;股東應占年內溢利約50億元,同比增長約2.4%;每股基本盈利約456.52分,較上一年增加約2.4%。末期股息每股約0.91元。

舜宇光學科技的產品主要分為三類:光學零部件、光電產品和光學儀器,應用領域包括手機、汽車、安防、AR/VR等。公司成立于1984年,是全球領先的綜合光學零件及產品制造商,首家在香港上市的內地光學企業。

其中,以手機攝像模組為主的光電產品是舜宇光學科技最大的收入來源,收入占比達75.5%,這塊收入2021年同比減少0.6%,略微減少主要是因為雖然手機攝像模組的出貨量較2020年增長,但受智能手機攝像頭降規降配及客戶結構變化的影響,手機攝像模組的平均銷售單價較去年下降幅度較大,抵銷了出貨量增長而帶來的收入增長。

所謂客戶結構變化的影響,業內普遍推斷,是華為智能手機銷量大減導致舜宇光學科技高端機型產品銷量不佳。作為華為長期合作的伙伴,舜宇光學科技子公司舜宇光電曾被華為授予“2018年度質量專項獎”。野村證券在2018年發布報告稱,華為作為舜宇光學最大客戶,占其營收接近30%。

在全球智能手機市場需求疲軟的背景下,2021年,舜宇光學科技手機鏡頭出貨量同比減少5.9%至14.4億件。國內市場是舜宇光學科技的主戰場,收入占比達80%以上。今年以來,國內手機市場總體出貨量今年以來連續下降,1月同比下降17%,2月同比下降31.7%,這將直接影響到舜宇光學科技的手機相關產品出貨量,其手機光學業務將繼續承壓。

據舜宇光學科技公告,公司2月手機攝像模組出貨量4971.6萬,環比下降0.6%,同比下降24.6%;手機鏡頭出貨量1.09億,環比下降17.1%,同比下降15.9%。

在車載鏡頭業務方面,舜宇光學科技繼續保持市場份額全球第一的地位。雖然芯片供應緊張嚴重制約全球汽車銷量的增長,但車載鏡頭的搭載率受益于自動駕駛的發展而持續提高。2021年,公司的車載鏡頭出貨量同比增長21%至6798萬件。

2021年,舜宇光學科技的研發開支為26.42億元,較去年上升5.7%,研發占比7%,報告期內,公司的雙光學防抖(“OIS”)手機攝像模組及新款含玻璃非球面鏡片的大像面主攝手機攝像模組已實現量產。同時,視覺人工智能芯片也已經完成流片,這將有助于舜宇光學科技為客戶提供更加綜合的光學系統解決方案。

隨著數字經濟、綠色經濟逐漸成為全球經濟增長的主引擎,光電產業有望迎來新的增長空間和發展機會。舜宇光學科技表示,將加大在VR/AR、機器視覺、激光雷達等領域的研發投入。

股價表現上,今年以來,舜宇光學科技的股價一路下行,一度從年初高位的255港元/股下跌至113.9港元/股,跌幅超過一半。截至3月23日收盤報140.8港元/股,市值1544億港元,較年初跌去1200億。