文|港股解碼 虹小豆

3月23日,受氫能中長期規劃出臺刺激,氫能源、燃料電池板塊沖高大漲,概念股掀起漲停潮!截至收盤,恒光股份、昇輝科技、億華通、蘭石重裝、華電重工、雪人股份、粵水電、浙江新能、京城股份等逾10余只個股漲停,恒華科技、致遠新能等股份紛紛大漲。

消息面上,國家發展改革委、國家能源局聯合印發《氫能產業發展中長期規劃(2021-2035年)》,這是我國首個氫能產業的中長期規劃。

《規劃》提出,到2025年初步建立以工業副產氫和可再生能源制氫就近利用為主的氫能供應體系,預計可再生能源制氫量將達到10-20萬噸/年;到2030年,形成較為完備的氫能產業技術創新體系,實現可再生能源制氫廣泛應用;到2035年,形成氫能產業體系,可再生能源制氫在終端能源消費中的比重明顯提升。

值得一提的是,借力2022年“綠色”冬奧契機,河北省張家口可再生能源示范區,已初步實現氫能產業區域性集聚發展,部署實施了一批氫能項目,產業投資達200億元。

此外,《規劃》指出有序推進氫能多元化應用,包括交通、工業、商業化等領域。強調重點推進氫燃料電池中重型車輛應用,有序拓展氫燃料電池等新能源客、貨汽車市場應用空間,到2025年實現燃料電池車輛保有量約5萬輛。

總結而言,規劃在氫能創新體系、基礎設施、多元應用等方面進行具體部署,為我國氫能產業中長期發展描繪了宏偉藍圖。據中國氫能聯盟預計,2020年至2025年間,中國氫能產業產值將達1萬億元,2026年至2035年產值達到5萬億元。

多地政策“落地開花”

實際上,我國氫能產業起步較晚,但作為清潔能源,符合清潔低碳能源屬性,近年來頻獲政府政策扶持。

據悉,2019年氫能產業第一次被寫進《政府工作報告》,明確指引推動充電、加氫等設施建設。

在國家政策指引下,氫能產業相關指導方針猶如雨后春筍般不斷涌現,一時間氫能源產業發展炙手可熱。據不完全統計,截至目前,全國共有30個省份、158個城市在其“十四五”規劃中提及氫能發展,有57個城市出臺了地方氫能產業發展專項規劃。

其中,上海走在產業發展前列,已取得了一定的進展。近年來,嘉定加快推進市級特色園區“嘉定氫能港”建設,引進了50多個氫能源和汽車智能化產業項目,總投資超過100億元;上海規模最大的氫能充裝中心亦預計于今年8月啟動建設。

去年11月份,“成渝氫走廊”正式啟動,累計投入運營氫燃料電池汽車440輛,建成加氫站15座,互聯互通的成渝氫走廊初見雛形。

在產業規劃發展大力支持下,各大龍頭企業紛紛進軍加速布局。近日,國家電投黃河流域氫能產業基地項目開工,總投資100億元;而中國能建繼去年出資50億元成立中能建氫能源有限公司后,日前再宣布組建氫能源研究院。

可以見得,在行業發展規劃下,氫能產業整體發展速度較為迅猛,且在上游制氫和中游儲氫技術等方面居于國際領先。

發改委人士王翔表示,氫氣制備方面,據有關市場機構統計,我國已是世界上最大的制氫國,氫氣產能約為4000萬噸/年,產量約為3300萬噸/年。

概念龍頭“拔地而起”?

氫能產業發展前景廣闊,一個萬億規模市場雖處于發展初期,但卻在二級市場上大放異彩,相關概念股沾“氫”就漲,屢見不鮮。

據同花順數據統計,2021年全年逾20家概念股股價翻倍,其中不乏眾多妖股。譬如,涉足儲氫領域的“京城股份”堪稱年度大妖股,該股在11月19日異動開始,接連走出了3連板、7連板、4連板,在一個多月的時間實現股價暴漲超3倍。

具體而言,暴漲股主要圍繞在上游氫制取、儲運、加氫;中游燃料電池及核心零部件;以及下游氫燃料電池應用等相關題材股進行躁動。

不過,市場行情風起云涌,氫能板塊自從去年12月份沖上高點后,便開始一路下跌。截至至今,“氫燃料電池系統龍頭”億華通跌幅最大,“制氫龍頭”美錦能源也從資本市場的寵兒,變得默默無聞,無人問津。

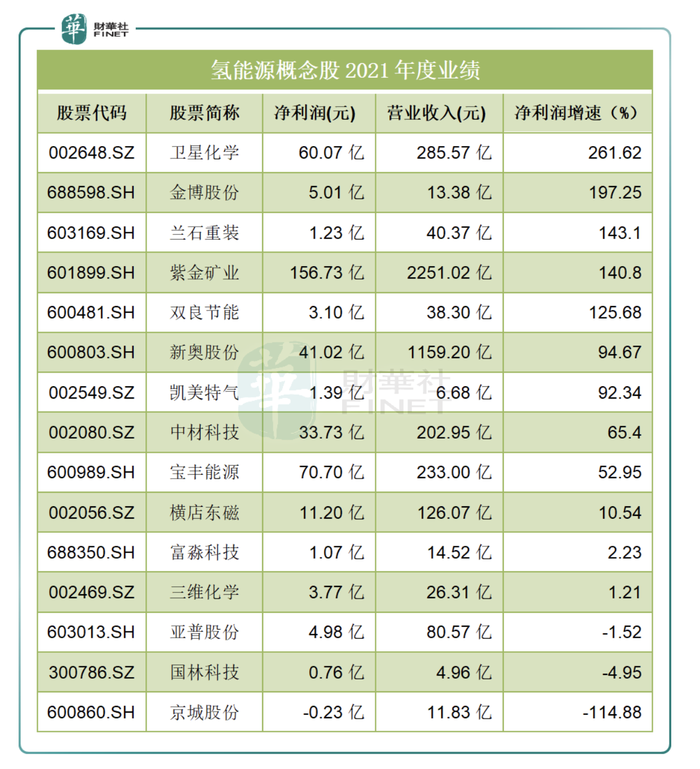

不過,從已披露2021年業績的氫能源概念股看,大部分均保持增長態勢。其中,盈利增速最快的是衛星化學。

值得一提的是,該公司在專注發展乙烷、丙烷等輕烴綜合利用的同時,利用已建成的年產90萬噸丙烷脫氫制丙烯裝置和正在籌備建設的年產400萬噸烯烴綜合利用示范產業園項目的富余氫氣,開展氫能源業務拓展、參與氫能利用技術開發、尋求加氫站建設。

國金證券認為,氫能規劃的核心在“中長期”:中長期氫能規劃意味著重點不僅在交通領域,更重要的是諸如供暖、化工、煉鋼、發電等不引入氫能則無法深度脫碳的領域。“中長期”意味著涉及范圍更廣、規劃目標更大,氫能將迎來“黃金”發展時代。