文|公司研究室 刀客

3月21日,招商銀行(600036.SH,03968.HK)舉辦2021年度業(yè)績發(fā)布會,公司一眾高管通過“云”視頻與媒體和投資者見面。會上,面對投資者提出的公司經(jīng)營中存在的一些疑問,招行核心管理層做了坦誠回答,展現(xiàn)了他們對保持全年合理營收和利潤增長的信心。

此前,招行發(fā)布了2021年度財報,財報顯示,截至2021 年12月31日,公司實現(xiàn)營收 3312.53 億 元,同比增長 14.04%;歸母凈利潤 1199.22 億元,同比增長 23.20%;全年凈息差2.48%;非利息凈收入占比營收 38.44%,同比上行 2.14%。

01 凈利潤邁入千億俱樂部,存款成本率1.41%碾壓國有大行

客觀地說,2021年招行向投資者交出了一份不錯的成績單。這份成績單亮點不少,公司研究室認為,最能體現(xiàn)這家國內富有創(chuàng)新精神的股份行年度業(yè)績的主要有兩點。

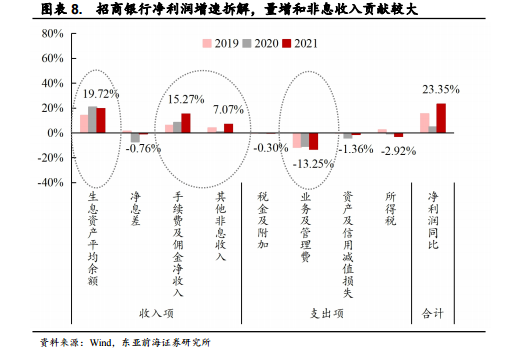

一是年度凈利潤達到1199億元,同比增長23.30%,增速創(chuàng)五年來新高。關鍵是其當年總資產(chǎn)規(guī)模僅9.2萬億元,不到10萬億元。這表明,招行以國內銀行第二陣營的資產(chǎn)規(guī)模,賺到了第一陣營的千億量級利潤,正式邁入銀行業(yè)千億利潤俱樂部。

二是招行的平均存款成本率已低至逆天的1.41%,比國有大行還要低。具體而言,這一指標超過了工行的1.67%、中國銀行的1.66%、農(nóng)業(yè)銀行的1.71%、建設銀行的1.73%、交通銀行的2.29%。蘇寧金融研究院認為,這反映了招行持續(xù)數(shù)年、企業(yè)數(shù)字化和數(shù)字金融雙雄并舉,抓鐵留痕、達到極致的負債成本管理戰(zhàn)略已經(jīng)明顯生效,實現(xiàn)了歷史性的突破。

年報顯示,2021年招行客戶活期存款貢獻最大增長。客戶存款余額5.9萬億元,比2020年末增加7047億元,主要是低成本核心存款增長拉動。核心存款日均余額5萬億,較上年增加18.35%。活期存款日均余額3.7萬億元,較上年增長18.92%。

招行客戶存款增長四個類別中,公司客戶活期存款增長最多,增長4300億元左右,其次是零售客戶活期存款增長2000億元左右,但公司客戶定期存款、零售客戶定期存款規(guī)模都下降了100億元左右。公司客戶中,機構客戶存款日均余額高達9675.70億元,同比2020年增加532億元。這一年,招行通過參與信息平臺建設的方式切入多家國家部委,獲得總對總級別金融業(yè)務合作資格的突破。

02房地產(chǎn)業(yè)貸款下降900億,但貸款不良率上升1.11%

2021年的整體運營中,招行也有一些槽點,其中就包括房地產(chǎn)業(yè)的風險敞口。

年報顯示,截至2021年末,雖然涉房類貸款壓縮900億元,但受個別發(fā)展前景差的中小企業(yè)、高負債房地產(chǎn)企業(yè)風險暴露影響,招行房地產(chǎn)業(yè)貸款不良率由0.3%上升至1.41%,不良貸款余額由11.9億元升至56.55億元

業(yè)績發(fā)布會上,對于市場關注的涉房類貸款,招行管理層做了坦誠回應。招行副行長兼首席風險官朱江濤說,公司房地產(chǎn)業(yè)貸款不良率上升,這與去年房地產(chǎn)行業(yè)整體性的風險上升趨勢是一致的,“房地產(chǎn)對公業(yè)務的風險,目前仍然處于風險上升、釋放階段,整個行業(yè)的不良率還會進一步上升。”至于整個行業(yè)何時見頂,需要密切關注一手、二手房銷售情況的變化。

據(jù)朱江濤披露,按照年報口徑,招行涉房業(yè)務總余額約為9200億元,較當年年初下降約900億元。理財與代銷產(chǎn)品涉房資產(chǎn)方面,招行與房地產(chǎn)相關的理財業(yè)務資產(chǎn)余額約1008億元,占理財總規(guī)模不足6%,違約率在0.2%左右。

對于外部的風險形勢,朱江濤判斷,風險整體是上升的,因此會加大對重點風險領域的管控力度,比如房地產(chǎn)領域、部分區(qū)域的政府類業(yè)務等。他表示,招行今年也會和趨勢保持一致,但會將不良率控制在可接受區(qū)間之內。

03 大財富管理收入超500億,在營收中占比達15.74%

年報顯示,招行2021年3313億營收里,非利息凈收入1273.34億元,同比增長20.75%,占營業(yè)收入比重38.44%,同比提升2.14個百分點。其中,中間業(yè)務收入944.47億元,同比增長18.82%。

銀河證券認為,2021年招行大財富管理體系建設成效持續(xù)釋放。具體而言,2021年,公司財富管理手續(xù)費及傭金收入358.41億元,同比增長29%;資產(chǎn)管理手續(xù)費及傭金收入108.56億元,同比增長57.52%;托管業(yè)務傭金收入54.33億元,同比增長27.75%。以上述三項業(yè)務為核心的大財富管理收入521.3億元,在營收中占比達15.74%。

此外,截至2021年末,零售管理客戶AUM突破10萬億,托管規(guī)模接近20萬億,資產(chǎn)管理規(guī)模突破4萬億,開放平臺吸引87家資管機構進駐,引入8家友行理財子公司優(yōu)質產(chǎn)品。其他非息收入維持高增。

在大財富管理價值循環(huán)鏈帶動下,2021年,招行代銷基金、保險和理財收入同比分別高增 36.20%、42.80%和 53.69%,只有代理信托收入受監(jiān)管影響同比微降。顯然,這一年飛輪效應明顯。

不過,對這份大財富管理成績單,招行行長田惠宇表示“有點兒擔心”。業(yè)績發(fā)布會上,他直言,招行與真正的財富管理機構相比還有很遠距離:一是中國市場財富管理產(chǎn)品豐富度不夠;二是財富管理收入結構中,去年超過1/3來自基金,今年一季度基金代銷形勢不好,就全年來說,估計會比較困難;三是從自身能力看,招行還是一個銷售機構,優(yōu)勢主要體現(xiàn)在渠道上,而不是體現(xiàn)在投研和資產(chǎn)配置上,如果這些能力上不去,就不敢拍著胸脯說“招行是很牛的財富管理機構”。

04 招銀理財不少產(chǎn)品近期破凈,成為很牛的財富管理機構的路還長

目前,銀行理財業(yè)務整改任務基本完成。數(shù)據(jù)顯示,截至2021年年底,凈值型理財產(chǎn)品余額26.96萬億元,占比92.97%。不過,令人意外的是,進入2022年后,剛剛初步完成凈值化全面轉型的銀行理財,就要面對大面積回撤的挑戰(zhàn)。

招商銀行也沒能例外,其旗下理財子公司招銀理財部分產(chǎn)品跌破凈值。

對此,一位業(yè)內人士稱,銀行理財產(chǎn)品背后的資產(chǎn),其實也就是一些標準債,最近債市都在跌,銀行產(chǎn)品現(xiàn)在凈值化了,虧損就給用戶看到了。這樣會導致一些心思重的客戶,以后都不愿意再買銀行理財了。不過,只要債券不發(fā)生大規(guī)模違約,虧損不太可能超過5%。

業(yè)績發(fā)布會上,招商銀行常務副行長王良也做了回應:部分理財產(chǎn)品跌破凈值,這與今年資本市場大幅下調直接相關,同時還與去年銀行創(chuàng)新理財產(chǎn)品有關系。比如,固收+類產(chǎn)品加配了權益類資產(chǎn),隨著市場下調,產(chǎn)品凈值也跟著下跌,甚至出現(xiàn)跌破凈資產(chǎn)。他說,2018年資管新規(guī)實施以來,銀行理財開始凈值化轉型,資產(chǎn)價格出現(xiàn)波動,產(chǎn)品凈值也會波動,這是一種趨勢,也是常態(tài)。未來,招行將加強權益市場投研能力建設,進一步加強固收類產(chǎn)品投放,滿足銀行客戶低風險偏好需求。

無論如何,就像田惠宇“擔心”的那樣,招商銀行要想成為很牛的財富管理機構,顯然還有很長一段路要走。