文|市值觀察 大師兄

編輯|小市妹

最近一年豬肉價格大幅下跌,豬企業績自然難看,其中巨虧180億的正邦科技更是成為輿論焦點,各種悲觀情緒不斷蔓延。

對于強周期行業的上市公司來講,在周期低點出現大幅虧損其實并不罕見,等到行業重新進入上行周期,業績拐點也會逐漸出現,最終在周期高峰時賺得盆滿缽滿。

問題的關鍵在于,正邦科技能否熬過漫漫長夜,等到黎明到來。

周期之殤

農歷鼠年的最后一個交易日,也是A股年報虧損的上市公司強制預先披露的最后一天。當天收盤之后,A股養豬大戶正邦科技發布業績預告,2021年營收465億-495億元,歸屬于上市公司股東的凈利潤虧損182億-197億元,同比下降416.84%-442.96%。

雖然豬企業績不佳早在市場預料之中,但是正邦科技如此之大的虧損額,仍然遠超市場預期。自2007年上市以來,正邦的利潤總和還不到100億,可謂是“辛辛苦苦十幾年,一朝回到解放前”。

值得一提的是,正邦上市后的15年當中,雖然業績也會隨著豬周期大幅波動,但是此前只在2013年出現小幅虧損,此次巨虧,無疑有更深層的原因。

正邦科技凈利潤走勢,來源:同花順iFinD

正邦科技給出的解釋是:生豬量升難抵價跌影響利潤88.73億元、淘汰約220萬頭母豬虧損62億-68億元、計提減值和退租補償等合計造成約27億元損失。

一言以弊之,都是大規模擴張惹的禍。

作為以飼料起家的養豬大戶,正邦是近年來豬企中擴張最積極的公司之一。2017年-2018年,豬周期處于低位時,正邦以母豬為主的生物性資產只有9.8億元和11.09億元,變化不大。但是到了2019年之后,隨著豬周期進入景氣階段,正邦科技生物性資產大幅增長,其中2019年猛增約3.6倍至50.95億元,2020年又增長近八成至91.06億元。

除了買豬之外,正邦科技在2019年之后投入大量資金在各地不斷興建豬場,在建工程逐漸增長,到2020年6月周期見頂時,更是到達歷史高位43.47億元,高位擴張的跡象非常明顯。

2020年,正邦科技采取了“四搶”戰略:搶母豬、搶仔豬、搶養殖指標、搶人才,進一步加速擴張步伐。而此時,豬價景氣周期已進入尾聲。

積極擴張在行業上行期帶來了豐厚收益。2017-2020年,正邦科技生豬出欄量從342.25萬頭增長到955.97萬頭,晉升國內第二大養豬大戶。2020年,得益于豬價和銷量的大漲,正邦養豬收入首次超過飼料業務,公司利潤達到57.4億,超過之前歷年利潤之和。

但是,豬價高位時擴張之舉,也為去年的巨虧埋下了伏筆。

2021年,養豬行業進入寒冬,經歷過2019和2020年的大漲之后,生豬出欄價格從2021年初最高36.34元/公斤跌至最低10.78元/公斤,生豬養殖從2019年10月30日最高接近3000元/頭的利潤,到2021年年中虧損超過800元/頭。

2021年,正邦科技的單頭生豬銷售均價為16.6元/公斤,同比下降近一倍,在豬價跌破成本的情況下,賣得越多顯然虧得越多,而在行業景氣時高價買來的母豬被大量淘汰,更是加劇了公司虧損。

周期之殤,盈虧同源。

前車之鑒

作為強周期公司的代表性企業,正邦科技碰到的困境,在A股市場并不鮮見。

2018年初,正是鋰價上一輪周期高峰,龍頭天齊鋰業以40.66億美元(約合人民幣258.9億元),收購全球第二大鋰生產商智利化工礦業公司(SQM公司)23.77%股權,成為其第二大股東。

在這筆巨額并購交易中,天齊通過與中信銀行牽頭的銀團簽署協議,舉債高達35億美元,自籌資金只有7.26億美元,杠桿率近5倍。顯然,這是典型的蛇吞象似的激進之舉,公司賭的是鋰價持續上漲。

在這之后,鋰價很快見頂回落,公司業績隨之下降,而財務負擔卻急劇增長,天齊鋰業為這次瘋狂擴張行動付出了沉重代價。

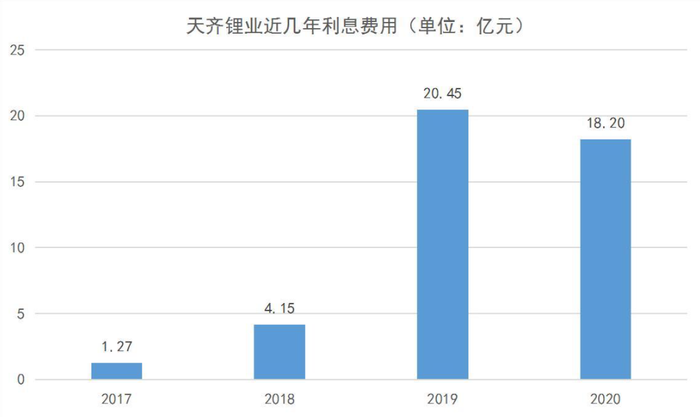

2018-2020年,公司這三年營收從62.4億下降到48.4億再到32.3億,凈利潤從2018年的22億轉為虧損59.8億和18.3億。與之形成強烈反差的是,2018年時天齊鋰業的利息費用還只有4.15億,而到了2019和2020年,利息費用飆升到20.50億元和18.2億,兩年利息費用接近40億,幾乎等于營收的一半。

天齊鋰業近幾年利息費用,來源:同花順iFinD

業績下滑加上嚴峻的財務壓力,天齊在資本市場也表現低迷,市值從2017年高點下降了70%以上。

幸運的是,天齊鋰業熬過了公司的至暗時刻。

2020年底,公司引入戰略投資者,注資高達14億美金,同時與并購貸款銀團達成貸款延期償還的協議。至此這家鋰業巨頭的債務壓力大大緩解,天齊獲得難得的喘息之機。

2021年之后,鋰價重回上升周期,電池級碳酸鋰價格從每噸不到5萬元漲到了目前的50萬元,漲幅超過10倍。作為坐擁大量優質資源的行業龍頭,天齊自然是鋰價上漲的最大受益者之一,2021年天齊順利扭虧為盈,凈利潤預計達18-24億元。

鋰價的周期反轉和公司的業績爆發,帶來的是市值暴漲,最終成為天齊成功逆襲的“救命稻草”。

2020年4月到2021年8月,天齊鋰業的股價在不到1年半的時間里暴漲了近10倍,市值最高超過2000億,周期類公司業績和市值的巨大彈性在這里表現得淋漓盡致。

相比天齊鋰業的逆境重生,另一家養豬公司雛鷹農牧沒有那么幸運。

同樣是大規模擴張,同樣是面臨巨額債務壓力,但是雛鷹農牧從金融到電競的多元化擴張模式,顯得更為激進,養豬主業缺乏足夠的競爭能力,使公司在資本市場并不受重視。

此外,雛鷹農牧的債務危機發生在金融去杠桿的2018年,融資渠道大幅收窄,也讓公司回天乏力。資金最緊張的時候,雛鷹農牧甚至無法供應足夠的飼料,導致豬舍內大量的生豬被“餓死”。

最終,雛鷹農牧倒在了上輪豬周期景氣起點。2019年10月,雛鷹農牧退市,曾經高達300億的市值,只剩下不到10億。

雛鷹農牧凈利潤走勢,來源:同花順iFinD

黎明之前

正邦科技要想實現困境反轉,可以參考天齊鋰業和雛鷹農牧的經驗及教訓,一方面需要耐心等待豬價重回上升趨勢;另一方面,則是自己要在周期低谷時保持足夠的現金流和資源儲備,不要倒在行業景氣的黎明之前。

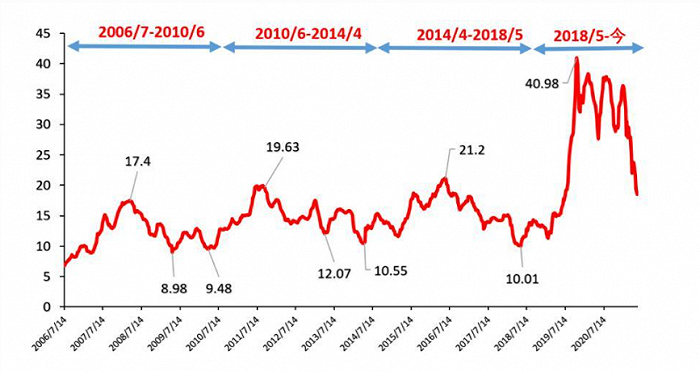

2006年以來,我國養豬行業大致經歷了4輪“豬周期”。第一輪周期是2006年7月-2010年6月,第二輪周期是2010年6月到2014年4月,第三輪是2014年4月到2018年5月,最近一輪是2018年5月至今。也就是說,豬周期一次輪回大概是4年時間,其中下跌時間稍長于上漲時間。

從過去的經驗來看,下一輪豬周期的上行階段,可能會在今年二季度以后開啟。

圖片來源:五礦期貨微服務

事實上,從2021年7月以后,全國能繁母豬存欄量環比已出現逐步回落。按照豬的生長繁殖規律,能繁母豬數量能顯著影響10個月后生豬的供應量,也就是說,生豬的潛在供應量可能在2022年二季度進入峰值然后迎來拐點,從而推動豬周期逐漸進入景氣區間。

行業景氣看似并不遙遠,但是正邦當下也面臨著經營困境,首當其沖的就是資金鏈風險。

2021年三季報顯示,公司經營性活動產生的現金流凈額為-17億元,去年同期則為29.2億元,公司賬上的貨幣資金雖有60億,但是流動性負債高達304億,僅短期借款就高達139億,現金流壓力顯然不小。

為了緩解資金壓力,公司2021年初通過定增募資75億元用于公司的擴建及補充流動資金,2021年12月,正邦科技向控股股東正邦集團及其一致行動人江西永聯緊急借款50億元。

作為江西省知名企業,正邦也獲得了國資的支持。今年2月9日,公司控股股東正邦集團已與江西鐵路航空投資集團有限公司簽署不低于100億元的合作協議,這意味著國資已經開始向正邦輸血。

此外,正邦還在通過出售旗下資產以求挺過難關。公司近日發布公告稱,擬向大北農出售8家控股飼料子公司的股權,預計從中將獲得20億-25億資金回籠,進一步增厚自身資金儲備。

為了打消投資者對公司資金鏈的顧慮,在近日回復深交所關注函的公告中,正邦科技表示,目前公司銀行授信較為充足、融資渠道暢通,可以滿足公司緊急情況下的資金周轉需求。

從財務數據來看,正邦科技2020年的歸母凈資產232億,即使2021年巨虧180億,其去年的凈資產估計也不會轉為負值,只要豬價上行周期能夠及時到來,其因為財務問題而被St甚至退市的可能性極小。

雖然在豬價復蘇前倒下的可能性很小,去年的巨虧還是讓正邦的行業競爭力受到一定影響。

公開資料顯示,截至2021年底,正邦科技的能繁母豬已經降到了32萬頭,而行業龍頭牧原股份的能繁母豬超過250萬頭,同樣虧損嚴重的新希望和溫氏股份,各自擁有的能繁母豬也都超過了100萬頭。

到了下一輪景氣周期,正邦還能否維持行業第二的出欄量,考驗的是決策者的經營智慧。